İntegral Yatırım Açıkladı! Sigorta Şirketi Hissesine 148.00 TL Hedef Fiyat

Şirkete yönelik değerlendirmede bulunan İntegral Yatırım, şirketin hissesi için hedef fiyatını paylaştı.

Edanur Aslan

Edanur Aslan

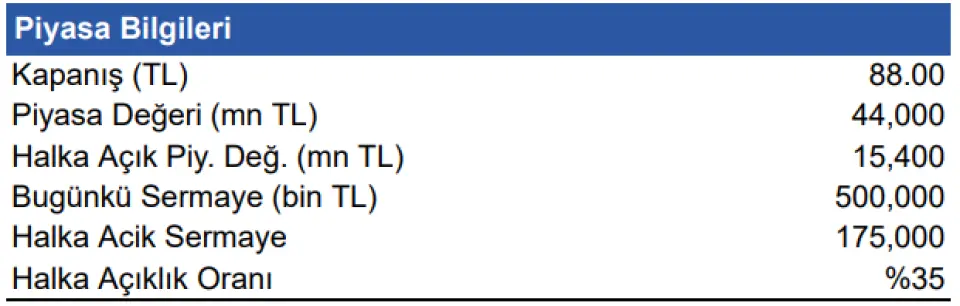

İntegral Yatırım, 26.04.2025 tarihinde Anadolu Sigorta (ANSGR) için finansal değerlendirme raporunu yayınladı. Hisse İçin 148.00 TL hedef fiyat verildi.

Şirketin hisseleri için "ANSGR için İNA modelimize göre 12 aylık hedef fiyatımızı 148 TL olarak hesaplıyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

İntegral Yatırım ANSGR Raporu

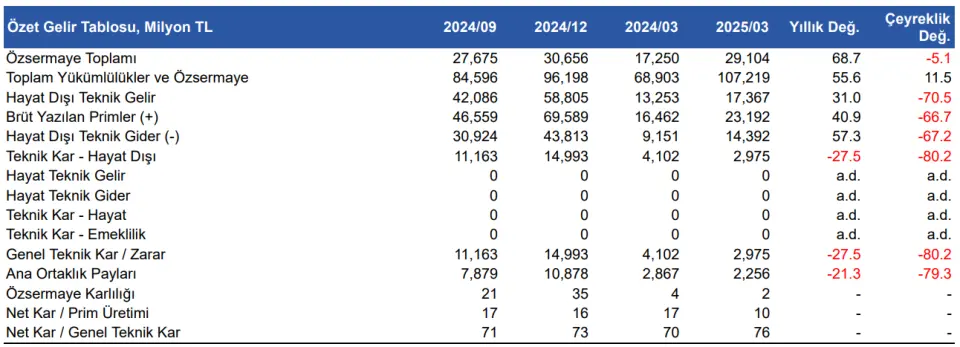

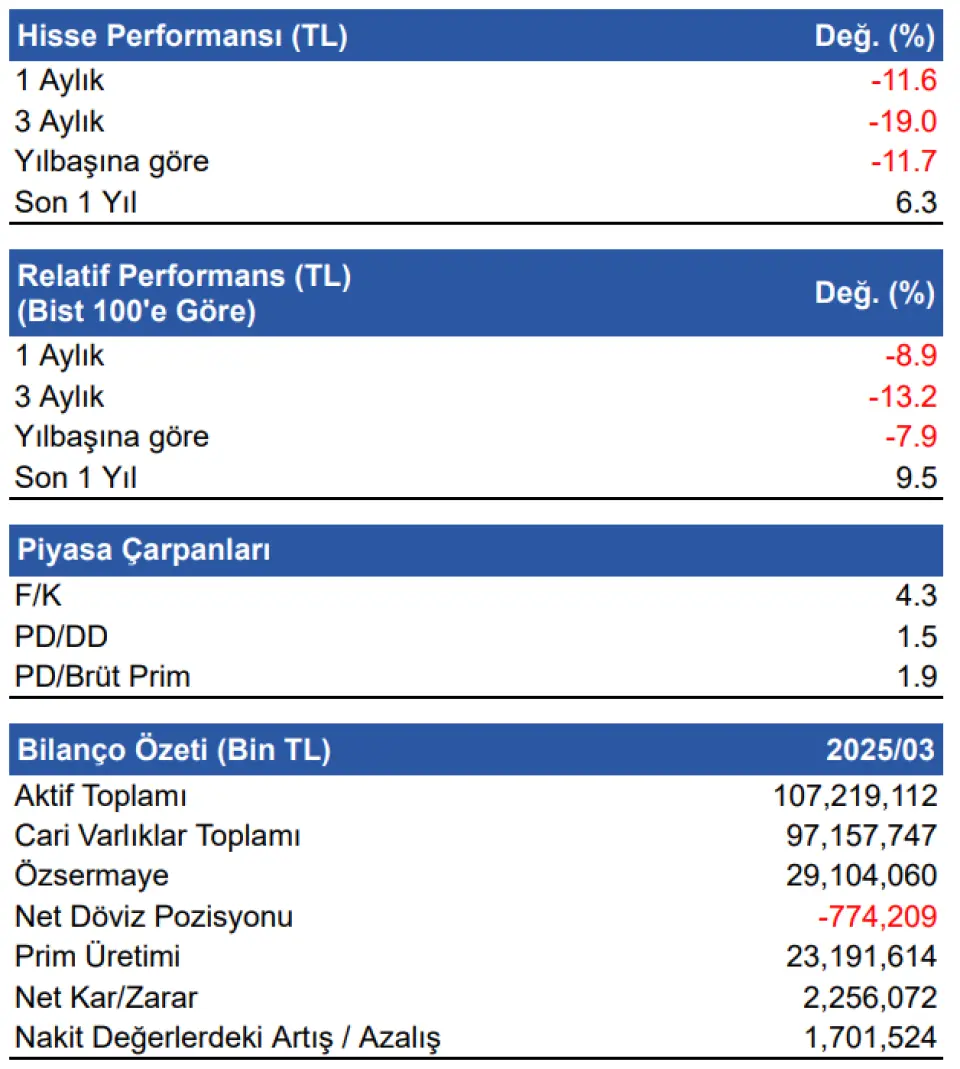

Anadolu Sigorta (ANSGR), 2025 yılının ilk çeyreğinde 2.256 milyon TL net dönem karı açıklayarak, bir önceki yılın aynı dönemine göre %21 oranında gerileme kaydetti. Hasar/Prim oranı yıllık bazda 11,9 puan artış göstererek %81,4 seviyesine yükseldi. Yurt içinde yüksek faiz ortamının devam etmesiyle yatırım gelirlerinde yaşanan artış net karlılığı destekledi. Ancak teknik bölüm dengesinde yaşanan bozulma, karlılık üzerinde baskı yaratan en önemli unsur oldu. Hayat dışı teknik kar bir önceki yılın aynı dönemine kıyasla %27 azalarak 2.975 milyon TL seviyesinde gerçekleşti.

Prim Üretimi %40,9 büyüme ile 23.191 milyon TL oldu

Şirket, 1Ç25 döneminde yıllık bazda %40,9’luk artışla 23.191 milyon TL prim üretimi gerçekleştirdi. Prim üretiminde en önemli değişimler Yangın ve Doğal Afetler, Hastalık/Sağlık ve Kara Araçları Sorumluluk branşlarında yaşandı.

Hastalık/Sağlık branşı, toplam prim üretimi içerisinde %27,7 pay ile birinci sırada yer aldı. Bu branşta bir önceki döneme göre %91 artışla 6.426 milyon TL prim üretimi gerçekleştirildi. Yangın ve Doğal Afetler branşı ise yıllık bazda %24,9 artış göstererek 4.252 milyon TL prim üretimine ulaştı ve toplam prim üretimi içerisinde %18,3’lük payla ikinci sırada yer aldı.

Trafik segmenti içerisinde Kara Araçları Sorumluluk (zorunlu trafik sigortası) branşında yıllık bazda %47,2 artış yaşandı ve 3.799 milyon TL prim üretimi gerçekleşti. Kara Araçları (Kasko) branşında ise yıllık bazda %24,2 artış yaşandı ve 4.216 milyon TL prim üretimi gerçekleşti. Bu iki branşın toplam prim üretimi içerisindeki payı bir önceki yıla göre 1,7 puan düşüşle %34,6 seviyesinde gerçekleşti.

Teknik karlılık %27,5 azalışla 2.975 milyon TL oldu

Şirket, 1Ç25 döneminde yıllık bazda %31’lik artışla 17.367 milyon TL teknik gelir elde etti. Teknik gelirin artmasında Hastalık/Sağlık branşında yaşanan %81,3’lük artış etkili oldu. Bu branşta 4.852 milyon TL teknik gelir elde edildi ve toplam teknik gelir içerisinde %27,9 pay ile ilk sırada yer aldı. Bu dönemde teknik olmayan bölümden aktarılan yatırım geliri toplamı 4.342 milyon TL seviyesinde gerçekleşti.

2025 yılı ilk çeyreğinde yıllık bazda %57,3 artışla 14.391 milyon TL teknik gider oluştu. Bu giderlerin %72,4’ünü gerçekleşen hasarlar, %24,3’ünü ise faaliyet giderleri oluşturdu. Gerçekleşen hasarlar içerisinde en büyük pay, %31,6 oranla 3.292 milyon TL ile Hastalık/Sağlık branşına ait olurken, bunu 3.253 milyon TL ile Kara Araçları Sorumluluk branşı izledi.

Bu faaliyet döneminde elde edilen 2.975 milyon TL teknik kar üzerinde özellikle Kara Araçları (kasko), Hastalık/Sağlık ve Genel Zararlar branşlarının olumlu katkısı öne çıktı. Kara Araçları branşında 1.777 milyon TL, Hastalık/Sağlık branşında 770,4 milyon TL ve Genel Zararlar branşında 440,6 milyon TL teknik kar elde edildi. Öte yandan, teknik karlılık üzerinde baskı oluşturan en önemli unsur, Kara Araçları Sorumluluk (zorunlu trafik sigortası) branşında kaydedilen 785 milyon TL’lik teknik zarar oldu. Ayrıca, Yangın ve Doğal Afetler branşında teknik kârlılıkta görülen %71,3’lük gerileme de teknik kar üzerinde ilave baskı yarattı.

Değerlendirme & Hedef Fiyat

Anadolu Sigorta, 1Ç25 döneminde prim üretimindeki güçlü performansını sürdürdü. Bu performansa ek olarak yurt içinde yüksek faiz ortamının etkisiyle yatırım portföyünden elde edilen gelirlerin artış göstermesi, şirketin kârlılığının sürdürülebilirliğine önemli katkı sağladı. Ancak, teknik bölümde Kara Araçları Sorumluluk branşında oluşan zarar ile Yangın ve Doğal Afetler branşında teknik kârlılıktaki gerileme, teknik bölüm dengesi üzerinde baskı yaratan temel unsurlar oldu.

Önümüzdeki dönemde, Merkez Bankası'nın faiz indirim süreciyle birlikte yatırım portföyü getirilerinin sınırlı kalması, teknik bölüm dengesi üzerinde ilave baskı oluşturabilir. Bu çerçevede, özellikle hasar yükü yüksek olan trafik segmentinin toplam dengedeki payının fazla olması, teknik karlılık üzerinde baskının devam etmesine neden olabilir. Dolayısıyla, şirketin önümüzdeki süreçte teknik bölüm dengesi içerisinde oluşturacağı portföy yapısının, karlılık performansı açısından belirleyici olmasını bekliyoruz. ANSGR için İNA modelimize göre 12 aylık hedef fiyatımızı 148 TL olarak hesaplıyoruz.