İntegral Yatırım BIMAS Hedef Fiyatını Yukarı Yönlü Revize Etti!

Şirkete yönelik değerlendirmede bulunan İntegral Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

İntegral Yatırım, 12.03.2025 tarihinde Bim Birleşik Mağazalar A.Ş. (BIMAS) için finansal değerlendirme raporunu yayınladı. Hisse İçin 820.00 TL hedef fiyat verildi.

Şirketin hisseleri için "Şirketin 2024 yılında gerçekleştirdiği sürdürülebilirlik çalışmalarını ve bu çalışmalardan aldığı pozitif sonuçları da önemli buluyoruz. BIMAS için İNA modelimize göre hesapladığımız 12 aylık hedef fiyatımızı 764 TL seviyesini 820 TL seviyesine revize ediyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

İntegral Yatırım BIMAS Raporu

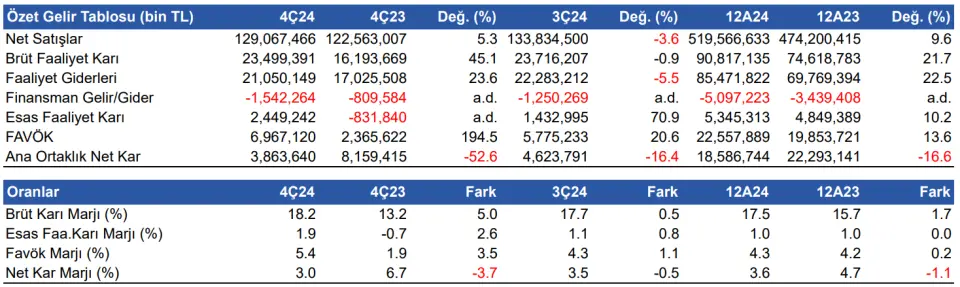

BİM Birleşik Mağazalar A.Ş. (BIMAS) 4Ç24 döneminde 3,864 milyon TL ana ortaklık net kar açıkladı. Piyasa beklentisi Şirketin bu dönemde 6,105 milyon TL net kar açıklaması yönünde oluşmuştu. Net kar yıllık bazda %53 azalış gösterirken, bir önceki çeyreğe göre de %16 azaldı. Net kar marjı da yıllık bazda 3.7 puan azalış göstererek %3.0 seviyesinde gerçekleşti. Satış gelirlerindeki %5,3'lük reel büyümeye karşın satışların maliyetinin azalış göstermesi net karı pozitif etkilerken, yatırım faaliyetlerin gelen 1,641 milyon TL tutarındaki net gelir de net karı destekledi. Operasyonel giderlerdeki artış ve 1,265 milyon TL tutarındaki ertelenmiş vergi gideri ise net karı baskılayan unsurlar oldu.

Satış gelirleri yıllık bazda %5.3 reel büyüme gösterdi 4Ç24 döneminde Şirketin satış gelirleri, yıllık %5.3 reel büyüme göstererek 129,067 milyon TL'ye yükseldi. Piyasa beklentisi Şirketin bu dönemde 134,607 milyon TL satış geliri elde etmesi yönündeydi. Bir önceki çeyreğe göre ise satış gelirleri %3.6 azaldı. Brüt kar yıllık %45.1 artışla 23,499 milyon TL olurken, brüt kar marjı yıllık 5.0 puan artışla %18.2 seviyesinde gerçekleşti. Satış gelirlerinin yıllık %5.3 reel büyüme göstermesine karşın satışların maliyetinin yıllık %0.8 azalış göstermesi Şirketin brüt kar marjının yükselmesine neden oldu.

FAVÖK 6,967 milyon TL oldu FAVÖK yıllık bazda %195 artış gösterirken, çeyreksel bazda %20.6 artış gösterdi ve 6,967 milyon TL oldu. Piyasa beklentisi Şirketin bu dönemde 7,246 milyon TL FAVÖK elde etmesi yönünde oluşmuştu. FAVÖK marjı ise yıllık 3.5 puan artışla %5.4 seviyesinde gerçekleşti. Şirket bir önceki çeyrekte %4.3 FAVÖK marjı elde etmişti.

12 Aylık Sonuçlar 2024 yılının tamamına baktığımızda, Şirketin satış gelirleri yıllık bazda %9.6 artışla 519,567 milyon TL'ye yükseldi. Brüt kar marjı 1.7 puan artışla %17.5 seviyesinde, FAVÖK marjı 0.2 puan artışla %4.3 seviyesinde gerçekleşti. FAVÖK yıllık bazda %13.6 artış gösterdi ve 22,558 milyon TL olarak hesaplandı. Bu sonuçlarla birlikte şirketin 12 aylık net dönem karı %16.6 azalışla 18,587 milyon TL'ye geriledi.

2025 Yılı Beklentileri Şirket 2025 yılında TMS29 uygulanmamış rakamlarla %45(+-%5) satış artışı ve %7.5(+-%0.5) FAVÖK marjı beklerken, yatırım harcamasının satışlara oranının ise %3.5 - 4.0 aralığında olmasını beklemektedir. TMS29 uygulanmış rakamlara bakıldığında ise, Şirket 2025 yılında %8(+-%2) satış artışı ve %5(+-%0.5) FAVÖK marjı beklerken, yatırım harcamasının satışlara oranının ise %3.5 - 4.0 aralığında olmasını beklemektedir. Şirket 2024 yılında TMS29 uygulanmış rakamlarla %9.6 satış artışı ve %4.3 FAVÖK marjı elde ederken, yatırım harcamasının satışlara oranı ise %3.5 seviyesinde gerçekleşmiştir.

Değerlendirme ve Hedef Fiyat İndirim mağazacılığı perakende sektöründe faaliyet gösteren BİM Birleşik Mağazalar A.Ş.’nin (BIMAS) 4Ç24 dönemine ilişkin açıklamış olduğu finansal sonuçları güçlü bulduk. Şirketin satış gelirleri yıllık %5.3 reel büyüme gösterirken satışların maliyetinin azalış göstermesi ve buna bağlı olarak brüt kar marjının yükselmesi çeyreklik finansal sonuçlarda beğendiğimiz güçlü nokta olarak öne çıkıyor. Ayrıca, yatırım faaliyetlerin gelen 1,641 milyon TL tutarındaki net gelir de net karı desteklerken, operasyonel giderlerdeki artış ve 1,265 milyon TL tutarındaki ertelenmiş vergi gideri ise net karı baskılayan unsurlar olarak öne çıkıyor. Şirketin yurt içi ve yurt dışı pazarda mağaza sayısındaki büyümeyi istikrarlı bir biçimde sürdürmesini ve bu doğrultuda 4Ç24 döneminde 206 yeni mağaza açarak büyümeye devam etmesini olumlu olarak değerlendiriyoruz. Buna ek olarak Şirketin 2024 yılında gerçekleştirdiği sürdürülebilirlik çalışmalarını ve bu çalışmalardan aldığı pozitif sonuçları da önemli buluyoruz. BIMAS için İNA modelimize göre hesapladığımız 12 aylık hedef fiyatımızı 764 TL seviyesini 820 TL seviyesine revize ediyoruz.