İş Yatırım %84 Oranında Kazandıracak Hisseyi Açıkladı

İş Yatırım %84 Oranında Kazandıracak Hisseyi Açıkladı. Borsanın en güvenilir aracı kurumlarından olan İş Yatırım yeni hedef fiyat raporu yayınladı. Kurum bu hissede tam %84 oranında kazanç bekliyor.

Yayınlama Tarihi: 17.12.2025 10:00

—

Son Güncelleme: 17.12.2025 10:00

İş Yatırım %84 Oranında Kazandıracak Hisseyi Açıkladı. Borsanın en güvenilir aracı kurumlarından olan İş Yatırım yeni hedef fiyat raporu yayınladı. Kurum bu hissede tam %84 oranında kazanç bekliyor.

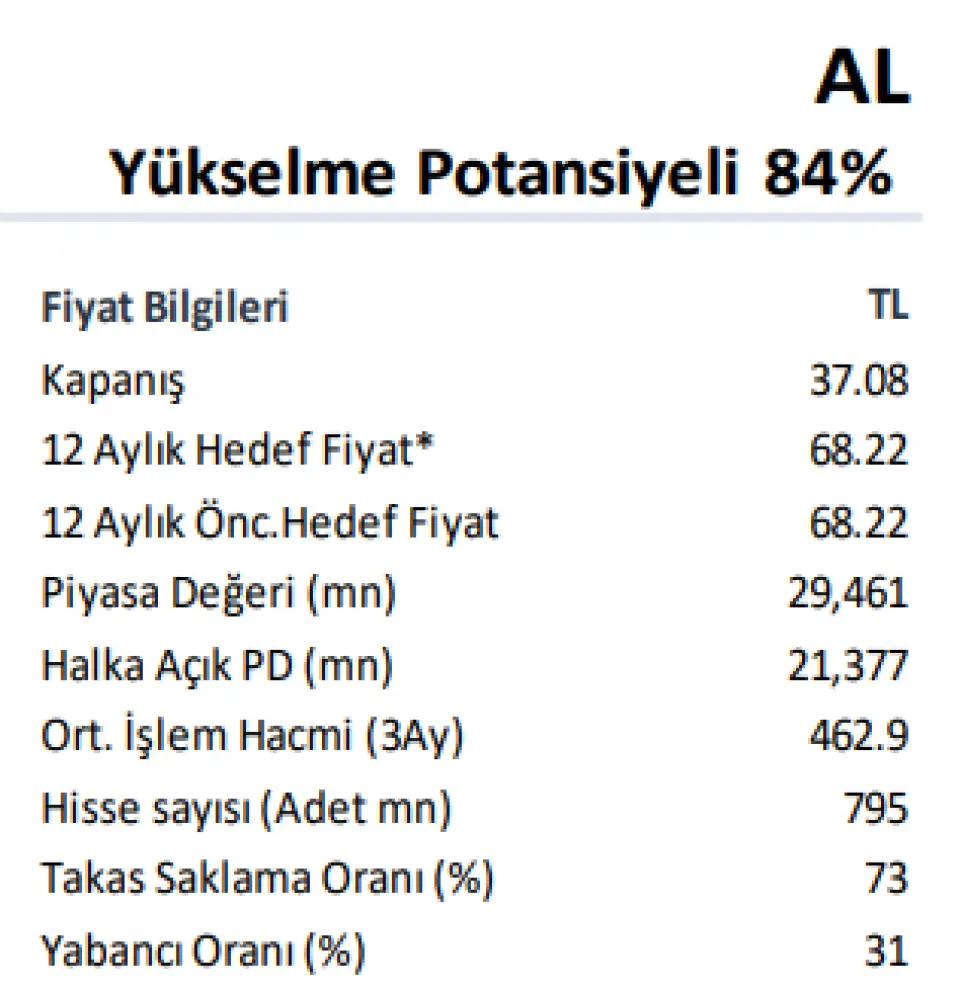

İş Yatırım MAVI hissesi için hedef fiyat raporu yayınladı. Kurum hisseye 68,22 TL hedef fiyat tespit etti ve %84 oranında kazanç potansiyeline dikkat çekti.

İş Yatırım Mavi Giyim Sanayi Tic.A.S 2025 3.Ç Mali Tablo Analizi

Gerçekleşen ve Tahminler

3Ç25’te güçlü sonuçlar, net kâr tahminlerin %24 üzerinde. Mavi, 3Ç25’te yıllık bazda %3 arƨşla 1.006 milyon TL net kâr açıkladı. Bu rakam, hem piyasa beklentisi olan 812 milyon TL’nin hem de bizim 743 milyon TL’lik tahminimizin oldukça üzerinde gerçekleşti. Güçlü operasyonel performansa rağmen, net kâr parasal kayıp ve daha yüksek efektif vergi oranı nedeniyle baskı gördü. IAS-29 etkisinden arındırılmış net kâr yıllık bazda %37 arttı.

Tahminlere genel olarak paralel şekilde, sektördeki yoğun satış kampanyalarına ve sert rekabete rağmen net satışlar 3Ç25’te reel bazda yıllık %1 gerileyerek 12,16 milyar TL oldu. Türkiye gelirleri 3Ç25’te yatay seyretti bire-bir mağaza satışları (LFL) yıllık bazda %3,2 daraldı (gerçek sepet büyüklüğü/yeni işlem adetleri sırasıyla yıllık -%2,2 / -%5,3). 9A25’te sepet büyüklüğü reel bazda %0,6 daraldı ancak nominal bazda %35,1 yükseldi ve bu, 2025 Ekim itbarıyla %7,98 olan giyim-ayakkabı enflasyonunun oldukça üzerinde. Uluslararası gelirler sabit kurda %4, reel bazda %11 geriledi. Son iki yıldır düşüş trendinde olan uluslararası satışlar toplam gelirin %9’unu oluşturdu.

Piyasa beklentisini %15 aşarak, 3Ç25 FAVÖK’ü yıllık bazda %14 artışla 2,72 milyar TL oldu ve FAVÖK marjı yıllık bazda 3,1 puan artarak %22,4’e yükseldi. Brüt marj 1,3 puan arttı (0,9 puanlık varsayımsal faiz etkisi hariç) — bu performans başarılı marka yönetimi, müşteri odaklı iletişim ve dinamik ürün planlama & fiyatlama stratejisinden kaynaklandı. Faaliyet giderleri/satışlar (amortisman hariç) ise yıllık 1,6 puan iyileşti. UMS-29 ve UFRS-16 etkilerinden arındırıldığında ve vade farkı faiz gideri etkisi düzeltilmiş şekilde 3Ç25 FAVÖK’ü nominal bazda yaklaşık %55 artışla 1,97 milyar TL’ye ulaştı; marj ise 3Ç24’teki yaklaşık %14,2’ye karşılık yaklaşık %16,9 oldu.

Son Çeyrekte Öne Çıkanlar

Yüksek yatırımlara rağmen güçlü nakit yaratımı devam etti. Mavi, 9A25 sonunda 4,25 milyar TL net nakit pozisyonuna sahip (9A24: 3,3 milyar TL; 2024 sonu: 5,4 milyar TL). Net ticari işletme sermayesi/satış oranı 9A25’te %10,9 oldu (9A24: %11,7; 2024: %5,6). Türkiye’de stok adedi geçen yılın aynı dönemine göre %9 daha düşük ve tamamen yeni sezon, taze ürünlerden oluşuyor. Şirket 3Ç25’te 1,5 milyar TL operasyonel nakit yarattı.

3Ç25 satış trendleri.

Yönetim, Kasım 2025’te Türkiye perakende satışlarının % 27, online satışların %20 büyüdüğünü; bu performansın sıcak hava ve sektördeki yoğun promosyonların etkisiyle şekillendiğini belirtti. Aralık ayının ilk haftasında Türkiye perakende satışları %31 büyüme gösterdi.

Değerleme ve Görünüm Üzerindeki Etkiler

2025 yılına ilişkin beklentilerde değişiklik yok. Mavi, satış büyümesi, UFRS-16 öncesi FAVÖK marjı ve yatırım harcamaları/satış oranı hedeflerini sırasıyla ~%30, %17,5 (IAS-29 hariç) ve %6 olarak korudu. 4Ç25’te de güçlü performansın sürmesi bekleniyor; bu nedenle nominal UFRS-16 öncesi FAVÖK hedeflnin gerçekleşmesini öngörüyoruz. Şirket, Türkiye’de 10 net yeni mağaza ve 12 genişleme, Kuzey Amerika’da ise 8 yeni mağaza açmayı planlıyor. Ancak AVM projelerindeki gecikmeler nedeniyle 9A25’te net mağaza artışı sadece 2 adet oldu.

Yorum: Tahminlerin üzerinde gelen sonuçlar ve oldukça güçlü FAVÖK performansı nedeniyle hisse üzerinde olumlu bir piyasa tepkisi bekliyoruz. Kısa vadeli zorluklara rağmen, Mavi’nin değerlemesi, güçlü iş modeli, pazar konumu, marka kimliği ve değişen makro koşullarda dahi sağlam sonuçlar üretebilme kabiliyeti göz önüne alındığında, hisse aşırı cezalandırılıyor. Hisse, 2026T düzeltilmiş FD/FAVÖK çarpanında (UMS-29, UFRS16 ve diğer kalemler hariç) 3,4x gibi oldukça cazip bir seviyede işlem görüyor.

İş Yatırım MAVI hissesi için hedef fiyat raporu yayınladı. Kurum hisseye 68,22 TL hedef fiyat tespit etti ve %84 oranında kazanç potansiyeline dikkat çekti.

İş Yatırım Mavi Giyim Sanayi Tic.A.S 2025 3.Ç Mali Tablo Analizi

Gerçekleşen ve Tahminler

3Ç25’te güçlü sonuçlar, net kâr tahminlerin %24 üzerinde. Mavi, 3Ç25’te yıllık bazda %3 arƨşla 1.006 milyon TL net kâr açıkladı. Bu rakam, hem piyasa beklentisi olan 812 milyon TL’nin hem de bizim 743 milyon TL’lik tahminimizin oldukça üzerinde gerçekleşti. Güçlü operasyonel performansa rağmen, net kâr parasal kayıp ve daha yüksek efektif vergi oranı nedeniyle baskı gördü. IAS-29 etkisinden arındırılmış net kâr yıllık bazda %37 arttı.

Tahminlere genel olarak paralel şekilde, sektördeki yoğun satış kampanyalarına ve sert rekabete rağmen net satışlar 3Ç25’te reel bazda yıllık %1 gerileyerek 12,16 milyar TL oldu. Türkiye gelirleri 3Ç25’te yatay seyretti bire-bir mağaza satışları (LFL) yıllık bazda %3,2 daraldı (gerçek sepet büyüklüğü/yeni işlem adetleri sırasıyla yıllık -%2,2 / -%5,3). 9A25’te sepet büyüklüğü reel bazda %0,6 daraldı ancak nominal bazda %35,1 yükseldi ve bu, 2025 Ekim itbarıyla %7,98 olan giyim-ayakkabı enflasyonunun oldukça üzerinde. Uluslararası gelirler sabit kurda %4, reel bazda %11 geriledi. Son iki yıldır düşüş trendinde olan uluslararası satışlar toplam gelirin %9’unu oluşturdu.

Piyasa beklentisini %15 aşarak, 3Ç25 FAVÖK’ü yıllık bazda %14 artışla 2,72 milyar TL oldu ve FAVÖK marjı yıllık bazda 3,1 puan artarak %22,4’e yükseldi. Brüt marj 1,3 puan arttı (0,9 puanlık varsayımsal faiz etkisi hariç) — bu performans başarılı marka yönetimi, müşteri odaklı iletişim ve dinamik ürün planlama & fiyatlama stratejisinden kaynaklandı. Faaliyet giderleri/satışlar (amortisman hariç) ise yıllık 1,6 puan iyileşti. UMS-29 ve UFRS-16 etkilerinden arındırıldığında ve vade farkı faiz gideri etkisi düzeltilmiş şekilde 3Ç25 FAVÖK’ü nominal bazda yaklaşık %55 artışla 1,97 milyar TL’ye ulaştı; marj ise 3Ç24’teki yaklaşık %14,2’ye karşılık yaklaşık %16,9 oldu.

Son Çeyrekte Öne Çıkanlar

Yüksek yatırımlara rağmen güçlü nakit yaratımı devam etti. Mavi, 9A25 sonunda 4,25 milyar TL net nakit pozisyonuna sahip (9A24: 3,3 milyar TL; 2024 sonu: 5,4 milyar TL). Net ticari işletme sermayesi/satış oranı 9A25’te %10,9 oldu (9A24: %11,7; 2024: %5,6). Türkiye’de stok adedi geçen yılın aynı dönemine göre %9 daha düşük ve tamamen yeni sezon, taze ürünlerden oluşuyor. Şirket 3Ç25’te 1,5 milyar TL operasyonel nakit yarattı.

3Ç25 satış trendleri.

Yönetim, Kasım 2025’te Türkiye perakende satışlarının % 27, online satışların %20 büyüdüğünü; bu performansın sıcak hava ve sektördeki yoğun promosyonların etkisiyle şekillendiğini belirtti. Aralık ayının ilk haftasında Türkiye perakende satışları %31 büyüme gösterdi.

Değerleme ve Görünüm Üzerindeki Etkiler

2025 yılına ilişkin beklentilerde değişiklik yok. Mavi, satış büyümesi, UFRS-16 öncesi FAVÖK marjı ve yatırım harcamaları/satış oranı hedeflerini sırasıyla ~%30, %17,5 (IAS-29 hariç) ve %6 olarak korudu. 4Ç25’te de güçlü performansın sürmesi bekleniyor; bu nedenle nominal UFRS-16 öncesi FAVÖK hedeflnin gerçekleşmesini öngörüyoruz. Şirket, Türkiye’de 10 net yeni mağaza ve 12 genişleme, Kuzey Amerika’da ise 8 yeni mağaza açmayı planlıyor. Ancak AVM projelerindeki gecikmeler nedeniyle 9A25’te net mağaza artışı sadece 2 adet oldu.

Yorum: Tahminlerin üzerinde gelen sonuçlar ve oldukça güçlü FAVÖK performansı nedeniyle hisse üzerinde olumlu bir piyasa tepkisi bekliyoruz. Kısa vadeli zorluklara rağmen, Mavi’nin değerlemesi, güçlü iş modeli, pazar konumu, marka kimliği ve değişen makro koşullarda dahi sağlam sonuçlar üretebilme kabiliyeti göz önüne alındığında, hisse aşırı cezalandırılıyor. Hisse, 2026T düzeltilmiş FD/FAVÖK çarpanında (UMS-29, UFRS16 ve diğer kalemler hariç) 3,4x gibi oldukça cazip bir seviyede işlem görüyor.