Kârlılığını Düşüren EREGL için "TUT" Tavsiyesi Verildi!

Dikkat! Kârlılığını Düşüren EREGL için "TUT" Tavsiyesi Verildi!

Yayınlama Tarihi: 21.10.2025 15:07

—

Son Güncelleme: 21.10.2025 15:07

Kuveyt Türk Yatırım kurumu Erdemir (EREGL) için hedef fiyat verdi. Bunun yanında 20 Ekim'de bilançosunu açıklayan şirketin finansal tablosu hakkında yorumda bulundu.

Erdemir 3Ç25’te 696 milyon TL olan konsensüs ve beklentimizin %7 ile hafifçe gerisinde 651 milyon TL’lik net kâr açıkladı. Net kâr bir önceki çeyreğe göre %19 yıllık bazda ise %50 gerileme kaydetti. Net kârın yıllık bazdaki düşüşünde; hâsılatın oransal olarak maliyetlerden daha fazla gerilemesinin yanı sıra faaliyet giderlerindeki yükseliş etkili olmuştur. Çeyreklik gerilemede de aynı kalemlerin yanı sıra vergi gelirlerinde görülen sert gerileme etkin rol oynamıştır.

▪ Üretim ve satış hacminde gerileme: Şirket, 3Ç25’te 46,40 milyar TL olan net satış geliri beklentimizin %14, piyasa tahmini olan 50,28 milyar TL’nin %5 üzerinde 52,96 milyar TL net satış geliri açıkladı. Net satış geliri çeyreklik bazda %1 ile sınırlı gerilerken, yıllık bazda ise %9 artış yaşadı. 2025 yılının ilk 9 ayında Grup’un toplam satış hacminde yıllık %4 ve toplam üretim hacminde %6’lık düşüş yaşanmıştır. Bu gelişmeleri dikkate aldığımızda; ekonomik aktivitedeki zayıf görünümün ve talepdeki daralmanın sürmesi operasyonel göstergeler üzerinde bir miktar baskı oluşturmaya devam ettiği görülmektedir. Yurt içi ağırlıklı satış yapan şirketin ihracat satış hacminin toplam satış içerisindeki payının yıllık %20,04’ten %22,8’e yükselmesine dikkat çekiyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

▪ Beklentilerin hafifçe gerisinde net kâr:

Erdemir 3Ç25’te 696 milyon TL olan konsensüs ve beklentimizin %7 ile hafifçe gerisinde 651 milyon TL’lik net kâr açıkladı. Net kâr bir önceki çeyreğe göre %19 yıllık bazda ise %50 gerileme kaydetti. Net kârın yıllık bazdaki düşüşünde; hâsılatın oransal olarak maliyetlerden daha fazla gerilemesinin yanı sıra faaliyet giderlerindeki yükseliş etkili olmuştur. Çeyreklik gerilemede de aynı kalemlerin yanı sıra vergi gelirlerinde görülen sert gerileme etkin rol oynamıştır.

▪ Üretim ve satış hacminde gerileme: Şirket, 3Ç25’te 46,40 milyar TL olan net satış geliri beklentimizin %14, piyasa tahmini olan 50,28 milyar TL’nin %5 üzerinde 52,96 milyar TL net satış geliri açıkladı. Net satış geliri çeyreklik bazda %1 ile sınırlı gerilerken, yıllık bazda ise %9 artış yaşadı. 2025 yılının ilk 9 ayında Grup’un toplam satış hacminde yıllık %4 ve toplam üretim hacminde %6’lık düşüş yaşanmıştır. Bu gelişmeleri dikkate aldığımızda; ekonomik aktivitedeki zayıf görünümün ve talepdeki daralmanın sürmesi operasyonel göstergeler üzerinde bir miktar baskı oluşturmaya devam ettiği görülmektedir. Yurt içi ağırlıklı satış yapan şirketin ihracat satış hacminin toplam satış içerisindeki payının yıllık %20,04’ten %22,8’e yükselmesine dikkat çekiyoruz.

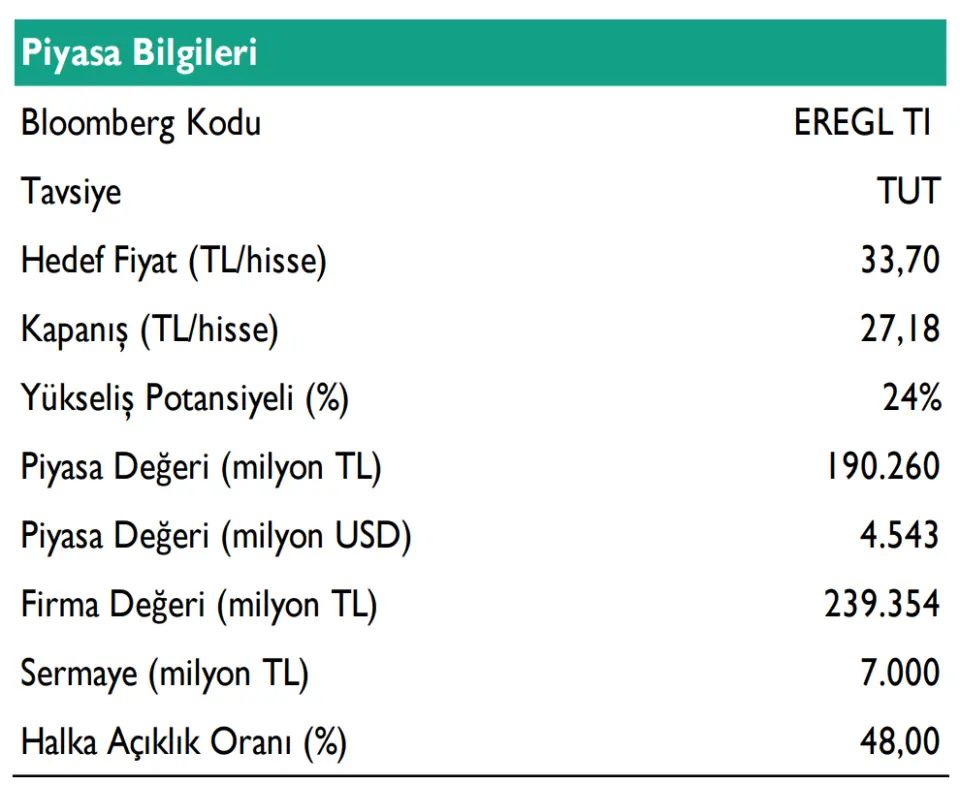

Hedef Fiyat

▪ Ereğli için 12 aylık hedef fiyatımızı 33,70 TL ve tavsiyemizi “TUT” olarak koruyoruz. Grup, 3Ç25’te hem bizim hem de konsensüs beklentilerinin hafifçe altında net kâr açıkladı. Buna karşın, hâsılat ise beklentilerin üzerinde arttı. 2025 yılında HRC fiyatlarında toparlanma beklemekle birlikte, çeyreklik bazda iyileşme kaydeden ton başına FAVÖK’e ilişkin 2025 yılı tahminimizi koruyoruz. Net borç pozisyonunda sınırlı bir iyileşmeye görüldüğünü belirtmek isteriz.WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!