KCHOL mu SAHOL mu Alınır? Hissede %62 Prim Potansiyeli Açıklandı

Holding şirketlerinden hangisinin hissesi alınır? KCHOL hissesi mi yoksa SAHOL hissesi mi daha fazla yükselir? Şeker Yatırım, hisselere yönelik hedef fiyat ve hisse tavsiyesi ile birlikte getiri prim potansiyelini de açıkladı.

Şeker Yatırım, holding şirketlerinden Koç Holding (KCHOL) ve Hacı Ömer Sabancı Holding A.Ş. (SAHOL) hisseleri için detaylı analizlerler de bulundu. Şeker Yatırım, KCHOL ve SAHOL hisseleri için hedef fiyat, hisse tavsiyesi ve hedef fiyat getiri potansiyellerini duyurdu.

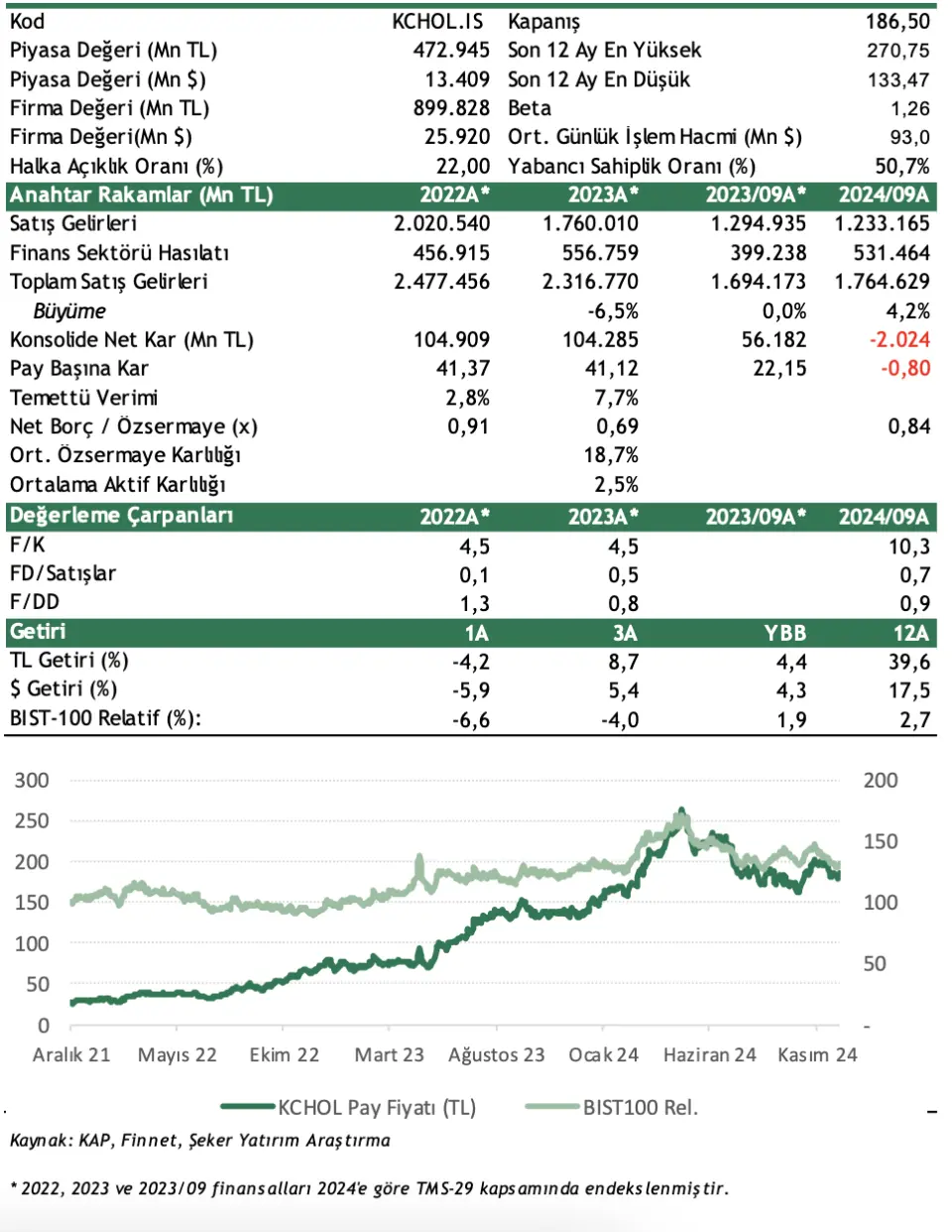

Şeker Yatırım Koç Holding (KCHOL) Hisse Değerlendirmesi

Şeker Yatırım, Koç Holding hisse değerlendirmesinde "9A24’de Koç Holding enflasyon muhasebesi uygulanmış sonuçlara göre 1.765mr TL gelir, 2.024mn TL konsolide zarar elde etti." ifadesini kullandı.

KCHOL Hisse Yorumu:

- "Net kara enerji ve otomotiv segmentleri pozitif katkıda bulunurken dayanıklı tüketim, finans ve diğer segmentleri negatif katkıda bulundu. Finans segmenti 12.082mn TL zarar ile enflasyon muhasebesi düzenlemesinde yüksek nakit pozisyonunun negatif etkilerini yansıtarak konsolide kara en negatif katkıda bulunan sektör oldu."

- "Koç Holding’in yapılanması içerisinde Net Aktif Değeri’nin %20’sini Enerji, %37’sini Otomotiv, %6’sini Dayanıklı Tüketim, %22’sini Finans ve %14’ünü diğer segmenti oluşturuyor. Gelirlerin ise %37’si enerji, %26’sı otomotiv,

- %13’ü dayanıklı tüketim, %20’si finans ve %4’ü diğer segmentinden geliyor. (09/2024 sonu itibarıyla)."

- "Düzenli temettü ödüyor: "Koç Holding 2010 yılından bu yana kesintisiz her yıl temettü ödedi. 2024 yılında %28 temettü dağıtım oranı ile pay başına brüt 8,00 TL (net 7,20 TL) ödeme yapıldı. Temettü verimi %3,7 seviyesinde gerçekleşti. Ayrıca iştiraklerin güçlü temettü verimi sayesinde nakit yapısı besleniyor. 9A24’de Holding, iştiraklerinde 29,7 milyar TL temettü geliri elde etti. 4Ç24’de elde edilen temettülerle bunun 38,5 milyar TL’ye ulaşması bekleniyor. 09/2024 sonu itibariyle Holding solo net nakdi 650mn $’ı dövizden oluşmak üzere 853mn$ seviyesinde gerçekleşirken, netborç/FAVÖK 0,9x gibi düşük bir seviyede gerçekleşti."

- "2025 yılında, sanayi kolunda faaliyet gösteren iştiraklerin ihracatçı yapısı nedeniyle, başta A vrupa olmak üzere ihracat pazarlarındaki ekonomikkoşulların Holding’in gelirleri üzerinde önemli yapı taşlarından biri olacağını düşünüyoruz. (Toplam gelirin içerisinde yabancı para cinsinden/ yurtdışı kaynaklı gelirlerin oranı %48 seviyesindedir.) Avrupa’da süregelen faiz indirimlerine karşın ekonomik toparlanma henüz verilere yansımazken, en azından yılın ilk çeyreğinde toparlanma beklemiyoruz. Finansal tarafta ise banka ve sigortacılık faaliyet kolları yüksek nakit yapısı nedeniyle enflasyon muhasebesinden negatif etkilenen sektörlerin başında geliyor. Enflasyon muhasebesinin 2025 yılında da uygulanacak olması nedeniyle finansal hizmetler segmentinden net kara zayıf katkının süreceğini düşünüyoruz. Bununla beraber hissenin yabancı takas oranı göz önüne alındığında, BİST’e yönelik yabancı yatırımcı ilgisi arttığında, Koç Holding’in ilgi gören ilk hisselerden biri olacağını düşünüyoruz."

KCHOL Hissesi Hedef Fiyat

İştirak değerlerinde yapılan değişiklikler sonrası, Şeker Yatırım Koç Holding (KCHOL) için hedef fiyatını 308,72 TL’den 299,18 TL’ye indirdi. Hedef fiyatının getiri potansiyeli %60 olarak duyuruldu. KCHOL hisse için tavsiye ise AL olarak korundu.

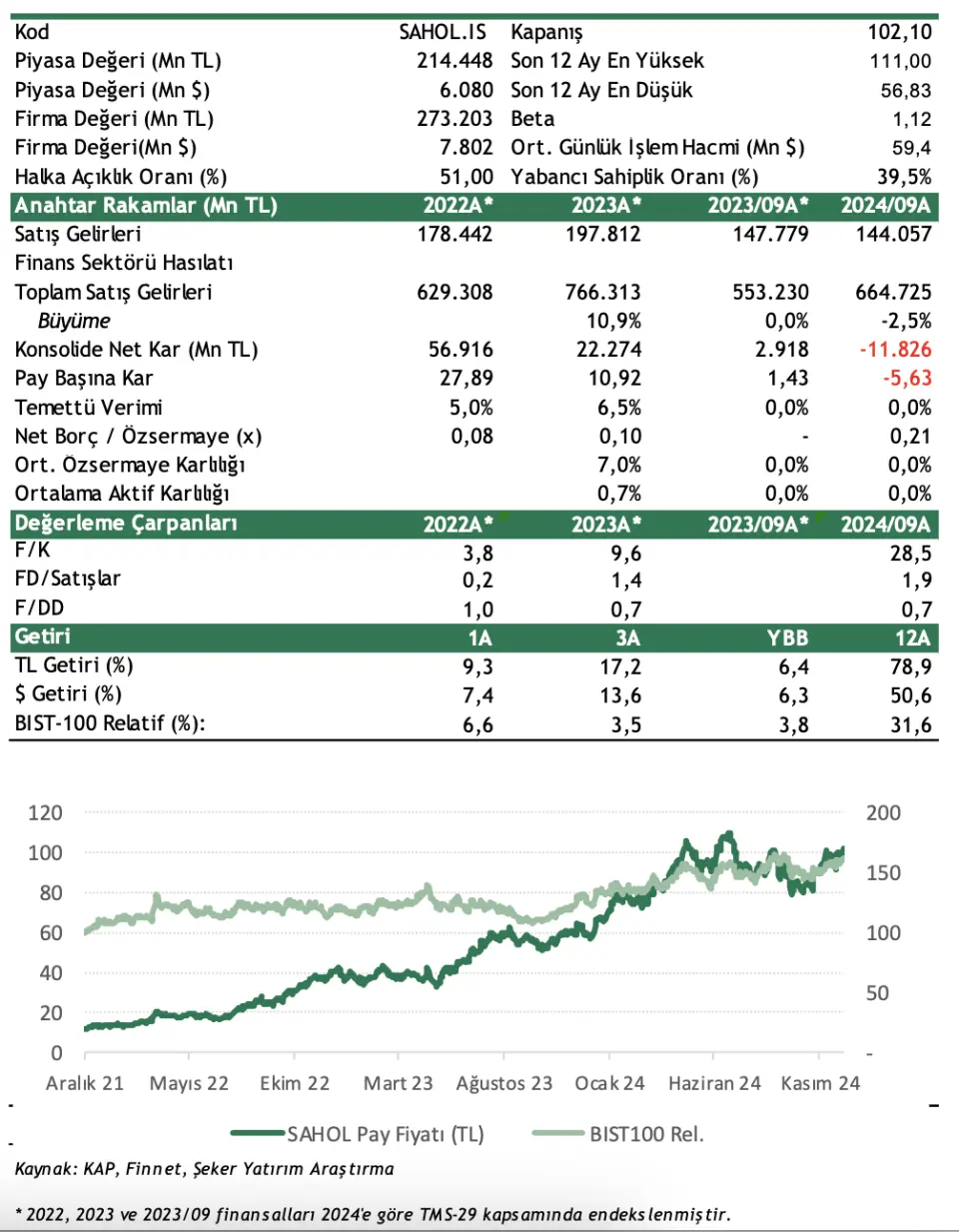

Şeker Yatırım Sabancı Holding (SAHOL) Değerlendirmesi

Şeker Yatırım, Hacı Ömer Sabancı Holding A.Ş. (SAHOL) hissesi değerlendirmesinde bulundu. Şeker Yatırım, SAHOL hissesi için "NAD içerisinde yüksek bankacılık payı 2025’te de hisse performansını destekleyebilir." ifadelerine yer verdi.

- "Sabancı Holding 9A24’de 144.057mn TL gelir elde ederken, başta bankacılık segmentinden ve diğer segmentinden gelen zararın negatif etkisiyle 11.826mn TL konsolide zarar açıkladı."

- "Sabancı Holding’in net aktif değerinin %42’si bankacılık ve finansal hizmetler , %33’ü enerji ve iklim teknolojileri, %14’ü malzeme teknolojileri, %6’sı dijital teknolojiler ve diğer , %5’i mobilite çözümleri segmentlerinden oluşuyor. Gelirlerin ise %58’i bankacılık ve finansal hizmetler, %20’si enerji, %4’ü mobilite çözümleri, %7’si malzeme teknolojileri, %6’sı dijital hizmetler ve %5’i diğer segmentlerinden geliyor."

- "2025 beklentilerimiz: Holding’in gelirleri içerisinde %58 gibi önemli bir paya sahip bankacılık ve finansal hizmetler segmentinin, 2025’de faiz indirimlerinden pozitif etkileneceğini ancak yüksek nakit pozisyonu nedeniyle enflasyon muhasebesinden negatif etkilenmeyi sürdüreceğini düşünüyoruz."

- "Enerjisa Üretim 2025’te Halka Arz Edilebilir: Bloomberg’de Ekim ayında yer alan bir habere göre Bloomberg'de yer alan habere göre Sabancı Holding, Alman enerji şirketi E.ON SE ile eşit oranda pay sahibi olduğu Enerjisa Üretim'in halka arzı için Citigroup, JPMorgan ve Morgan Stanley'e yetki verdi. Habere göre hisse satışının 2025 yılı ilkbahar aylarında planlandığı belirtildi. Halka arz kararının, uluslararası yatırımcıların ilgisine bağlı olacağını, buna göre, enerjisa Üretim’in halka arzının 2025 yılının ikinci yarısında gerçekleştirilebileceğini düşünüyoruz."

SAHOL Hedef Fiyat

Şeker Yatırım, iştirak değerlerinde yaptığı değişikliklerin ardından Sabancı Holding (SAHOL) için hedef fiyatını 146,55 TL’den 164,00 TL'ye yükseltti. Hedef fiyatın getiri potansiyeli ise %61 olarak açıklandı. SAHOL hissesi için AL tavsiyesi verildi.