Kuveyt Türk %61 Primlenecek Havacılık Hissesini AL Diyor!

Kuveyt Türk %61 primlenecek havacılık hissesini AL diyor! Aracı kurum havayolu şirketi için 2026 yılını değerlendirdi. Hisseye yönelik hedef fiyat da duyuruldu.

Yayınlama Tarihi: 11.01.2026 18:45

—

Son Güncelleme: 11.01.2026 18:45

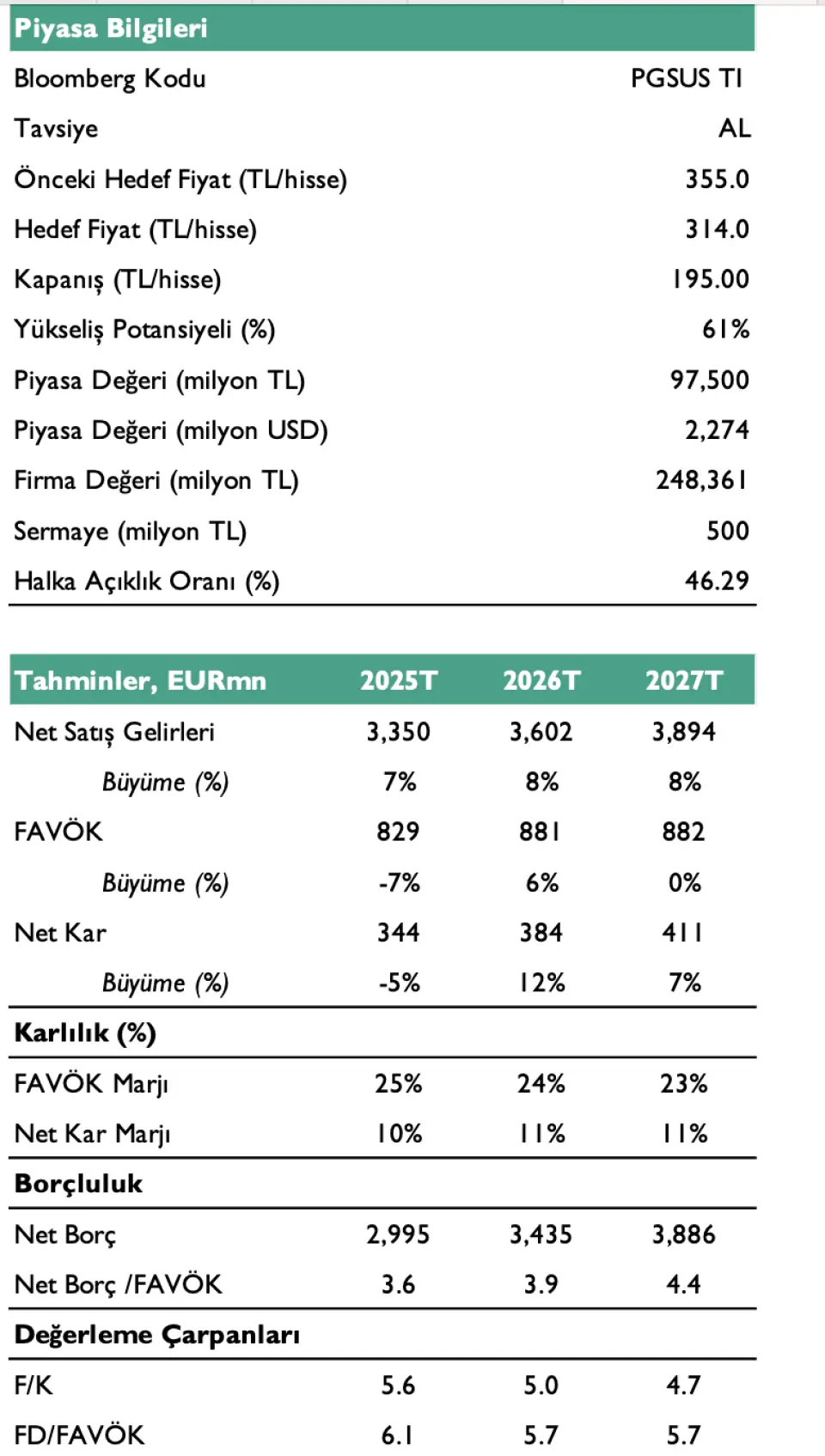

Borsa aracı kurumlarından olan Kuveyt Türk Yatırım, Pegasus (PGSUS) ilişkin değerlendirmelerini yatırımcıları ile paylaştı. Kuveyt Türk, PGSUS hissesi için12 aylık hedef fiyat, hisse tavsiyesi ve yükseliş potansiyelini açıkladı.

- "AKK artışının 2026’da yavaşlamasını bekliyoruz. İsrail–İran çatışmasının yoğunlaşması ve turistik talebin makroekonomik ve jeopolitik faktörlere bağlı olarak yavaş seyrettiği 2025'de Pegasus'un kapasite (AKK) artışının da kuvvetli olması (9A25:%17) birim fiyatlar üzerinde baskı oluşturmuştur. Buna ek olarak, AJet’in agresif kapasite artırımları rekabet ortamını sertleştirerek Pegasus üzerindeki baskıyı artıran bir diğer önemli unsur olarak öne çıkmaktadır."

- "Zorlu makroekonomik ve jeopolitik koşullar altında talebi desteklemek amacıyla uygulanan fiyat aksiyonlarına bağlı olarak 9A25 döneminde birim gelirlerde %14’lük gerileme yaşanmış; bu gelişme FAVÖK marjında 3,4 baz puanlık düşüşe neden olmuştur. Öte yandan, operasyonel göstergeler açısından güçlü bir performans sergilenmiştir."

- "Toplam doluluk oranı %89,2’ye, dış hat doluluk oranı ise %86,8’e yükselerek 2019 yılından bu yana kaydedilen en yüksek çeyreklik seviyelere ulaşmıştır. 2026 yılında AKK’nin daha dengeli bir büyüme patikasına girerek %9 artmasını bekliyoruz. Pegasus’un ana operasyon üssü olan Sabiha Gökçen Havalimanı’nda hayata geçirilen yenileme ve kapasite artışı yatırımlarının, şirket açısından hem operasyonel hem de stratejik anlamda önemli bir pozitif katalizör oluşturduğunu değerlendiriyoruz. İkinci pistin devreye alınması, mevcut terminal kapasitesinin genişletilmesi ve altyapı iyileştirmeleri sayesinde slot kısıtlarının azalması; uçuş frekanslarının artırılması ve yeni destinasyonların eklenmesi mümkün hale gelmiştir. Bu gelişmeler, Pegasus’un düşük maliyetli iş modelinin temel unsurlarından biri olan yüksek uçak kullanım oranlarını korumasına, operasyonel gecikmelerin azalmasına ve büyüme planlarını daha öngörülebilir bir zeminde sürdürmesine katkı sağlamaktadır. Buna ek olarak, şirketin diğer havalimanlarındaki kapasite artışlarının da operasyonel verimlilik ve karlılık görünümü açısından kritik öneme sahip olacağını düşünüyoruz."

Pegasus’un Stratejik Avrupa Hamlesi

- "Pegasus, Çek Hava Yolları ve iştiraki Smartwings’i 154 milyon Euro bedelle satın alarak Avrupa pazarında ölçek ve coğrafi çeşitlenme odaklı önemli bir stratejik adım atıyor. Küresel ölçekte faaliyet alanını genişletmeyi hedefleyen bu yatırımın, gerekli yasal onayların alınması ve devir koşullarının tamamlanmasına bağlı olarak 6–8 ay içinde sonuçlanması beklenmektedir. Şirket, Smartwings ve Çek Hava Yolları markaları altında faaliyet gösteren, Çekya’nın en büyük ve Orta–Doğu Avrupa’nın önde gelen havayolu gruplarından biridir. 20 ülkede yaklaşık 80 destinasyona ulaşan uçuş ağı, tur operatörleriyle güçlü iş birlikleri ve bölgesel tatil ile charter pazarındaki sağlam konumuyla öne çıkmaktadır. Toplam 47 uçaktan oluşan filosu ile tarifeli ve charter seferlerin yanı sıra özel uçuş hizmetleri de sunan şirketin operasyonlarının büyük bölümü Prag Václav Havel Havalimanı merkezlidir."

- "2024 yılında yaklaşık 1 milyar Euro satış geliri elde eden Smartwings’in bu büyüklüğü, Pegasus’un aynı yılki 3,13 milyar Euro’luk cirosunun yaklaşık %32’sine karşılık gelmektedir. Orta ve Doğu Avrupa merkezli güçlü bir tatil ve charter havayolu olan Smartwings’e yapılan bu yatırım, Pegasus’un bugüne kadar ağırlıklı olarak Türkiye ve yakın coğrafya ile sınırlı kalan büyüme hikayesini Avrupa pazarına taşıma potansiyeli sunduğunu düşünüyoruz. Bu stratejik adım, Pegasus’a Avrupa Birliği içinde operasyonel esneklik, farklı trafik haklarına erişim ve regülasyon kaynaklı risklerin coğrafi olarak çeşitlendirilmesi açısından önemli avantajlar sağlayabilir."

- "İstanbul Sabiha Gökçen merkezli operasyonların yanına Avrupa’da etkin bir varlığın eklenmesi, Pegasus’un “çok merkezli büyüme” vizyonunu güçlendirirken, küresel havacılık döngülerine daha entegre ve bölgesel talep şoklarına karşı daha dayanıklı bir yapı oluşturmasına katkı sağlamaktadır. Bu çerçevede Smartwings alımı, Pegasus açısından yalnızca kısa vadeli finansal katkı potansiyeli sunan bir işlem olmanın ötesinde; uzun vadede coğrafi çeşitlenme, ölçek büyümesi ve sürdürülebilir karlılık hedeflerini destekleyen güçlü ve stratejik bir yatırım teması olarak öne çıktığını düşünüyoruz."

Kuveyt Türk PGSUS Hedef Fiyat

Kuveyt Türk, PGSUS hissesi için hedef fiyatını 355 TL'den 314 TL’ye düşürdü. PGSUS hissesinin yükseliş potansiyeli de %61 şeklinde duyuruldu. Kuveyt Türk, PGSUS hisse tavsiyesini AL olarak açıkladı.

- "Pegasus’un 2025 yılını dolar bazında %7 net satış geliri büyümesi ile 3.350 milyon euro ve %24,7 FAVÖK marjı ile tamamlamasını öngörüyoruz. Büyümenin önümüzde dönemde sürmesini beklemekle birlikte yakıt dışı maliyetlerdeki görünümün marj ve karlılık açısından belirleyici olmasını bekliyoruz. Bu çerçevede 2026 yılını 3.602 milyon euro net satış geliri ve %24,5 FAVÖK marjı ile tamamlamasını tahmin ediyoruz. Yeni makro tahminlerimizin güncellenmesi, modelimizi 1 yıl ileri taşımamız ve çarpan güncellemesi sonrasında 12 ay ileri hedef fiyatımızı 355 TL’den 314 TL’ye revize ediyoruz. Şirket, 2026 tahminlerimize göre 5,7x FD/FAVÖK çarpanı ile işlem görmektedir."