KuveytTürk 3Ç25'te TUPRS ve ALBRK'nın Öne Çıkmasını Bekliyor

KuveytTürk 2025 yılı 3. çeyrek bilanço döneminde TUPRS ve ALBRK'nın öne çıkmasını bekliyor. Aracı kurum, zayıf sonuçlar beklediği hisseleri de açıkladı.

Yayınlama Tarihi: 22.10.2025 18:45

—

Son Güncelleme: 22.10.2025 18:45

Aracı kurum Kuveyt Türk Yatırım, 2025 yılı 3. çeyrek kar tahminlerini duyurdu. Kuveyt Türk, "Şirket Bilançolarında 2025 yılı 2. çeyreğe paralel sonuçlar bekliyoruz..." ifadesini kullandı.

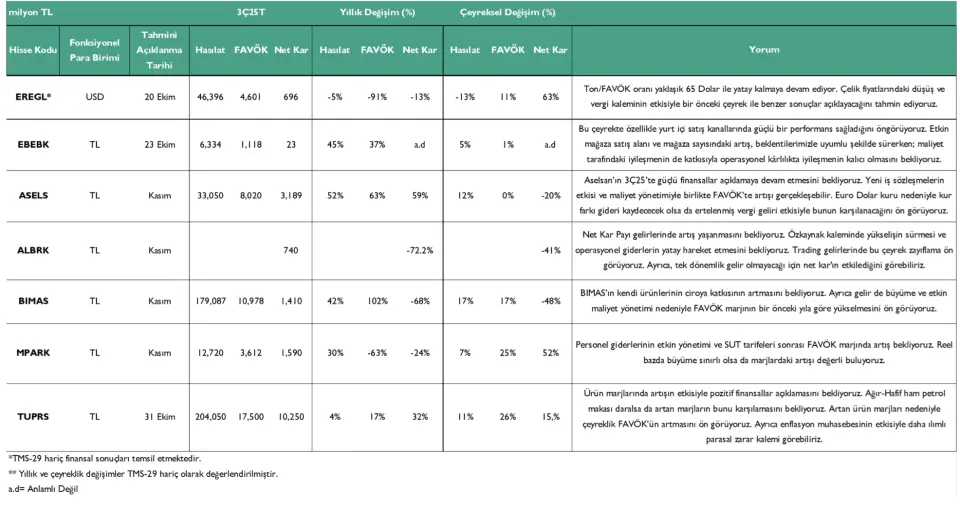

- "Borsa İstanbul’da 2025 yılı 3. çeyrek finansal sonuç dönemi 20 Ekim 2025'te başladı. Dönemin ilk bilançosu model portföyümüzde bulunan Ereğli Demir ve Çelik (EREGL) tarafından duyurulacak. Borsa'da üçüncü çeyrek finansallarının son duyurulma tarihleri, konsolide olmayan şirketler için 10 Kasım, konsolide olan şirketler ve bankalar için 19 Kasım olarak açıklandı."

Aracı kurum, "Yurt İçi piyasalarda sıkı duruştan dengelenmeye bir geçiş çeyreğine giriyoruz." dedi.

- "Yurt içi piyasalarda 3Ç25, önceki çeyrekle benzer biçimde yüksek faiz, değerli TL ve sıkı parasal duruşun belirlediği bir zemin üzerinde ilerledi. Merkez Bankası'nın yaz aylarında sürdürdüğü sıkı politika, kredi büyümesini sınırlı tutarken, yüksek borçlanma maliyetleri reel sektörde yatırım iştahını baskılamaya devam etti. İç talep üzerindeki yavaşlama özellikle dayanıklı tüketim, konut ve perakende sektörlerinde belirginleşti. Buna karşın, ihracat odaklı üretim yapan şirketler, kurun görece istikrarlı seyri sayesinde maliyet öngörülebilirliği açısından kısmi bir rahatlama yaşadı. Kur cephesinde, yaz başındaki kısa süreli oynaklık sonrasında TL, temmuz-eylül döneminde görece dengeli bir seyir izledi. Ancak TCMB’nin rezerv biriktirme stratejisi ve döviz arzındaki azalma, dönem dönem likidite sıkışıklığı oluşturmaya devam etti. Bu tablo, ihracatçılar için nakit akışı yönetimini zorlaştırırken, ithalatçı firmalar açısından maliyet baskısını bir miktar hafifletti."

- "Merkez Bankası'nın temmuz toplantısında politika faizini 300 baz puan indirerek %43’e çekmesi ve bu hamleyle gevşeme döngüsünü başlatması, ardından Eylül ayı toplantısında ise 250 baz puan daha faiz indirimi yapması parasal aktarım mekanizmasında yön değişikliğine işaret etti. Ancak bu adımın kredi kanallarına yansıması kademeli olacak gibi görünüyor. Dış ticaret tarafında, ABD ve Çin arasındaki yeni gümrük tarifesi söylemleri ile Avrupa pazarındaki yavaşlama, Türkiye’nin ihracat görünümü üzerinde baskı unsuru oluşturdu. Özellikle beyaz eşya gibi sektörlerde Avrupa talebinin zayıflaması, siparişlerin ötelenmesine yol açarken; bazı ihracatçı firmalarda stok yönetimi öne çıktı. Buna rağmen Euro/Dolar paritesindeki güçlenme, Euro bazlı gelir elde eden şirketler için çevrim farkı kaynaklı kısmi avantaj sağladı."

- "Enflasyon muhasebesi cephesinde, yılın ikinci çeyreğine oranla bu dönemde aylık TÜFE artışlarının yeniden hızlanması, parasal kazanç/ zarar kalemlerinde dalgalanmayı artırabilir. İlk çeyrekteki yüksek baz etkisinin ardından ikinci çeyrekte enflasyonun yavaşlaması finansallar üzerinde dengeleyici etki yapmıştı; üçüncü çeyrekte ise bu etkinin kısmen zayıfladığı bir dönem izlenebilir. Bu çeyrekte enflasyon muhasebesinin katsayısının azalıp azalmadığına özellikle bakacağız. Zira, bazı şirketlerin önceki dönemlerinde parasal kazanç/kayıp kalemleri ile finansman giderlerinin piyasa beklentilerinin oldukça üzerinde ya da altında gerçekleştiği görülmüştü. Dolayısıyla bu çeyrekte kârlılıkların enflasyon muhasebesi düzeltmeleri ve net finansman maliyetlerinden ne ölçüde etkilendiğini analiz etmek, bilanço kalitesini yorumlamak açısından kritik olacaktır."

- "Bununla beraber, 2025 yıl sonu enflasyon beklentilerinin yeniden sınırlı ölçüde yukarı yönlü güncellenmesi, kısa vadeli fiyatlama davranışlarında temkinli seyrin devam edeceğine işaret ediyor. Genel görünüm itibarıyla, 3Ç25 bilançolarında reel kâr büyümesinin sınırlı kalmasını, fakat birçok sektörde “dip noktanın geride bırakıldığı” bir geçiş dönemi yaşanmasını bekliyoruz. Şirketler için bu çeyrek, marj koruma, nakit akışı disiplinini güçlendirme ve finansman maliyetlerini yönetme becerisinin öne çıkacağı bir dönem olacak."

3. Çeyrekte Dikkat Çekecek Sektörler Hangileri?

- "2025 yılı 3. çeyrek döneminde GYO’lar, otomotiv ve gıda perakendesi sektörlerinin dikkat çekeceğini bekliyoruz."

- "Faiz indirim döngüsünün sürmesi, GYO’larda borçlanma maliyetlerini gevşeterek hem kira gelirleri hem de portföy yeniden değerlemeleri açısından destekleyici bir zemin oluşturacağı kanaatindeyiz. Otomotiv tarafında ihracatın artış eğilimini sürdürmesi ve EUR/TRY kurundaki sınırlı yükseliş, özellikle ihracat ağırlıklı üreticiler için gelir tarafında katkı sağlamasını bekliyoruz. Gıda perakendesi tarafında ise yüksek gıda enflasyonunun, hacim daralmasına rağmen fiyatlama gücü ve operasyonel verimlilik sayesinde büyük zincirlerin kârlılığını destekleyeceği öngörmekle birlikte, bu çerçevede BIMAS’ın finansallarının pozitif ayrışabileceğini düşünüyoruz."

Zayıf Ya da Yatay Sonuçlar Beklenen Sektörler Hangisi?

- "Buna karşılık, genel perakende segmentinde kampanya yoğunluğu ve yüksek kira/ işçilik maliyetleri nedeniyle KOTON ve MAVI gibi şirketlerde görece zayıf veya yatay sonuçlar bekliyoruz. Yaz sezonunun son ayağını kapsayan bu dönemde, havacılık sektörü için yılın en yoğun talep aralığına girilirken; turizm kaynaklı dış hat yolcu trafiği, rekor seviyedeki doluluk oranları ve euro bazlı gelir kompozisyonunun olumlu yansımalarını görmekle beraber artan yakıt ve bakım giderleri ile Temmuz ayında yapılan personel zamlarının marjlar üzerinde baskı oluşturabileceği değerlendiriyoruz. Ulaştırma sektöründe faaliyet hacmindeki artışın pozitif etkiler oluşturmasını beklerken, yakıt ve bakım giderlerindeki yükselişin marjları sınırlayabileceğini öngörüyoruz."

- "TUPRS’ın toparlanan rafineri marjları sayesinde güçlü bilanço açıklayabilecek şirketler arasında öne çıkmasını bekliyoruz. Buna karşın, zayıf küresel talep, hem ürün fiyatlarını hem de satış hacimlerini baskılamayı sürdürüyor. Bu görünüm altında, ürün spreadlerindeki daralma ve zayıf iç talep koşulları nedeniyle PETKM ve EREGL tarafında görece zayıf finansal sonuçlar bekliyoruz. Son olarak, katılım bankacılığı tarafında ALBRK’ın, net kâr payı gelirlerindeki güçlü artış ve çekirdek marjlardaki belirgin iyileşme sayesinde bu çeyrekte pozitif ayrışma potansiyeli taşıdığını öngörüyoruz."