Lila Kağıt (LILAK) Net Kârda %55 Düşüş Yaşadı! Aracı Kurum Yorumladı

Colendi Yatırım, LİLAK finansal tablolarını yayınladı. İşte detaylar...

Yayınlama Tarihi: 24.10.2025 16:34

—

Son Güncelleme: 24.10.2025 16:34

Aracı Kurumdan LİLAK Bilanço Yorumu!

Colendi Yatırım, LİLAK finansal tablolarını yayınladı. Aracı kurumun analizine göre:

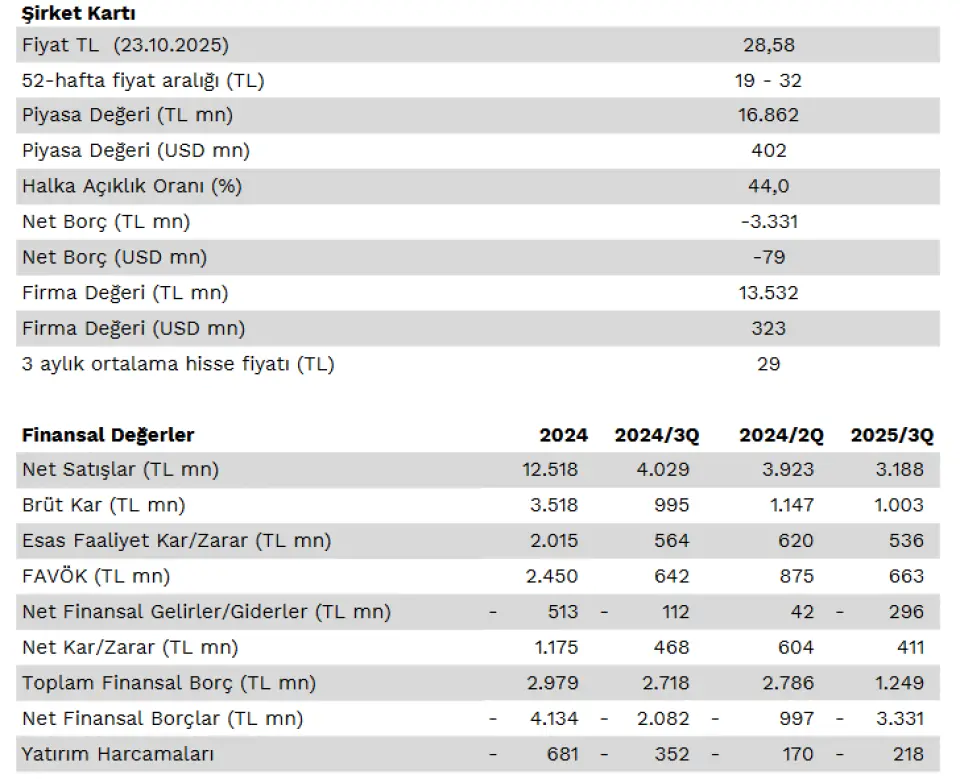

Lila Kağıt 3Ç25'te 3,19 milyar TL net satış, 663,3 milyon TL FAVÖK ve 411,2 milyon TL net kar açıkladı. Bu sonuçlar bir önceki çeyreğe göre ciroda %-1,4, FAVÖK'te %-1 ve net karda %-55,8 azalış olarak gerçekleşti. Bir önceki yılın aynı çeyreğine göre ise ciroda %-20,9 azalış, FAVÖK'te %3,4 artış ve net karda %-12,1 azalış şeklinde gerçekleşti. Son çeyrekte piyasa beklentilerine göre ciroda % -1,5 azalış, FAVÖK'te %6,2 artış ve net karda %-9,4 azalış gerçekleşti.

Yılın ilk 9 ayında bobin kağıt üretim tonajı geçen yılın aynı dönemine göre %6 düşüş göstererek 156,7 bin ton oldu. Bobin kağıt ve konverting ürün toplam satışı %7 azalarak 148,1 bin ton oldu. Şirket üretim ve satış stratejisi olarak genellikle yurt dışı pazarları hedeflemektedir. Yılın ilk 9 ayında yurt dışı satışların toplam satışlar içindeki payı %68 olurken toplam yurt dışı satışların en önemli bölümü bobin kağıtlardan oluşmaktadır. Bobin Kağıtların %95'i yurt dışına satılmaktadır.

Net satışların TL bazında düşüş göstermesinin nedeni satışlarının ağırlıklı olarak yurt dışı pazarlardan olmasından dolayı düşen selüloz maliyetlerine karşılık baskılanan satış fiyatları ve döviz Kurlarının enflasyonun altında artış göstermesinden kaynaklanmaktadır. Ayrıca ABD'nin yeni gümrük tarifeleri Çin menşeli selüloz ve kağıt hammadde fiyatlarını etkileyerek dünya gelinde selüloz arzının azalmasında önemli etken oldu.

Brüt kar marji ve FAVÖK marjında bir önceki çeyreğe göre iyileşme gerçekleşirken net kar marjında gerileme gerçekleşti. Brüt kar marji 0,96 puan artışla %31,65, FAVÖK marji 1,16 puan artışla %20,81 puan olurken net kar marjı 15,91 puan azalışla %12,90 oldu. Yılın ilk 9 ayında 1,1 milyar TL yatırım harcaması yapılmış olup bunun yaklaşık %61,7'si Erzurum fabrikasına yapıldı.

Toplam yatırım tutarının 3 milyar TL'yi aşması beklenen Erzurum fabrikasının 4Ç25'te birinci fazı olan konverting üretim faaliyeti devreye girmesi planlanmaktadır. 2027 yılı itibariyle beşinci kağıt üretimi hattının Erzurum'da faaliyete geçmesi ve yıllık brüt 70 bin ton kağıt üretimi gerçekleştirilmesi ve yıllık kağıt üretim kapasitesinin 271 bin tondan 341 bin tona çıkarılması hedeflenmektedir. Şirket Temmuz ayında 885 milyon TL temettü dağıtımı sonrasında net nakdi 3,3 milyar TL'ye geriledi.

Açıklanan finansalları nötr değerlendirmekle birlikte şirketin mevcut FD/FAVÖK rasyosunu 5.17x (yurtdışı benzerler 7.06x) ile cazip çarpanla işlem görmeye devam ettiğini takip ediyoruz.