Lokman Hekim (LKMNH) Hisseleri 12 Ayda Bu Fiyatları Görebilir

Lokman Hekim (LKMNH) hisseleri 12 ayda bu fiyatları görebilir. Kuveyt Türk Yatırım, sağlık şirketine yönelik 2026 yılı değerlendirmesinde bulundu.

Yayınlama Tarihi: 11.01.2026 18:15

—

Son Güncelleme: 11.01.2026 18:15

Lokman Hekim (LKMNH) hisseleri 12 ayda bu fiyatları görebilir. Kuveyt Türk Yatırım, sağlık şirketine yönelik 2026 yılı değerlendirmesinde bulundu.

Borsa aracı kurumlarından olan Kuveyt Türk Yatırım, Lokman Hekim (LKMNH) hissesine yönelik analiz yaptı. Kuveyt Türk, LKMNH hissesi için 12 aylık hedef fiyat, hisse tavsiyesi ve yükseliş potansiyelini açıkladı.

- "Yurt İçindeki Olumlu Operasyonlara Ek Olarak Uluslararası Yatırım Arayışı Sürüyor. Türkiye’de sağlık hizmetlerine yönelik talep; demografikdönüşüm, kronik hastalıkların yaygınlaşması ve kamu sağlık sistemindeki kapasite baskıları nedeniyle konjonktürden bağımsız, yapısal bir büyüme patikasında ilerlemektedir. Bu talebin özel hastaneler açısından sürdürülebilir ciro ve karlılığa dönüşmesinde ise SUT fiyat mekanizması, TTB katsayıları ve tamamlayıcı/özel sağlık sigortalarının artan penetrasyonu birlikte çalışan tamamlayıcı unsurlar olarak öne çıkıyor. Lokman Hekim’in yatırım hikayesi, bu üçlü yapının yarattığı çerçevede yüksek hacim – erişilebilir fiyat – öngörülebilir gelir dengesine dayandığını düşünüyoruz. Ayrıca şirket, uluslararası yatırım fırsatlarını önümüzdeki dönemde değerlendirmeyi düşünüyor."

- "Lokman Hekim, en son 21 Kasım’da Kırgızistan'ın başkenti Bişkek’te Lokman Hekim Medical Center ile ülke sağlık sisteminin kritik ihtiyacı olan kanser tanı ve tedavi süreçlerine katkı sağlamayı hedeflediği görüntüleme merkezini faaliyete açtı. Özellikle Onkolojik Tanı Ünitesiyle öne çıkan merkez erken teşhis ve etkin tedaviye erişimi kolaylaştırmayı amaçlıyor."

- "Ülkedeki tek merkezi nükleer görüntüleme tesisi olması açısından dolayı sağlık turizmine katkı sağlamasını ve bölgede talebi artırmasını bekliyoruz. Öte yandan, Lokman Hekim yurt dışında Afrika, Avrupa, Asya, Orta Doğu ve Balkanlar da yatırım fırsatları yakından takip ediyor. Bu bölgelerde büyük hastane yatırımlarından ziyade yaşlı bakım türevi işletme yatırımları da düşünülmesi orta ve uzun vadede şirket açısından potansiyel bir hikaye oluşturduğunu düşünüyoruz."

- "Ekişehir Güneş Enerji Santrali (GES) Faaliyete Geçti. Lokman Hekim, grup maliyetleri içerisinde önemli paya sahip olan elektrik enerjisi giderlerini azaltarak karlılığı desteklemek amacıyla Ocak 2023’te aldığı Güneş Enerji Santrali (GES) yatırım kararını hayata geçirmiştir. Eskişehir Seyitgazi’de yaklaşık 270 bin m2 büyüklüğündeki arazi üzerinde, 150 bin m2 alana kurulu ve 11,2 MW kurulu güce sahip GES projesiyle yıllık yaklaşık 16,5 milyon kWh elektrik üretimi hedeflenmektedir."

- "Ayrıca, uygun bağlantı kapasitesinin sağlanması durumunda yaklaşık 7 MW ilave kurulu güce sahip yeni bir yatırım yapılabilecek alan da bulunmaktadır. Söz konusu yatırımın 3–5 yıl arasında bir geri dönüş süresine sahip olması öngörülmektedir. Sağlık sektörünün yapısal olarak yüksek ve kesintisiz enerji ihtiyacı dikkate alındığında, GES yatırımının şirket açısından uzun vadeli maliyet yönetimi ve operasyonel dayanıklılık bakımından stratejik bir adım olduğunu düşünüyoruz. Elektrik fiyatlarındaki artışlar ve regülasyon kaynaklı maliyet baskıları karşısında, bu yatırımın FAVÖK marjı üzerinde koruyucu bir etki yaratmasını bekliyoruz."

Lokman Hekim'de Reel Ciro Büyümesinin Sürmesini Bekliyoruz

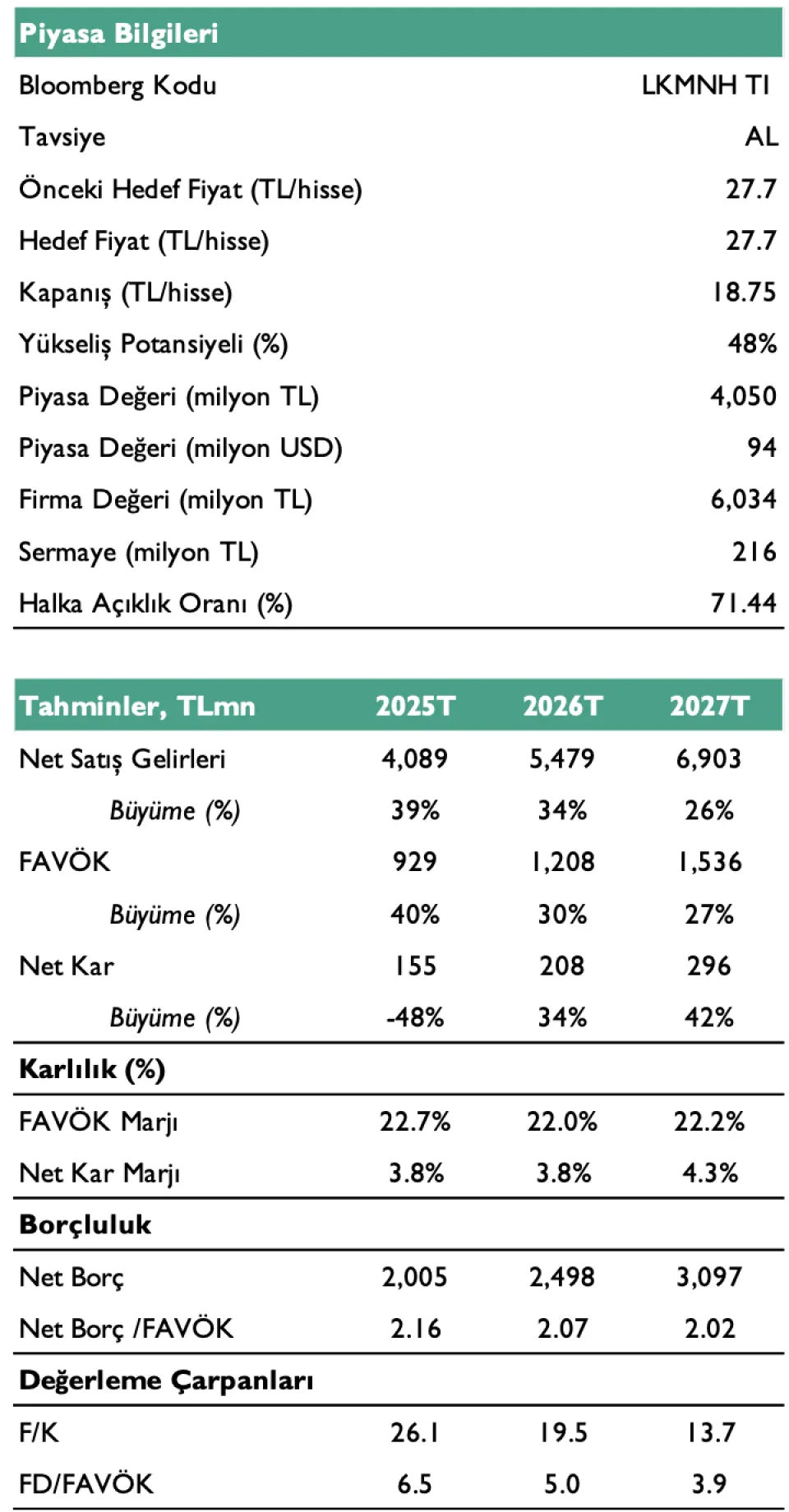

- "Sosyal Güvenlik Kurumu (SGK), Mayıs 2024’te gerçekleştirdiği %50’lik tarife artışının ardından 2025 yılı içerisinde Sağlık Uygulama Tebliği (SUT) fiyatlarında yeni bir artışa gitmemiştir. Uzun bir aranın ardından Aralık 2025’te yapılan yaklaşık %30’luk SUT artışının 1 Ocak 2026 itibarıyla yürürlüğe girmesi ve TTB katsayılarındaki %16,4’lük artışın 2026 yılı ciro performansına anlamlı katkı sağlamasını bekliyoruz. Bu çerçevede, Lokman Hekim’in 2026 yılında %10 reel büyüme ile 5.479 milyon TL net satış geliri, 1.208 milyon TL FAVÖK ve 208 milyon TL net kar açıklayacağını tahmin ediyoruz. 1 Temmuz 2026’da yürürlüğe girecek bordro sistemi nedeniyle FAVÖK marjının 0,7 puan gerileyerek %22,0 seviyesinde gerçekleşmesini bekliyoruz."

Kuveyt Türk Yatırım LKMNH Hedef Fiyat

Kuveyt Türk Yatırım, LKMNH hissesi için hedef fiyatını 27,7 TL olarak açıkladı. LKMNH hisse tavsiyesi de AL şeklinde sunuldu. LKMNH hissesinin yükseliş potansiyeli de %48 oldu.

- "Lokman Hekim için 12 aylık hedef fiyatımızı, güncel makro varsayımlarımız ve modelimizde gerçekleştirdiğimiz revizyonlar sonrasında 27,7 TL olarak koruyoruz. Şirket için “AL” yönündeki tavsiyemizi sürdürmeye devam ediyoruz. Lokman Hekim hisseleri, 2026 tahminlerimize göre 19,5x F/K ve 5,0x FD/FAVÖK çarpanlarıyla işlem görmektedir."