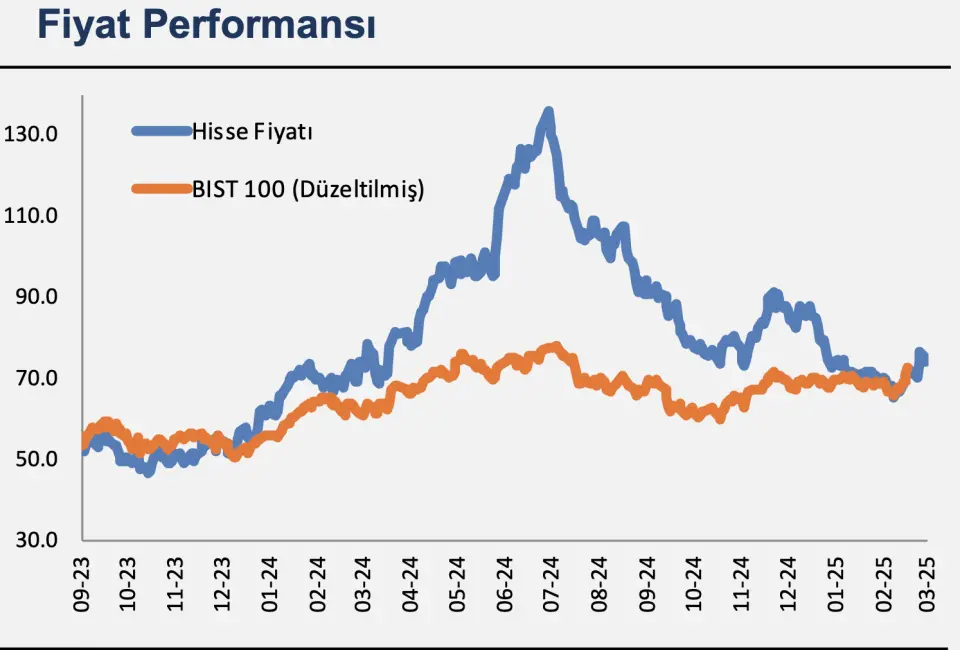

Net Kar %130,3 Artmasına Rağmen Hedef Fiyat Düştü! Kurum Yine de AL Diyor

Net karının %130,3 yükselişle 95 milyon TL'ye çıktığını duyuran şirketin bilançosu yorumlandı. Halk Yatırım, hedef fiyat ve hisse tavsiyesini paylaştı.

Borsa'nın aracı kurumu Halk Yatırım, Mavi Giyim'in (MAVI) bilanço verilerini analiz etti. Aracı kurum, 2024 yılı 4. çeyrek finansal sonuçları değerlendirmesinde "Sınırlı Negatif" ifadesini kullandı. Garanti Yatırım, MAVI hissesi için hedef fiyat ve hisse tavsiyesini duyurdu.

-

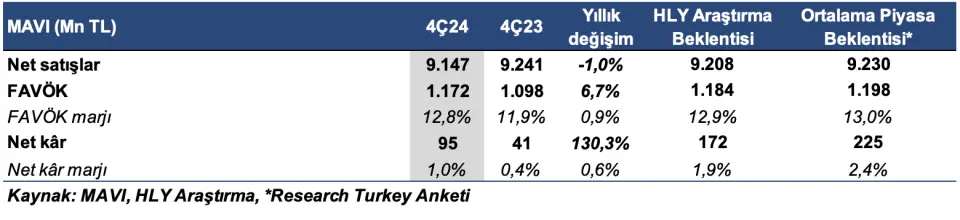

"Öngörümüzün üzerinde kaydedilen ertelenmiş vergi gideri net kar beklentimizdeki sapmada etkili oldu. Mavi Giyim’in 4. çeyrek net kar rakamı, kurum öngörümüz olan 172 milyon TL ve piyasa ortalama beklentisi olan 225 milyon TL’nin altında yıllık bazda %130,3 yükselişle 95 milyon TL seviyesinde gerçekleşti."

-

"Net karın beklentimizin altında gerçekleşmesinde 84 milyon TL’lik ertelenmiş vergi gideri etkili oldu. Ayrıca, TMS 29 uygulaması çerçevesinde önceki sene aynı dönemde 270 milyon TL net parasal kayıp kaydeden Mavi Giyim’in, 4. çeyrekte 59 milyon TL’lik parasal kayıp kaydettiğini belirtmek isteriz."

-

"4.çeyrek’te FAVÖK marjındaki iyileşme, 120 baz puan brut marj iyileşmesinden kaynaklanıyor. Yıl ortasında yapılan %25 ücret artışının yanında 4.çeyrekte sadece 30 baz puan yükselen (amortisman hariç) faaliyet giderleri / satış oranı disiplinli gider yönetimine işaret ediyor."

-

"4. çeyrekte öngörümüze yakın 1.172 milyon TL FAVÖKkaydedilirken, FAVÖK marjı da yıllık bazda 0,9 puanlık yükselişle %12,8 seviyesinde gerçekleşti."

-

"Genel olarak, son çeyrek finansal sonuçları tahminlerimizi karşılasa da, şirket yönetiminin 2025 yılsonu öngörülerimizin hafif altında beklentilere işaret etmesi sebebi ile sonuçların MAVI hisse performansına yansımasını ‘sınırlı negatif’ olarak yorumluyoruz."

-

"Öngörülerle ile uyumlu ciro performansı. 4. çeyrekte 2024 birebir mağaza satışları TL bazda %3,9, adet bazında %3 geriledi. Yeni açılan mağazaların katkısıyla satış adetleri önceki yıla paralel seyretti."

-

"Doğru fiyatlama ve sepet başına düşen ürün sayısındaki artışla beraber 2024'te sepet %0,9 büyüdü. 2024 senesinde birebir mağaza satışları TL bazda %1,6, adet bazlı %4,8 büyüdü."

-

"Yeni açılan mağazaların katkısıyla toplam perakende satış adetleri %8,5 büyüdü. 4. çeyrekte şirketin konsolide satış gelirleri, yıllık bazda %1 sınırlı düşüşle 9.147 mn TL ile hem kurum beklentimiz olan 9.208 mn TL hem de piyasa ortalama beklentisi olan 9.230 mn TL ile uyumlu gerçekleşti."

-

"Son çeyrekte ülkemizde 7 mağaza açılışı ve 5 mağazada metrekare büyümesi gerçekleştirerek; Türkiye’de 352, yurt dışında 20 mono brand perakende mağaza ve Türkiye’de 70, yurt dışında 43 monobrand franchise mağaza olmak üzere toplam 485 mağaza sayısına ulaştı. Toplam satış alanı 2023 yıl sonuna göre %8 büyüyerek 188,5 bin m2 olurken, ortalama mağaza büyüklüğü 535 m2 oldu."

-

"Tahminimize yakın operasyonel karlılık. 4. çeyrekte şirket, kurum beklentimiz olan 1.184 mn TL ve piyasa ortalama beklentisi olan 1.198 mn TL’ye yakın, yıllık bazda %6,7 artışla 1.172 mn TL FAVÖK kaydetti."

-

"FAVÖK marjı yıllık bazda 0,9 puan artışla %12,8 seviyesine çıktı.. 4.çeyrek’te FAVÖK marjındaki 0,9 puanlık iyileşmede brüt marjın 1,2 puan iyileşmesinden kaynaklandı. Operasyonel giderlerin satışlar içerisindeki payı geçtiğimiz yılın aynı dönemine göre 0,5 puan artışla %40,4 seviyesine çıktı."

MAVI 2025 Yılı Beklentileri Duyuruldu

-

"2025 yılı öngörüleri paylaşıldı. 2025 yıl sonu öngörülerini yayımlayan Mavi yönetimi, TMS29 dahil düşük - orta tek haneli ciro büyümesi, TMS29 dahil %17,5 + FAVÖK marjı bekliyor."

-

"Satış alanı büyümesinde ise yılı ülkemizde 20 net yeni mağaza ve 15 mağazada m2 büyümesi, Kuzey Amerika’da ise 8 yeni mağaza açmayı hedefliyor. Konsolide gelirin %5’i kadar (Genel Müdürlük Binası ve Kuzey Amerika perakende yatırımları dahil) yatırım harcaması bekliyor."

Halk Yatırım MAVI Hissesi Hedef Fiyat

- "Genel olarak, son çeyrek finansal sonuçları öngörülerimizi karşılasa da, şirket yönetiminin 2025 yılsonu tahminlerinin beklentimizin hafif altında kalınması sebebi ile 2025 FAVÖK marjı öngörümüzü %19,5’den %17,8’e çekiyoruz."

Halk Yatırım, MAVI hissesi hedef fiyatını 138,50 TL'den 122,50 TL'ye güncellediğini açıkladı. MAVI hisse tavsiyesi ‘AL’ yönünde duyuruldu.