Net Karı %157 Arttı! ICBC Yatırım Bankanın Hissesini AL Diyor

Net karı %157 arttı! ICBC Yatırım bankanın hissesini AL diyor. Bankanın 2025 senesi 3. çeyrek finansallarını değerlendiren aracı kurum, hisse için hedef fiyatını da paylaştı.

Yayınlama Tarihi: 06.11.2025 15:15

—

Son Güncelleme: 06.11.2025 15:15

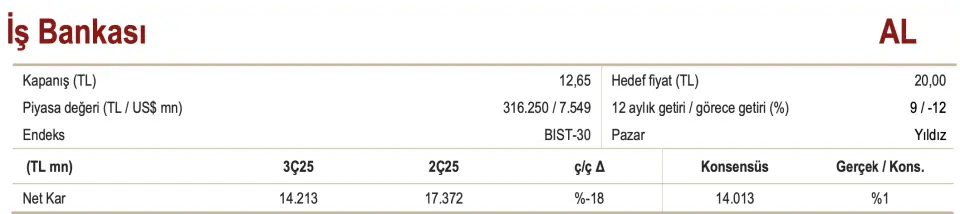

Türkiye İş Bankası (ISCTR) 2025 yılı 3. çeyrek finansal verilerini kamuoyu ile paylaştı. Aracı kurum ICBC Yatırım, bankanın bilançosunu değerlendirdi. Aracı kurum, banka bilançosu analizinde "Net kar beklentiye paralel" ifadesini kullandı. ICBC Yatırım, ISCTR hissesi için hedef fiyat ve hisse tavsiyesi güncellemesi yaptı.

- "2025 yılı 3. çeyrekte ISCTR konsensüs öngörüye paralel 14,2 milyar TL net kar duyurdu. Net kar çeyreklik olarak %18 gerilerken, yıllık olarak %157 arttı. 3. çeyrekte net karı %15 öz sermaye karlılığına işaret ederek finansallarını paylaşan özel bankaların gerisinde kaldı. Net faiz marjındaki toparlanma benzer bankalara göre güçlü gerçekleşse de iştirak gelirlerindeki çeyreklik %33 gerileme ve karşılık giderlerindeki %47 artış net kar üzerinde baskı oluşturdu. Bankanın net karı yılın ilk 9 ayında %27 artarak %16.8 öz sermaye karlılığına işaret etti."

İş Bankası'nda TL Kredi Büyümesi Sektörle Paralel Oldu

- "İş Bankası’nın TL kredi portföyü, sektör ve özel bankalarla uyumlu şekilde, çeyreklik %9 artış gösterdi. Dolar cinsinden YP krediler sektör ortalaması olan %1,5’e paralel olarak %1 arttı. Fonlama tarafında, bankanın TL mevduatları çeyreklik %9 artarak sektör ortalaması olan %7,5’in ve özel bankalar ortalaması olan %5’in üzerinde gerçekleşti. Dolar cinsi YP mevduatlar ise %3 artışla sektör ortalamasıyla uyumlu seyretti. Toplam mevduatlar içinde TL vadesiz mevduatın payı 3 puan artarak %36’ya yükselirken, YP mevduatların %48,5’i vadesiz mevduatlardan oluştu. Toplam içinde YP mevduatın payı %44 ile yatay kaldı. Kredi/mevduat oranı %77 ile yatayseyretti ve sektör ortalaması olan %79’un altında kaldı. TL kredi/mevduat oranı %86 ile sektör ortalamasının üzerinde, YP kredi/mevduat oranı ise %64 ile sektörün altında gerçekleşti. Para piyasası fonlaması çeyreklik bazda %16 azalsa da, özel bankalar arasında hâlen en yüksek seviyede bulunuyor."

- "Swap etkisinden arındırılmış net faiz marjı (NFM) sektör ortalamasının üzerinde iyileşti. Bankanın kendi verilerine göre, TL kredi- mevduat makası çeyreklik 150 baz puan iyileşti. YP marjı ise yatay seyretti. İş Bankası, TÜFEX portföyünün değerlemesinde TCMB Piyasa Katılımcıları Anketi’nin 12 aylık ileriye dönük TÜFE beklentisini kullanmakta olup, bu oran 2Ç25’teki %32,2 seviyesinden 3Ç25’te %29,5’e geriledi. Bu nedenle, TÜFEX gelirleri 11,2 milyar TL’ye düştü. Swap maliyetleri %10 artarak 6,9 milyar TL’ye yükselirken, repo fonlama maliyetleri çeyreklik %28 azaldı. Tüm bu unsurlar sonucunda çeyreklik 117 baz puanlık NFM iyileşmesi gerçekleşti ve swap’tan arımdırılmış NFM 3Ç25’te %2,4 seviyesine ulaştı."

İş Bankası'nda Ücret ve Komisyon Gelirleri Sektörle Uyumlu Büyüdü

- "Ücret ve komisyon gelirleri çeyreklik %10, yıllık %48 artarak sektör ortalamasıyla paralel bir performans gösterdi. Faaliyet giderleri çeyreklik %11, yıllık %16 arttı ve TÜFE ortalamasının altında kaldı. Bunun sonucunda ücret/gider oranı %94 seviyesinde yatay seyretti ve özel banka ortalamalarıyla uyumlu gerçekleşti."

- "Net risk maliyeti hedefin üzerinde gerçekleşti. Takipteki krediler oranı hafif artarak %2,7’ye çıktı ve özel bankalar arasında en düşük seviyede kaldı. Toplam karşılık oranı %3,5 ile özel banka ortalamasının hafif altında gerçekleşti. Kur etkisi dâhil net risk maliyeti 3Ç25’te 290 baz puana, 9A25’te ise 218 baz puana yükselerek 200 baz puanlık öngörünün üzerinde gerçekleşti. 9A25 döneminde kur etkisi 9 baz puan oldu."

- "Sermaye yeterlilik oranı hafif yükseldi. Konsolide sermaye yeterlilik oranı (SYR), düzenlemeler hariç tutulduğunda, çeyreklik 40 baz puan artışla %14,4 seviyesine çıktı ve asgari gereklilik olan %12,1’in üzerinde kaldı. Ana sermaye oranı %12,2’ye gerileyerek 30 baz puan düşüş gösterdi ancak asgari oran olan %10,1’in üzerinde kaldı. 3Ç25 döneminde gerçekleştirilen ilave ana sermaye (Tier 2) ihracı SYR üzerinde 72 baz puanlık olumlu etki yarattı. İş Bankası’nın, düzenlemeler hariç, konsolide bazda 77 milyar TL fazla sermayesi bulunmaktadır."

ICBC Yatırım ISCTR Hedef Fiyat

ISCTR hissesi son bir yılda %9 gerilerken, BIST-100 endeksinin %12 altında performans sergiledi. İş Bankası hisseleri, 2025 öngörülerimize göre 4,06x F/K ve 0,87x PD/DD çarpanlarından işlem görüyor."

ICBC Yatırım, ISCTR hissesi için hedef fiyatını 20,00 TL olarak güncellediğini aktardı. ISCTR hisse tavsiyesi ise AL şeklinde belirtildi.