Net Satışlar Düşmüştü! Gedik Yatırım Hisse Fiyatı da Düşecek Dedi

Gedik Yatırım, 1. çeyrek sonuçlarına ilişkin yaptığı değerlendirmede net satışları düşen şirketin hisse fiyatı da düşecek dedi!

Yayınlama Tarihi: 22.05.2025 09:00

—

Son Güncelleme: 22.05.2025 09:00

Aracı kurum Gedik Yatırım, Doğuş Otomotiv A.Ş. (DOAS) tarafından duyurulan 2025 yılı 1. çeyrek finansal sonuçlarını analiz etti.

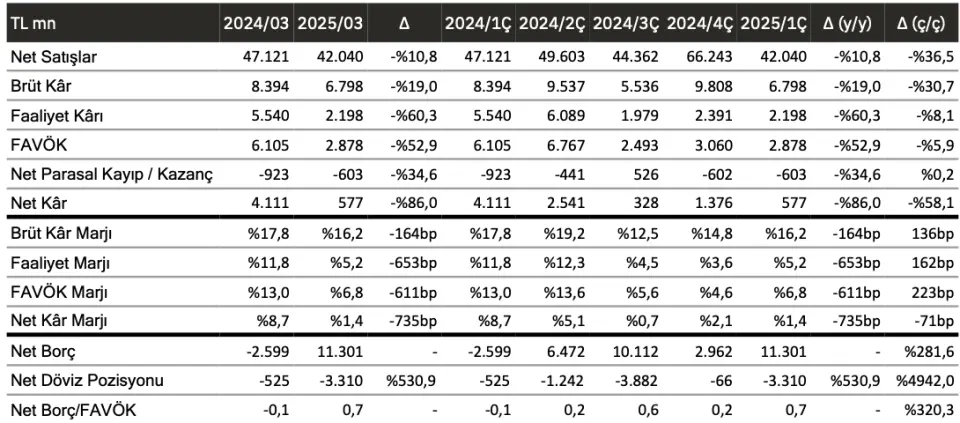

- "1. çeyrekte net satışları önceki yılın aynı çeyreğine oranla %10,78 düşüşle 42.040 milyon TL olmuştur."

- "FAVÖK‘ü 1. çeyrekte geçen senenin aynı çeyreğine oranla %52,85 azalışla 2.878 milyon TL olmuştur."

- "FAVÖK marjı 1. çeyrekte önceki senenin aynı çeyreğine oranla 611 baz puan azalışla %6,8 olmuştur."

- "1. çeyrekte net karı geçen yılın aynı çeyreğine oranla %85,97 düşüşle 577 milyon TL olmuştur."

Gedik Yatırım DOAS Bilanço Değerlendirmesi

- "1. çeyrekte Doğuş Otomotiv, yıllık bazda yatay 39 bin adetlik toptan satış hacmi gerçekleştirdi (1Ç24: 39 bin; 4Ç24: 63 bin)."

- "Yurt içi otomotiv pazarı yıllık bazda %7 daralarak 283 bin adette gerçekleşirken, Doğuş Otomotiv perakende satış hacmi (Skoda dahil) göreceli güçlü bir performans sergileyerek yalnızca %1 düşüşle 37 bin adede geriledi."

- "2024 yılının sonlarında piyasaya sunulan Doğuş Otomotiv’in elektrikli araç (EV) satışları yıllık bazda %511 artış göstererek, aynı dönemde %105 büyüyen genel EV pazarında güçlü büyüme elde etti."

- "Bu güçlü ivme sayesinde şirketin binek araç (PC) satışları %5 artarken, genel PC pazarı ise %4 daraldı."

- "Doğuş Otomotiv, binek araç segmentinde yıllık bazda 1.2 puan pazar payı kazanırken, hafif ticari araç (LCV) segmentinde 1.8 puan kayıp yaşadı."

- "Marka bazında; VW’nin binek araç satışları %35, Audi %8 ve Porsche % 27 artış göstererek ürün karmasına pozitif katkı sağladı; öte yandan VW markalı LCV satışları %43 oranında geriledi."

- "Seat ve Skoda satışları ise %4– 5 civarındaki genel pazar daralmasıyla uyumlu seyretti."

- "Toplam satış hacmindeki güçlü görünüme rağmen, sektör genelinde devam eden olumsuz fiyatlama koşulları ve zayıf ürün karması kârlılık üzerinde ciddi baskı yarattı."

- "Doğuş Otomotiv, 2025'e yönelik hem yurt içi pazar büyüklüğü hem de Skoda hariç perakende satış hacmi tahminlerini mutlak değer olarak korurken, bu rakamların yanına eklenen “+” işareti ile söz konusu hedeflerin sabit değil asgari seviyeler olarak görülmesi gerektiğini ima etti; bu da yönetimin ilk öngörülere kıyasla yukarı yönlü sapma ihtimaline olan güveninin arttığını göstermektedir."

- "Doğuş Otomotiv'in net finansal borcu, Mar-25 itibarıyla TL11,3 milyara yükselmiştir (YE24: TL3,0 milyar). Bu artışın temel sebebiyle stok seviyelerinde çeyreklik bazda kaydedilen %57’lik belirgin artışın yol açtığı yüksek işletme sermayesi ihtiyacıdır."

- "Söz konusu stok artışı, stok devir süresinde 33 günlük bir uzamaya sebep olmuştur."

- "Ayrıca bu durumu 2025 yılı beklentilerinde yapılan minör pozitif revizyonlarla beraber değerlendirdiğimizde Şirket’in önümüzdeki aylara yönelik daha olumlu bir pazar görünümü öngörmüş olabileceğini ve bu doğrultuda stok politikasını yeniden şekillendirmiş olabileceğini düşünüyoruz."

- "En son, 2024'e yönelik 6,0 milyarlık TL temettü dağıtımı, “diğer ödenecekler” kalemi altında muhasebeleştirilmiş olup, önümüzdeki dönemlerde nakitten düşülecektir."

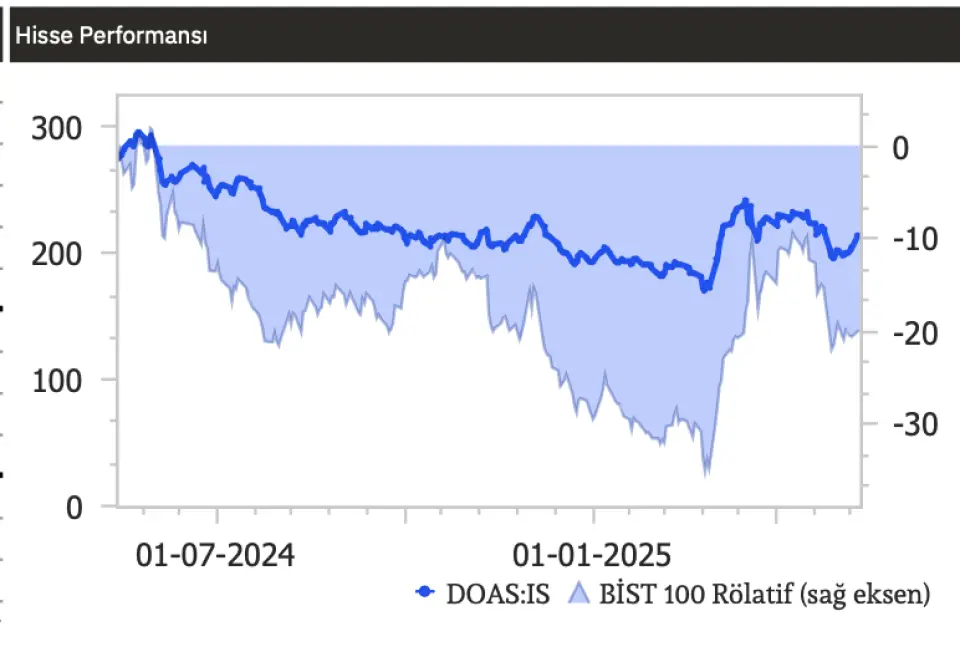

- "Negatif gelişmelerin DOAS hisse fiyatları üzerindeki etkisinin ise geçtiğimiz aylarda büyük oranda fiyatlandığını düşünsek de 1. çeyrek sonuçlarını da sınırlı negatif olarak değerlendiriyoruz."