O Banka İçin Hedef Fiyat verildi! %47 Getiri Bekleniyor

Tera Yatırım banka hissesi için değerlendirme yaptı. %47 Getiri Potansiyeli bekliyor. Detaylar haberin devamında...

Edanur Aslan

Edanur Aslan

%47 Getiri Potansiyelini Tera Yatırım Açıkladı. Borsa şirketlerinin 2024 yılı finansal tabloları gelmeye devam ettikçe aracı kurumların hedef fiyat raporları da yenileniyor.

Tera Yatırım ISCTR için hedef fiyat güncellemesi yaptı Kurum hissede %47 getiri potansiyeli görüyor ve tavsiyesini Endekse Paralel Getiri olarak koruyor.

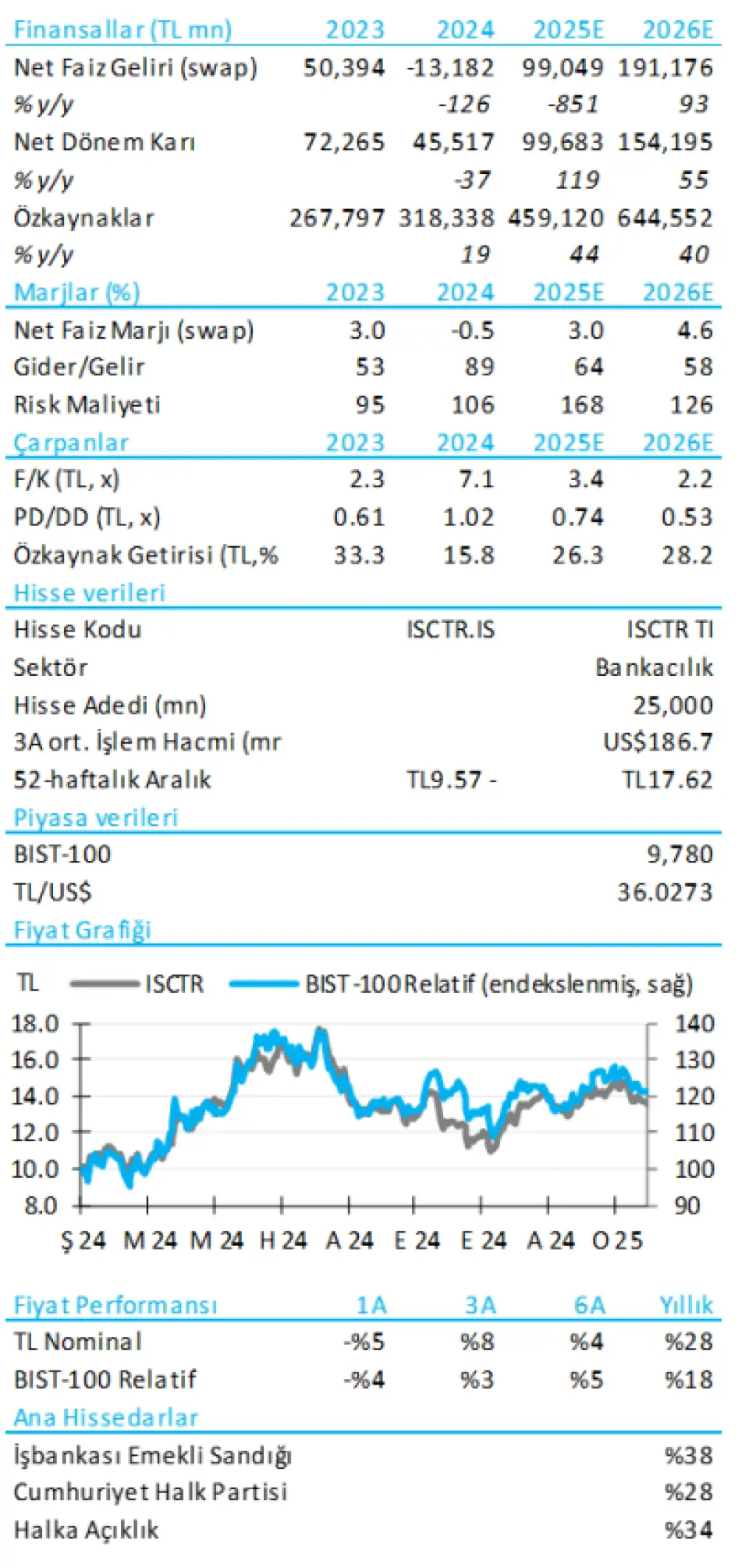

Tera Yatırım ISCTR Raporu

2025 Bütçesi yine oldukça iyimser

İş Bankası, 4Ç24'te TL7.450mn konsensüs ve TL7.759mn Tera tahminlerinin üzerinde, BDDK sektör verilerinin de gösterdiği üzere TL10.833mn TL konsolide olmayan net kar bildirdi. Bankanın net karı düşük bazdan çeyreklik bazda %96 artarken yıllık bazda %46 azaldı ve %14’lük bir özsermaye karlılığına tekabül etti. İş Bankası’nın 2024 yılı genelinde karı yıllık bazda %37 azalarak %16 özsermaye karlılığı elde etti. 4Ç24’te bilanço ve gelir tablosundaki kalemlerin çoğu beklentilerimizle uyumlu gerçekleşti. Ancak, beklenenden düşük net faiz marjı, daha düşük operasyonel gider ve daha yüksek vergi gelirleri ile dengelendi. Özetle, iyi hacim artışı, net faiz marjında toparlanma, sağlam komisyon artışı ve nispeten yüksek maliyet artışı gözlendi, bu sırada risk maliyeti azaldı.

Detaylara baktığımızda, kredi hacmi döviz kurundan arındırılmış olarak %4 çeyreklik bazda artış gösterdi; bu büyüme büyük ölçüde genel ihtiyaç kredileri, kredi kartları ve KOBİ kredileriyle sağlandı, döviz kredileri ise sabit kaldı. TL mevduatlar çeyreklik bazda %7 artarken, döviz mevduatlardaki %4 düşüşle toplam mevduatlar kurdan arındırılmış olarak %2 artış gösterdi. Swapla düzeltilmiş net faiz marjı çeyreksel 120 baz puan genişleme ile 4Ç24'te pozitif bölgeye geçerek %0,2’ye yükseldi. TL kredi-mevduat makası genişlemesi bunda etkili olurken, TÜFE’ye endeksli senetlerden gelirler hafifçe düştü ve ticaret karları aşağı yönde normalleşti. Döviz bazında düzeltilmiş risk maliyeti, 4Ç24’te 117bps'ye düştü, 2024 yılı genelinde ise 101bps olarak gerçekleşti. Komisyonlar %55 yıllık bazda sağlam bir şekilde büyümeye devam etti; buna karşılık, maliyet artış ivmesi %64 ile nispeten yüksek seviyede kaldı. İştirak gelirleri 10 milyar TL’ye yükseldi ve bankanın vergi öncesi gelirlerinin tamamını oluşturmaya devam etti. BDDK hoşgörüleri öncesi sermaye oranları çeyreklik bazda bir miktar daha iyileşmiş ve konsolide çekirdek rasyo 4Ç24 sonu itibarıyla %12,1 seviyesinde gerçekleşmiştir.

İş Bankası yönetimi 2025 bütçesini paylaştı. Buna göre, banka %3,5 GSYİH büyümesi (Tera: %3,3), %27 TÜFE enflasyonu (Tera: %25,7) ve %30 politika faizi (Tera: %30,0) öngörerek, %35 TL kredi büyümesi (Tera: +%35), %10 döviz kredi büyümesi (Tera: +%10), 450 baz puan swapla düzeltilmiş net faiz marjı genişlemesi (Tera: +345bps), 200bps net risk maliyeti (Tera: 168bps), %50 komisyon büyümesi (Tera: +%42) ve ortalama TÜFE operasyonel gider artışı (Tera: +%39) hedeflemektedir ve bu bütçe ile banka ~%30 özsermaye karlılığı (Tera: %26) sağlaması beklemektedir. Geçen yıla benzer şekilde, bankanın bütçe hedeflerinin biraz agresif olduğunu ve özellikle net faiz marjı ile komisyon büyümesi beklentilerinin iyimser kaldığını fakat risk maliyeti tahmininin daha muhafazakâr olduğunu düşünüyoruz. Hatırlatmak gerekirse banka geçen yıl da en iyimser bütçeyi vermiş ve hedeflerinin en uzağında kalan banka olmuştu. Tahminlerimize göre, hisse senedi 0,74x 2025T PD/DD ve 3,4x 2025T F/K ile makul çarpanlarda işlem görmekte olup, 0,53x PD/DD 2026T ve 2,2x F/K ile cazip çarpanlarda işlem görüyor. Hisse başına 20,04 TL olan 12 aylık hedef fiyatımız %47 getiri potansiyeli sunuyor. Bu nedenle, İş Bankası için tavsiyemizi Endekse Paralel Getiri olarak koruyoruz.