O Havacılık Hissesine 460.00TL Hedef Fiyat Verildi!

Şirkete yönelik değerlendirmede bulunan Alnus Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

Yayınlama Tarihi: 29.04.2025 16:15

—

Son Güncelleme: 29.04.2025 16:15

Alnus Yatırım, 29.04.2025 tarihinde Türk Hava Yolları A.O. (THYAO) için finansal değerlendirme raporunu yayınladı. Hisse İçin 460.00 TL hedef fiyat verildi.

Şirketin hisseleri için "Açıklanan son finansallar, nakit akışı üzerinde kısa vadede olumsuz etkiye işaret etse de; yüksek sezon ve kur etkisi ile senenin kalanında güçlü nakit akışları bekliyoruz. Bu doğrultuda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımızı koruyor ve şirket hisseleri için 12 aylık hedef fiyatımızı 460,00 TL düzeyinde sabit bırakıyoruz. ‘’AL’’ olan tavsiyemizi de koruyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

Alnus Yatırım THYAO Raporu

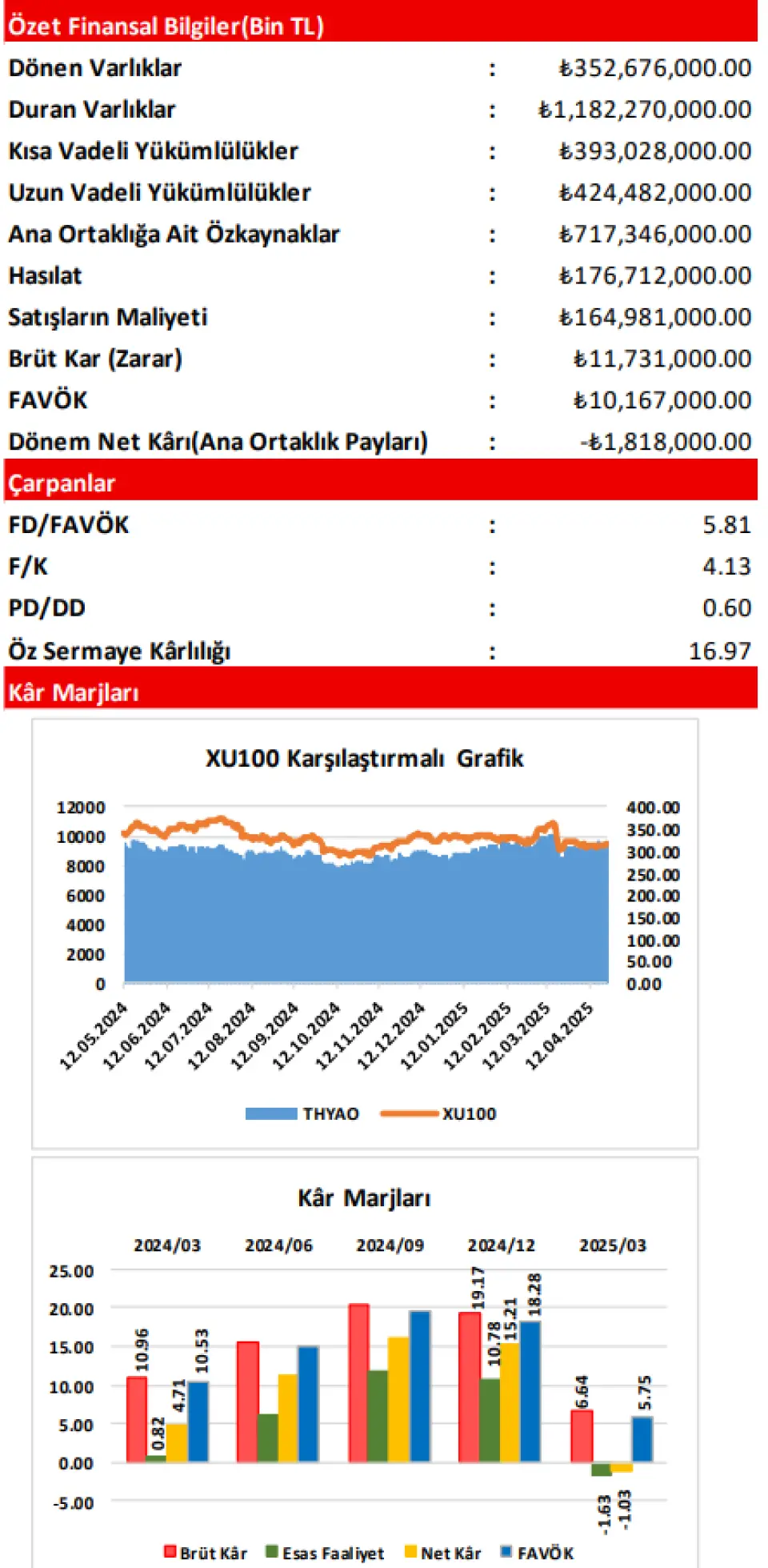

Şirketin, 2025/03 döneminde elde ettiği Hasılat; geçen yılın aynı dönemine(2024/03) göre 29,47 Milyar TL(yüzde 20,02) civarında artış(+) göstererek, 176,71 Milyar TL düzeyinde gerçekleşmiştir. Satışların Maliyeti ise; aynı dönemler arasında ‘Personel Giderleri’ öncülüğünde 33,88 Milyar TL civarında(yüzde 25,85) daha güçlü artış göstermiş (-) ve cari dönemde 164,98 Milyar TL düzeyinde yer almıştır. Satışların Maliyeti’ndeki artışın, tutar bazında Hasılat tarafındaki artıştan daha yüksek(-) olması sonrasında; şirketin Brüt Kâr rakamı senelik bazda 4,41 Milyar TL(yüzde 27,32) tutarında azalmış(-) ve cari dönemde 11,73 Milyar TL tutarında gerçekleşmiştir. Bu kapsamda, Şirketin Brüt Kâr Marjı da; geçen seneki yüzde 10,96 seviyesinden yüzde 6,64 düzeyine gerilemiştir.

Şirketin Faaliyet Giderleri; ‘’Personel Giderleri’’, ‘’Komisyon ve Teşvik Giderleri’’ ve ‘’Haberleşme ve Bilişim Giderleri’’ öncülüğünde geçen yılın aynı dönemine göre yüzde 28,91 oranında(4,93 Milyar TL) yükselmiş(-) ve cari dönemde 21,98 Milyar TL tutarında yer almıştır. ‘’Ticari Faaliyetlerden Kaynaklanan Net Kur Farkı Gelirleri’’nin yanı sıra; ‘’Uçak, Motor ve Diğer Alımlara İlişkin Hibe Kredi Gelirleri’’, ‘’Sigorta, Tazminat ve Ceza Gelirleri’’, ‘’Bankalardan Elde Edilen Faiz Dışı Gelirler’’ ve ‘’Kira Gelirleri’’ gibi alt kalemlerin etkilediği Diğer Net Esas Faaliyet Gelirleri ise; 2024/03 dönemine göre 5,26 Milyar TL yükselmiş ve 7,37 Milyar TL olmuştur. Diğer Net Esas Faaliyet Gelirlerindeki 5,26 Milyar TL’lik bu artışa karşın, Brüt Kâr’dan ve Faaliyet Giderleri’nden gelen toplam 9,34 Milyar TL’lik negatif etkiler sonrasında; şirketin Esas Faaliyet Kârı/Zararı, geçen yıla göre 4,08 Milyar TL düzeyinde azalmış ve 2,88 Milyar TL Zarar ortaya çıkmıştır. Amortisman giderlerinin dahil edilip, kur farkları ve tek seferlik kalemlerin hariç tutulduğu FAVÖK rakamı ise; senelik bazda 5,33 Milyar TL(yüzde 34,41) civarında azalmış(-) ve 10,17 Milyar TL seviyesinde gerçekleşmiştir. Şirketin Esas Faaliyet Kârı ve FAVÖK Marjları da; sırasıyla yüzde 0,82’den yüzde –(eksi)1,63’e ve yüzde 10,53’den yüzde 5,75’e gerilemiştir.

Faaliyet Dışı Gelir/Gider Dengesi de; Şirketin Dönem Net Kârı Üzerinde Baskı Oluşturmuştur!

Cari dönemde, şirketin Net Yatırım Faaliyet Gelirleri; ‘’Finansal Yatırımlar Faiz Gelirleri’’ ve ‘’Duran Varlık Satış Kârları’’ alt kalemlerindeki artışların öncülüğünde 2,07 Milyar TL civarında artmış ve 11,61 Milyar TL olarak gerçekleşmiştir. Şirket, Özkaynak Yöntemiyle Değerlenen Yatırımlarından(Sun Express, TEC, TGS, Turkish DO&CO, THY Opet, TFS Akaryakıt, Goodrich, We World Express) ise; cari dönem finansallarına 1,57 Milyar TL Zarar kaydetmiştir(2024/03’de 74,0 Milyon TL Kâr payı elde edilmişti). Ayrıca, Net Finansman Giderleri de; ‘’Türev İşlemlerin Gerçeğe Uygun Değer Fark Zararları’’ alt kalemindeki 5,54 Milyar TL’lik artışın etkisiyle 3,46 Milyar TL artmış ve 9,18 Milyar TL olmuştur. Geçtiğimiz yıl finansallara kaydedilen 1,82 Milyar TL’lik Ertelenmiş Vergi Geliri’ne karşın, cari dönemde sadece 75,0 Milyon TL Ertelenmiş Vergi Geliri yazılması da; senelik bazda Net Kâr açısından baskılayıcı olmuştur. ‘Esas Faaliyet Kârı’ndaki 4,08 Milyar TL’lik negatif etkinin yanı sıra, ‘Faaliyet Dışı Gelir/Gider Dengesi’nden gelen 4,78 Milyar TL’lik olumsuz etkiyle beraber; şirketin Dönem Net Kârı/Zararı kalemi, geçen yılın aynı dönemine göre 8,75 Milyar TL azalmış ve cari dönemde 1,82 Milyar TL’lik Zarar ortaya çıkmıştır. Net Kâr Marjı da, bu gelişmelerle yüzde 4,71’den yüzde –(eksi91,03’e gerileme göstermiştir.

Açıklanan son finansallar, nakit akışı üzerinde kısa vadede olumsuz etkiye işaret etse de; yüksek sezon ve kur etkisi ile senenin kalanında güçlü nakit akışları bekliyoruz. Bu doğrultuda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımızı koruyor ve şirket hisseleri için 12 aylık hedef fiyatımızı 460,00 TL düzeyinde sabit bırakıyoruz. ‘’AL’’ olan tavsiyemizi de koruyoruz.