Satış Gelirlerini %171 Artıran Şirketin Hissesi İçin Yeni Hedef Fiyat!

Satış gelirlerini %171 artıran şirketin hissesi için yeni hedef fiyat! Şirketin 2. çeyrek finansal sonuçları için rapor sunuldu.

Yayınlama Tarihi: 31.07.2025 10:45

—

Son Güncelleme: 31.07.2025 10:45

İntegral Yatırım, 2025 yılı 2. çeyrek finansallarını duyuran Tofaş Fabrikaları (TOASO) için dev raporunu yayımladı. İntegral, TOASO hissesi için hedef fiyat da verdi.

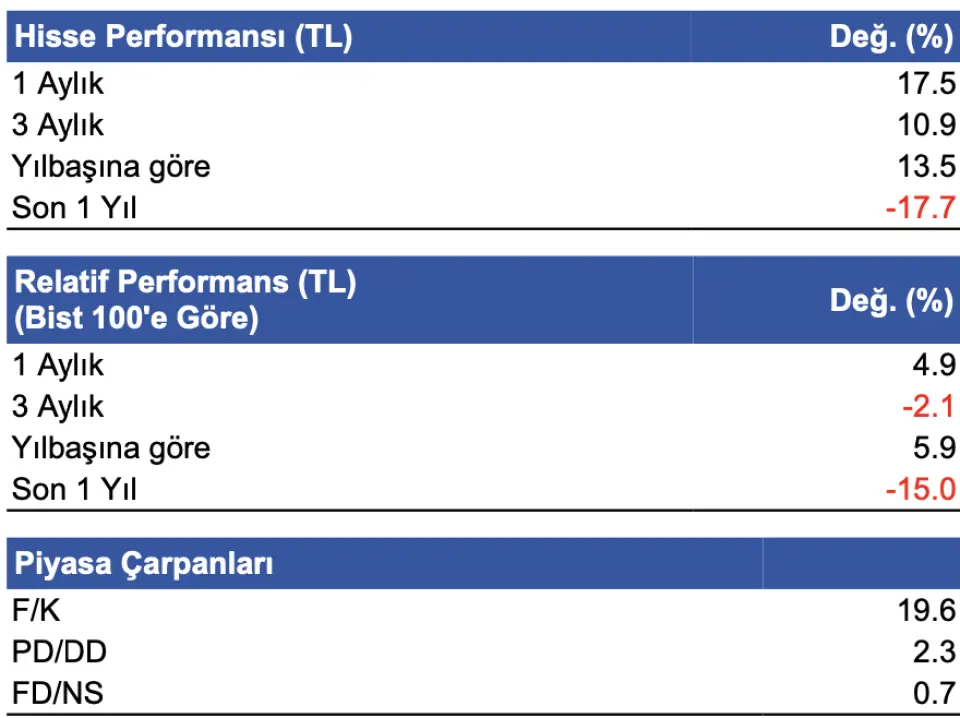

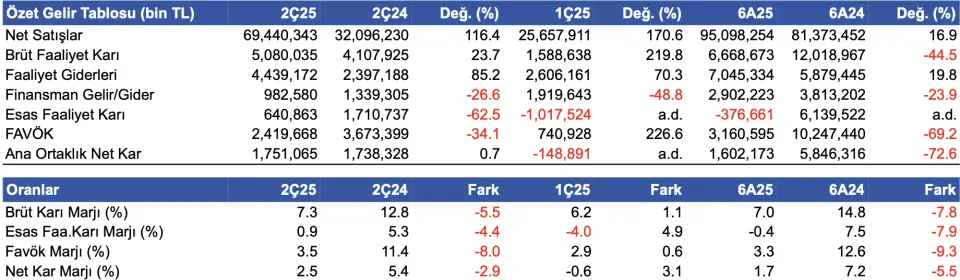

- "Tofaş Fabrikaları (TOASO), 2. çeyrekte 1.751 milyon TL net dönem karı duyurdu. Piyasa öngörüsü 917,6 milyon TL net dönem karı elde edilmesi yönündeydi."

- "Net kar yıllık bazda %1 artış gösterdi. Net kar marjı yıllık bazda 2.9 puan azalış göstererek %2,5 seviyesinde gerçekleşti."

- "Ciroda kaydedilen güçlü büyüme, brüt karı desteklemiş olsa da artan maliyetler ve düşen ihracat oranı sebebi ile brüt kar marjında gerileme yaşandı."

- "Öte yandan artan operasyonel giderler ve net diğer faaliyet zararı, şirketin esas faaliyet karının yıllık bazda %88 oranında daralmasına sebep oldu."

- "Esas faaliyet dışı kalemlerde artan finansman yükü ve azalan vergi geliri net kar üzerinde baskı yaratmayı sürdürdü."

- "Önceki yıldan farklı olarak net parasal pozisyon kaybı yaşamaması ise, piyasa öngörüsünün üzerinde ana ortaklık net kar açıklamasında etkili oldu."

Satış Gelirleri Yıllık Bazda %116,4 Artış Gösterdi

- "Tofaş'ın, 2. çeyrekte satış gelirleri, yıllık %116,4 artış göstererek 69.440 milyon TL'ye çıktı. Piyasa beklentisi 62.617 milyon TL satış geliri elde edilmesi yönündeydi."

- "Bir önceki çeyreğe oranla satış gelirleri %171 arttı."

- "Yurtiçi satışlar %142’lik artış ile 59.538 milyon TL, yurtdışı satışlar ise %9’luk büyüme ile 6.612 milyon TL seviyesinde gerçekleşti."

- "İhracat oranı %50 daralma ile %10 oldu. Brüt kar yıllık %23,7 artışla 5.080 milyon TL olurken, brüt kar marjı yıllık 5.5 puan azalışla %7,3 seviyesinde gerçekleşti."

Tofaş'ta FAVÖK 2.461 Milyon TL Oldu

- "FAVÖK yıllık bazda %34 azalış gösterirken, çeyreksel bazda %226,6 artış gösterdi ve 2.461 milyon TL oldu. Piyasa öngörüsü 2.395 milyon TL FAVÖK elde edilmesi yönündeydi."

- "FAVÖK marjı da yıllık 8.0 puan azalışla %3,5 seviyesinde gerçekleşti. Geçtiğimiz çeyrekte %2,9 FAVÖK marjı elde edilmişti."

Tofaş'ta 6 Aylık Sonuçlar

- "2025'in ilk 6 ayını incelediğimizde Tofaş'ın satış gelirleri yıllık bazda %16,9 yükselişle 95.098 milyon TL'ye çıktı."

- "Brüt kar marjı 7.8 puan azalışla %7 seviyesinde, FAVÖK marjı 9.3 puan azalışla %3,3 seviyesinde gerçekleşti."

- "FAVÖK yıllık bazda %69,2 azalış gösterdi ve 3.160 milyon TL olarak hesaplandı. Bu sonuçlarla beraber Tofaş'ın 6 aylık net dönem karı %72,6 azalışla 1.602 milyon TL'ye geriledi."

Tofaş İçin Geleceğe Yönelik Beklentiler

- "Tofaş, Toplam Yurtiçi Perakende Hafif Araç Pazar satışı ve Yurtiçi Satış Adedi Beklentisinde artışa gitti."

- "Toplam Yurtiçi Perakende Hafif Araç Pazar satışı beklentisini 1,100 - 1,200 bin araç, Yurtiçi Satış Adedi beklentisini ise 300 bin – 330 bin araç seviyesine güncelledi."

- "Tofaş İhracat Adeti beklentisi 70 bin – 80 bin araç, Tofaş Üretim beklentisi ise 150 bin – 160 bin araç olarak duyuruldu."

- "Yatırım Harcamaları Tutarı beklentisi ise 150 milyon Euro seviyesinde sabit tutuldu. Veri öncesi kar marjı beklentisi 2025 yılı için ~3%, 2028 yılı için ise 5-7% olarak belirtildi."

İntegral Yatırım TOASO Hedef Fiyat

- "Tofaş Fabrikaları, 2025'in ikinci çeyreğinde piyasa öngörüsünün üzerinde satış geliri ve net dönem karı duyurdu."

- "Ciroda kaydedilen artış brüt karın yükselmesini sağlasa da satışların maliyetindeki artış, düşen ihracat oranı, artan operasyonel giderler ve net diğer faaliyet zararı, esas faaliyet karının yıllık bazda %88 gerilemesine neden oldu."

- "Esas faaliyetleri dışında artan finansman yükü ve azalan vergi geliri, net dönem karını baskıladı."

- "Ancak önceki seneden farklı olarak net parasal pozisyon kaybı yaşanmaması, piyasa beklentisinin üzerinde net dönem karı yazılmasında etkili oldu."

- "Tofaş'ın 2. çeyrekte faaliyet kar marjı ve FAVÖK marjındaki sert düşüşler, operasyonel verimlilikte zayıflamaya işaret ediyor. Bunun yanı sıra, bir önceki çeyreğe oranla %551 oranında artan net borç pozisyonu, yakından takip edilmesi gereken bir gelişme."