Sektörün Defansif Oyuncusu Hisse İçin POZİTİF Değerlendirme!

Sektörün defansif oyuncusu hisse için POZİTİF değerlendirme! Aracı kurum otomotiv şirketi tarafından açıklanan 2025 yılının 3. çeyrek finansallarını detaylıca analiz etti.

Yayınlama Tarihi: 07.11.2025 10:00

—

Son Güncelleme: 07.11.2025 10:00

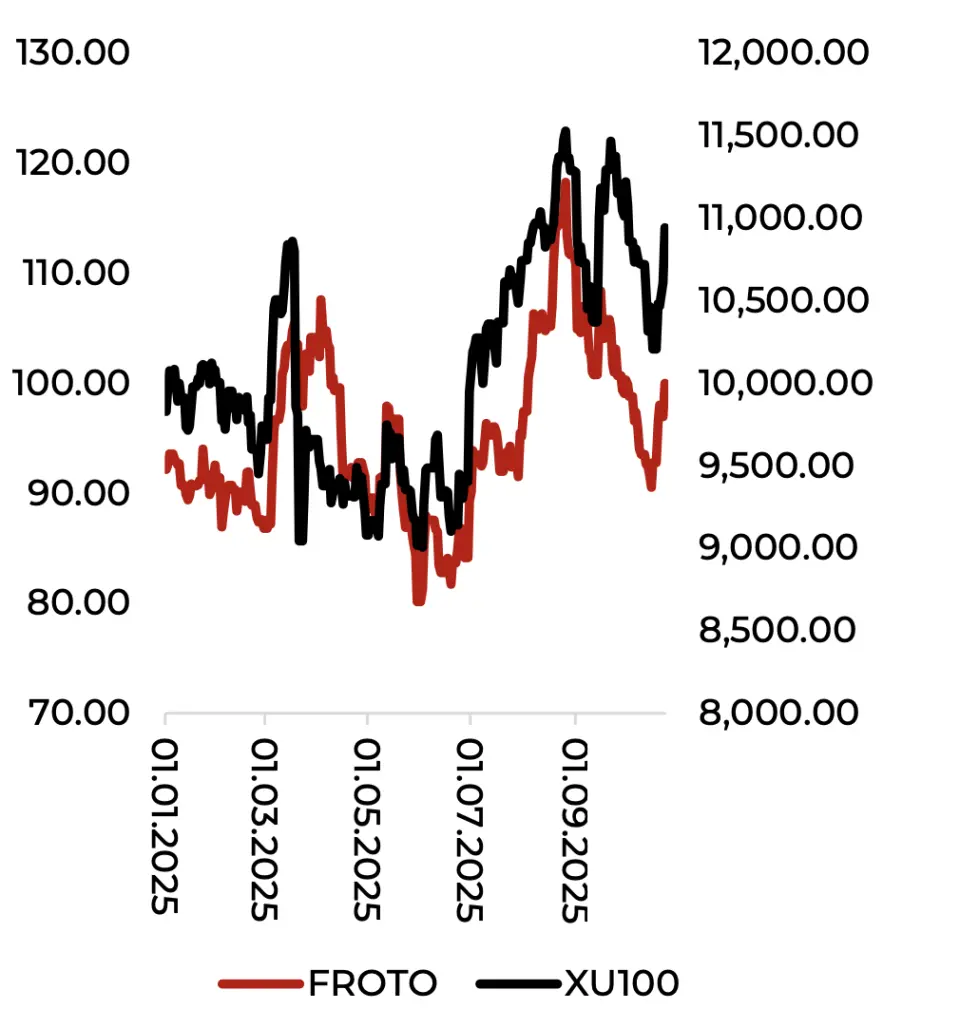

Ford Otomotiv A.Ş. (FROTO) 2025 yılı 3. çeyrek finansallarını paylaştı. Aracı kurum Marbaş Menkul, "Sektörün defansif oyuncusu" dediği Ford Otomotiv'in bilançosunu değerlendirdi.

- "2025 yılı 3.çeyrekte FROTO, 189.58mlr TL hasılat, 11,73 mlr TL FAVÖK, 8,4mlr TL net kar ile öngörümüzün hafif üzerinde sonuçlar duyurduğunu görmekteyiz. Satışlar 3. çeyrekte çeyreksel olarak baktığımızda %0.4 artışla yatay seyrini koruduğunu görmekteyiz. İhracat tarafında %0.1 ile yatay görünüm izlerken iç tarafta ise zorlu koşulların getirmiş olduğu rekabetten kaynaklı yürütülen agresif satış politikasının etkisiyle %1.1 daralma gösterdiğini görmekteyiz."

- "Adetsel satışlarda ise 3. çeyrekte toplam satışlar %5 artış göstererek 168.998 adet olurken yurt içi satışlarda %15 , yurtdışı operasyonlarda ise %3 büyüme görmekteyiz. Yılın ilk dokuz ayına kümüle olarak baktığımızda ise satış adetlerinde önceki senenin aynı dönemine oranla %12 artış ile 526.356 adede ulaştığını görmekteyiz. Bu süreçte yurtiçi satışlar %7 artış gösterirken yurtdışı satışlar ise %12.8 artış gösterdiğini görmekteyiz. Sektörün geneline baktığımızda ise yılın ilk dokuz ayında Türkiye otomotiv pazarı artan fiyat rekabetinin getirmiş olduğu agresif satış kampanyaları , makro belirsizlikler ve ÖTV artışı öncesi öne çekilen talep etkisiyle %9 büyüdüğünü görmekteyiz."

- "Segment bazlı baktığımızda ise binek araç %10 , hafif ticari %4.2 , orta ticari %7.9 artış gösterirken kamyon satışlarında %9.1 daralma görmekteyiz. Avrupa binek araç pazarında ise %1 ile sınırlı büyüme görürken ticari araç pazarında ise %9 daralma görmekteyiz. FROTO özelinde şirketin araç portföyü ve güçlü satış rakamları sayesinde 2.4pt artış ile Avrupa ticari araç pazarında %17.7’lik Pazar payı ile liderliğini korumasını pozitif değerlendirmekteyiz. Yurtiçinde ise toplam Pazar payı %8 olarak gerçekleşirken 0.5pt’lık daralma yaşandığını görmekteyiz."

Ford Otomotiv Karlılık Değerlendirmesi

- "Karlılığı incelediğimizde ise çeyreksel anlamda brüt kar ve net kar marjında toparlanma izlerken FAVOK marjında geri çekilme görmekteyiz. Brüt kar marjındaki daralmanın nedenlerini incelediğimizde ihracatın payının artması , yoğun rekabet ortamının getirmiş olduğu fiyatlandırma yönlü sorunlar , kur kaynaklı maliyet artışları ve üretimde elektrikli araç payının artması etkili olurken faaliyet karında ise esas faaliyetlerden diğer gelirlerdeki artış( kur farkı kaynaklı) brüt kardaki azalışa rağmen karlılığı nötrlediğini görmekteyiz."

- "Net Kar 3. çeyrekte hem beklentinin hafif üzerinde gelmesi hem de marj yönlü toparlanmanın sebeplerine baktığımızda ise yukarıdakilere ek olarak 3. çeyrekte kur farkı giderlerindeki düşüşten kaynaklandığını izlemekteyiz. 3. çeyrek itibariyle araç başına vergi öncesi kar 1.073€ (önceki 1.506€) olarak gerçekleştiğini görmekteyiz."

- "Borç yapısında ise çeyreksel anlamda majör bir değişim görmezken finansal borcun %4 azaldığını görmekteyiz. 2024 sonu itibariyle net borç 127.2mlr TL seviyesinde gerçekleşirken zorlu sektörel koşulların olduğu ortamda net işletme sermayesi iyileşmesine ek olarak yatırım harcamalarında da temkinli yaklaşım izlenilmesi sonucu 3Q25 itibariyle yılbaşından bu yana net borcun %23 azaldığını görmekteyiz. FROTO 2.05x NetBorç/FAVOK çarpanlarıyla işlem görmektedir."

FROTO Sonuç Değerlendirmesi

- "Genel olarak baktığımızda beklentilerin hafif üzerinde gelen sonuçları POZİTİF değerlendirmekteyiz. Sektörel zorluklara ve özellikle Avrupa’da otomotiv sektörünün zayıf gittiği koşulların devamını izlerken şirketin sektöre göre güçlü duruşu , önemli bir oyuncu olması gibi faktörler ışığında defansif konumunun sürdüğünü düşünmekteyiz. Tahminlerde güncellemelere baktığımızda iç pazarın beklenti üzeri duruş göstermesine paralel olarak perakende yurtiçi satış hacminde yukarı revizyon görürken , Avrupa’da sektörel zorlukların devamını takiben Türkiye üretim ve ihracat hacmi beklentisinde aşağı yönlü revizyon görmekteyiz. Yatırım harcamalarında da gerçekleşme ve takvimde kaymalar sebebi ile aşağı yönlü revizyon görmekteyiz."