Sigorta Hissesinde %60 Getiri Potansiyeli! Hedef Fiyat da Verildi

Sigorta hissesinde %60 getiri potansiyeli! Hedef fiyat da verildi. Aracı kurum tarafından sigorta şirketine yönelik yapılan değerlendirme öne çıktı.

Yayınlama Tarihi: 05.09.2025 19:45

—

Son Güncelleme: 05.09.2025 19:45

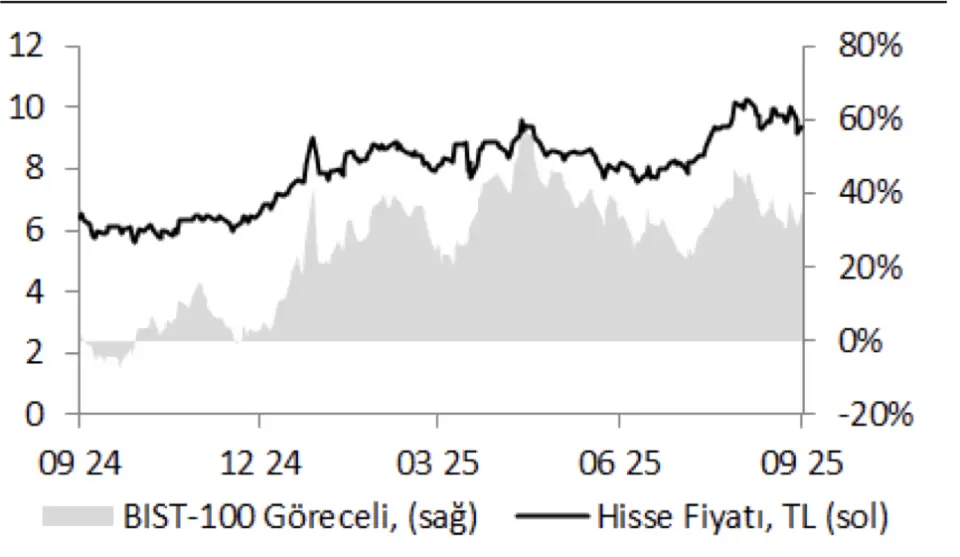

Borsa'nın aracı kurumu Philiph Capital, Türkiye Sigorta (TURSG) için değerlendirmede bulundu. PhilipCapital, TURSG hissesi için hedef fiyat, getiri potansiyeli ve hisse tavsiyesini duyurdu. Aracı kurum, Türkiye Sigorta için "Ölçek ve Fiyatlama Gücü. Finansal Gelir Normalleşirken RoE Güçlü Kalıyor" ifadesini kullandı.

"Başlıca risk faktörleri,"

"i) hasar enflasyonu (işçilik/sağlık vs.) ve kur oynaklığının hasar şiddeti üzerindeki kalıcı etkisi,"

"ii) Regülasyonlar (özellikle MTPL’de fiyat/tavan uygulamaları) iii) Reasürans maliyetlerinde yükselme, reasürans kapasite daralması vb. olarak sayılabilir."

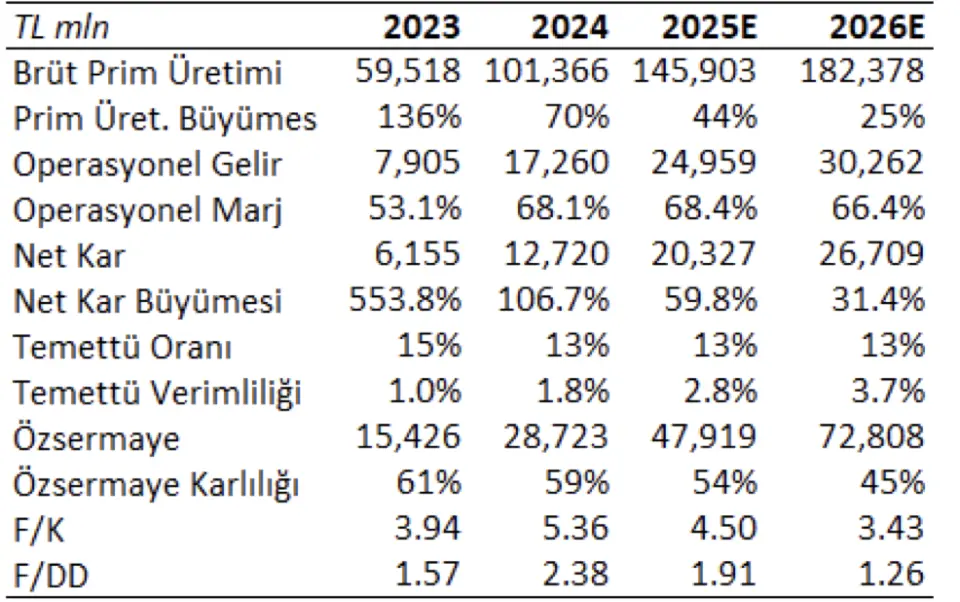

Temel Finansal Göstergeler:

- "Operasyonel tarafta, fiyatlama disiplininin korunması ve portföy karmasının kârlılık lehine iyileşmesi öne çıkmaktadır."

- "Motordışı branşların pay artışı, sağlık ve yangın/ doğal afetlerde seçici büyüme ve dengeli reasürans yapısı bileşik oranı aşağı çekerken; düşen faiz ortamına rağmen, menkul kıymet portföyündeki genişleme ile finansal gelirlerin büyümeye devam etmesi öngörülebilir."

- "Ölçek, süreç otomasyonu ve dolaysız işlem oranının yükselmesi, giderlerde kalıcı verimlilik alanı yaratmaktadır."

- "Yüksek net kar ve güçlü sermaye yeterliliği, temettü kapasitesini orta vadede yukarı taşırken, büyüme ile dağıtım arasında esnek bir denge kurulmasına olanak verir."

- "Yönetimin fiyatlama ve risk çerçevesinde sürdürdüğü disiplin, RoE tarafında dalgalanmalarakarşı dayanıklılığını arttırıp şirketin değer yaratımını sürdürülebilir bir zemine oturtmaktadır."

- "Kısa– orta vadeli katalistler; yenileme dönemlerinde fiyatlama gücü ve segmentasyonun derinleşmesi, reasürans yenilemelerinde kapasite ve maliyet istikrarı, yatırım portföyünün yeniden fiyatlama hızı ve sermaye dağıtımına ilişkin olası sinyallerdir."

- "Bu başlıkların olumlu gerçekleşmesi, bileşik oranda kalıcı iyileşme ve özkaynak kârlılığında beklenenden de güçlü bir seyre neden olabilir."

"Başlıca risk faktörleri,"

"i) hasar enflasyonu (işçilik/sağlık vs.) ve kur oynaklığının hasar şiddeti üzerindeki kalıcı etkisi,"

"ii) Regülasyonlar (özellikle MTPL’de fiyat/tavan uygulamaları) iii) Reasürans maliyetlerinde yükselme, reasürans kapasite daralması vb. olarak sayılabilir."

- "Sonuçta fiyatlama disiplininin sürmesi, portföy karmasındaki kârlılık lehine dönüşüm, yatırım gelirlerinde normalleşme ve sermaye yeterliliği birleştiğinde; TURSG’nin değerinin, mevcut seviyelerin üzerinde ve sürdürülebilir bir zeminde açığa çıkacağını tahmin ediyoruz."

- "Bu kapsamda 2025- 2026 tahminlerimize göre şirket 2,07x ve 1,36x F/DD işlem gördü."

PhilipCapital TURSG Hissesi Hedef Fiyat

PhilipCapital TURSG hissesi için hedef fiyatını 15,00 TL olarak açıkladı. TURSG hissesinin getiri potansiyeli %60 getiri potansiyeli duyuruldu. TURSG hisse önerisi de Endeks Üzeri Getiri şeklinde açıklandı.Temel Finansal Göstergeler: