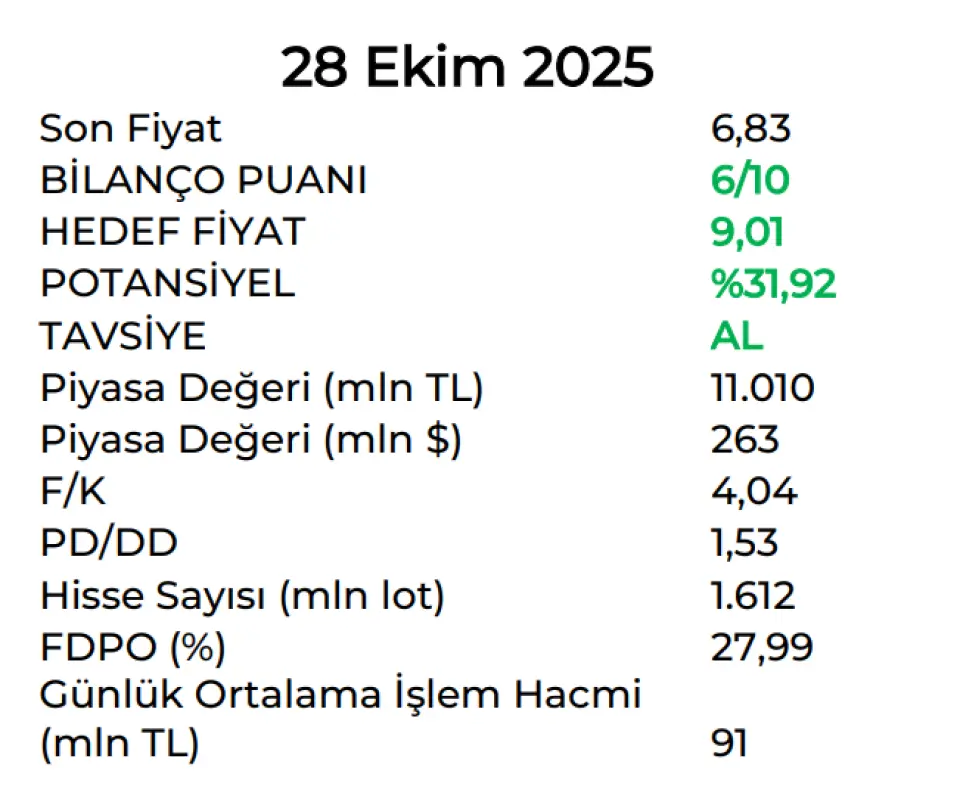

Sigorta Şirketine %9'luk Hedef Fiyat Verildi!

Dikkat! Sigorta Şirketine %9'luk Hedef Fiyat Verildi!

Aksigorta - Olumlu

İyileşmenin olumlu yansımaları

Aksigorta, 2025 3. çeyrekte 825 milyon TL net kâr ile beklentilerimiz dahilinde sonuç paylaştı.

Prim üretimlerinde KAS nedeniyle sınırlı büyüme oluştu. Şirketin kârlılık odağına açıkça döndüğünü 2. çeyrek finansalları öncesi beyan ederek araştırma kapsamımızda hedef fiyatıyla ön plana çekmiştik. Bu doğrultuda eğer trafik grubu devre dışı bırakılsaydı net nette büyüme beklenenden fazla olacaktı. Henüz tamamen sıfırlanmaması nedeniyle 3. çeyrekte trafik prim üretimi %65 daraldığı için toplam prim üretimi %10 oranında artış kaydetti. KAS grubu harici değerlendirildiğinde prim üretimi artışının %48,82 olarak gerçekleştiğini belirtmek isteriz. Bu da KAS’taki tadilatın tamamen bitmesinin ardından özellikle önümüzdeki yıl itibariyle şirketin güçlü prim üretimleriyle karşımıza çıkacağını anlatmaktadır. Şirket, bu çeyrek itibariyle net nette sermaye tüketimi yüksek ve kârlılığı düşük ürün portföyünü gözle görülür şekilde azaltmayı başarmıştır.

Teknik kârlılıkta zorlu koşullara rağmen artış sürmüştür. Sağlık sektöründe komisyoner olunması, kasko grubuna getirilen mevzuat ve trafikten çıkışa rağmen motor-dışı grubunun net nette ağırlık göstermesiyle birlikte teknik kârlılık 3. çeyrekte %46 artışla 1,01 milyar TL seviyesine ulaştı. Önümüzdeki dönemde ivmelenmenin dengeli şekilde devam etmesini bekliyoruz.

Yatırım gelirleri büyümesi devam ediyor. Yatırım gelirlerinde piyasa koşullarına etkin uyumu neticesinde gelir büyümesi 3. çeyrekte %34 artışla 1,46 milyar TL olurken, yönetilen fon tutarı %29’luk artışla 16,5 milyar TL’ye ulaşmıştır. Yıllıklandırılmış getiri oranı (faiz ve kur farkı getirisi) %37 seviyesinde olup TÜFE üzerinde seyretmektedir. Önümüzdeki dönemde ivmenin azalarak TÜFE üzeri +3/5 aralığında devam etmesini bekliyoruz.

Kârlılıkta iskonto etkisi yadsınamaz. Şirketin normal kârlılığı muallak tazminat iskonto karşılığında güncelleme olmasaydı 900 milyon TL net kâr seviyesini aşacaktı. İskonto oranında ikincil bir güncelleme beklemememiz nedeniyle 4. çeyrekte bunu görebiliriz.

Bileşik oranın artma sebebi: İskonto güncellemesi. Şirket eğer iskonto güncellemesine maruz kalmasaydı net nette bileşik oranın %120 seviyesinden %115’li seviyelere düşeceğini belirtmek isteriz. Gider oranında 6 puanlık artış doğal olarak bileşik oranın 1 puan artışla %121’e yükselişine sebebiyet verdi. Önümüzdeki dönemde %115-125 aralığında seyri izlemeyi sürdürmeyi bekliyoruz.

AKGRT bu çeyrek olumlu finansallar ilan etmekle birlikte iyileşmenin olumlu yansımalarını zorlu koşullara rağmen yansıtmayı başardı. AKGRT nezdinde 9,01 TL hedef fiyat ve AL tavsiyemizi sürdürüyoruz.