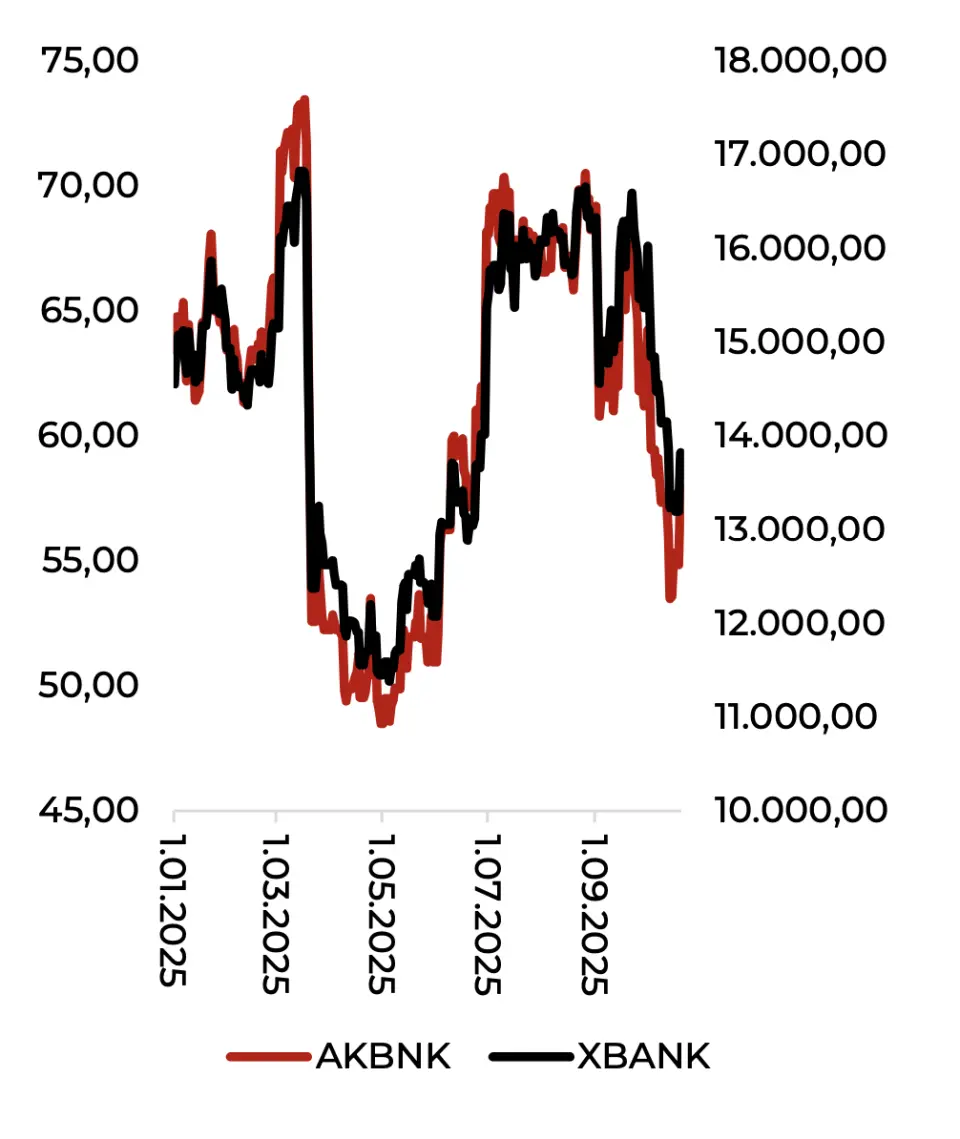

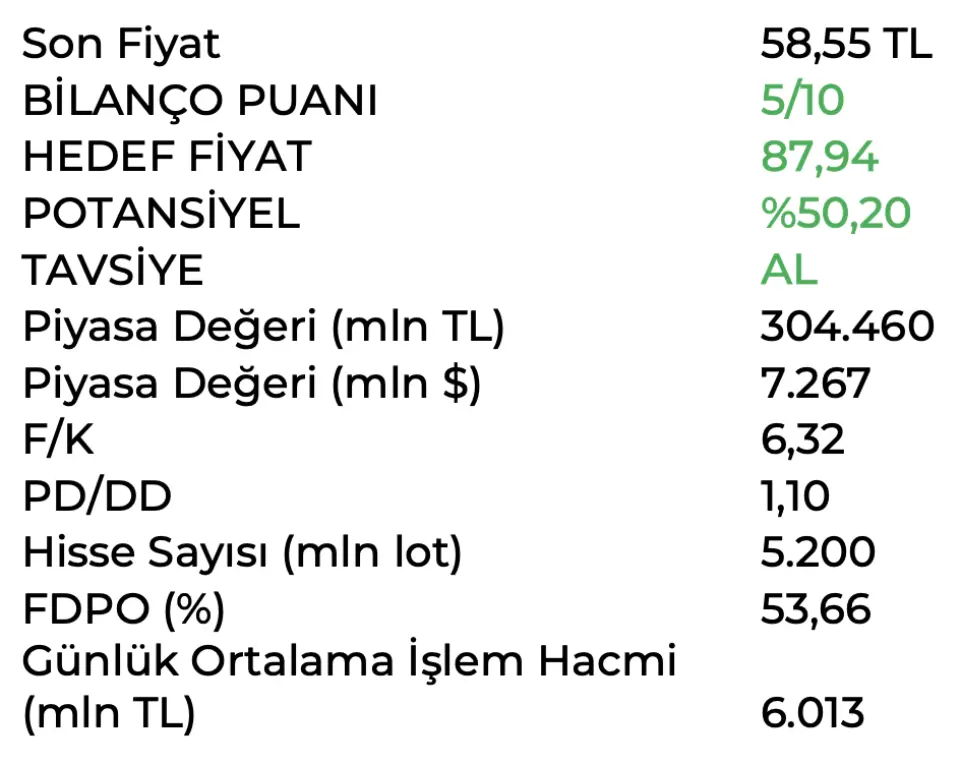

Marbaş Menkul'den AKBNK'a Net AL Tavsiyesi! Hedef Fiyat da Duyuruldu

Marbaş Menkul tarafından AKBNK hissesine yönelik net AL tavsiyesi geldi. Akbank'ın 3. çeyrek finansallarını değerlendiren aracı kurum, AKBNK hissesine hedef fiyat da duyurdu.

Yayınlama Tarihi: 29.10.2025 13:00

—

Son Güncelleme: 29.10.2025 13:00

Aracı kurum olan Marbaş Menkul, Akbank (AKBNK) tarafından duyurulan 2025 yılı 3. çeyrek finansallarını değerlendirdi. Aracı kurum, AKBNK bilançosu için "Temmuz’daki indirimin stratejik beceriyle yansımaları" ifadesini kullandı. Marbaş Menkul, AKBNK hissesi için 12 aylık hedef fiyat verirken hisse tavsiyesini de duyurdu.

- "Akbank, 2025 yılı 3.çeyrekte 14,1 milyar TL net kar ile beklentilerimize paralel sonuç paylaştı. Net faiz geliri tahminlerimiz dahilinde büyüdü. Net faiz geliri 2025 3.çeyrekte yıllık %125,2 büyümeyle 28,62 milyar TL seviyesine ulaştı. Net faiz marjında gelişim çeyrekten çeyreğe beklentilerimiz dahilinde 73 baz puan artışla net faiz marjı %2,69 olarak sonuçlandı. TÜFEKS harici iyileşme ise 50 baz puan artışla net faiz marjı %2,45 olarak kaydedildi. Önümüzdeki dönemde net faiz marjının %3 bandına gelerek yılı tamamlayacağını ve beklentiler dahilinde sonuçlanacağını değerlendiriyoruz."

- "Net ücret ve komisyonda büyüme ise hızlı seyrediyor. ÜveK gelirleri %79,15 artışla 33,43 milyar TL ile beklentilerimiz dahilinde sonuçlandı. Büyüme hızları bakımından bankasürans önceki çeyrek gibi hızlı büyümeyi devam ettirirken, ödeme sistemleri ağırlık göstermeyi sürdürüyor. Net ÜveK/Op.Gid rasyosu güçlü gelir yönetişimi ve etkili maliyet becerisiyle birlikte rasyo %100’ü bu çeyrek itibariyle %104 seviyesiyle geçmiş oldu. Pazar payı kazanımı ile birlikte %60 üzeri büyüme 4.çeyrekte de devam etmesi halinde rasyonun %100 üzeri kalmayı sürdüreceğini değerlendiriyoruz."

Akbank'ta Swap İştahı Kaynaklı Ticari Zarar Büyüdü

- "Burada her ne kadar FX ve sermaye piyasası işlemlerinde pozitif seyir devam etmiş olsa da fonlama maliyeti gözetimi nedeniyle kambiyo zararlarında %100 bandında artış net nette swaptan kaynaklanıyor. Swap giderleri çeyrekten çeyreğe %59 artışla 11,29 milyar TL seviyesinde gerçekleşti. Büyüme iştahına katkı sağlaması nedeniyle ticari zararı olağan karşılıyoruz. Fonlama maliyetleri bu ivmeyle devam ettikçe swap iştahının süreceğini değerlendiriyoruz."

- "Karşılıklarda artış doğrultusunda normalizasyon yaklaşıyor. Aktif kalitesi gözetimi amacıyla karşılıklar 3.çeyrekte yıllık %90,46 artışla 13 milyar TL seviyesine ulaştı. NPL rasyoları özelinde yıllık 1 puan artışla %3,5 seviyesine yükselse de çeyrekten çeyreğe NPL giriş hızında normalizasyon izliyoruz. Net kredi maliyeti (CoR) 230 baz puan ile yıl sonu beklentilerinin üzerinde kalsa da önümüzdeki dönemde kademeli şekilde üst banda yakınsaması beklenebilir."

- "Maliyet disiplini becerisi etkin olmaya devam ediyor. Diğer giderler yıllık %30,68 artışla 17,65 milyar TL olarak gerçekleşirken personel giderleri ise %38,43 artışla 9,84 milyar TL olarak sonuçlandı. Toplam artış ise %30 hedefinin altında kalarak %27,17 artışla 27,49 milyar TL olarak gerçekleşti. Giderleri ise özellikle incelediğimizde yıl sonu beklentisinin altında kalmaya devam ediyor. Yıl sonu hedefleri incelendiğinde hedeflerin tutturulma olasılığı artmaya devam ettiğini takip ediyoruz."

- "Efektif vergi normalize oldu. VÖK tarafında veri seti incelendiğinde geçtiğimiz çeyrekte gözle görülür düşen efektif vergi oranının bu çeyrek itibariyle VÖK üzerinden incelendiğinde %19 olarak gerçekleştiğini görmekteyiz. Geçtiğimiz çeyrek %10’un altına indiğini hatırlatmak gerekmekle birlikte vergi oranının %25’lere doğru yıl sonunda yakınlaşması beklenebilir."

AKBNK Hissesi Hedef Fiyat

- "AKBNK özelinde finansalları olumlu değerlendirmekle birlikte sene sonunda hedeflere ilişkin önemli bir kısmın erişileceği ancak erişme ağırlığında –komisyon harici- iyimser verilerde alt banda kötümser verilerde orta/üst banda yakınlaşması beklenebilir. Faiz indirim döngüsünde finansallara yalnızca Temmuz ayının etki ettiğini değerlendirmek isteriz. Eylül bu finansallarda etki göstermedi."