Şirket Karı %31 Oranında Düştü

Şirket Karı %31 Oranında Düştü. Anadolu Sigorta ANSGR 2025 yılı 3 aylık bilançosunu açıkladı. Şirketin kar rakamı geçen yılın aynı dönemine göre %31 oranında düştü.

Yayınlama Tarihi: 28.04.2025 16:45

—

Son Güncelleme: 28.04.2025 16:45

Şirket Karı %31 Oranında Düştü. Anadolu Sigorta ANSGR 2025 yılı 3 aylık bilançosunu açıkladı. Şirketin kar rakamı geçen yılın aynı dönemine göre %31 oranında düştü.

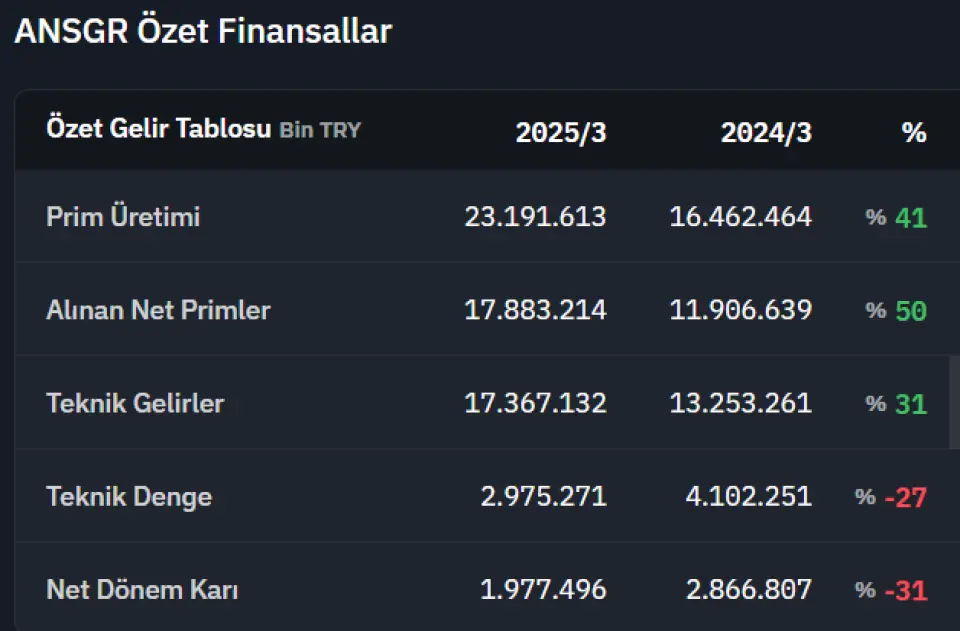

ANSGR 2024 yılı 3 aylık bilançosunda 2 milyar 866 milyon Lira kar açıklamıştı. Şirker bu yıl 3 aylıkta 1 milyar 977 milyon Lira kar rakamı açaıkladı.

Şirketin finansal tablolarını Marbaşş Menkul değerlendirerek bir rapor yayınladı.

Marbaş Menkul ANSGR raporu:

Anadolu Sigorta, 2025 1.çeyrekte 1,93 milyar TL net kar beklentisine paralel 1,98 milyar TL net kar açıkladı.

Şubat ayı verilerine göre sektör hayat dışı branşların payı %88,3 olarak gerçekleşirken prim üretimi %53,1 artışla 180,3 milyar TL’ye ulaşmıştır. Hayat branşının prim üretimi ise %71,9 artarak 23,91 milyar TL’ye yükselirken toplam prim üretimleri içerisindeki payı miktardan anlaşılacağı üzere %11,7’dir.

Sektör teknik karlılık bakımından hayat dışında 83,95 milyar TL teknik kara ulaşırken 69,86 milyar TL net kar elde etmiştir. Branşlar bakımından incelendiğinde en büyük pazar payına sahip branş olan kara araçları sorumluluk branşında 17,01 milyar TL, kara araçları branşında 25,67 milyar TL teknik karlılık oluştuğu gözlemlenmiştir.

Anadolu Sigorta nezdinde prim üretimlerinde önemli pay edinen ürünler 31 Mart 2025 itibariyle %27,7 ile sağlık, %18,3 ile Y&DA, %18,2 ile kara araçları ve %16,4 ile KAS olarak gözlemlenmektedir. Diğer ürünlerin prim üretimlerinde payı epey düşük kalmaktadır.

Karlılık odağı sektörde olduğu gibi şirkette de görünmektedir. Karlı ürünlerden sağlığın payı artırılırken, Y&DA portföyü dengelenmiş, kara araçları ağırlığı azaltılmıştır.

31 Mart itibariyle prim üretimi %40,9 artışla 23,19 milyar TL’ye ulaşırken karlılık odağı oluşumu ve pazar payı ağırlığından gelirler gelmiştir.

En büyük pay sahibi sağlıkta prim üretimi yıllık %91 artışla en çok artan ürün olmuştur. Devamında ise paylar bakımından incelendiğinde prim üretimleri Y&DA’da %24,9, kara araçları %24,2, KAS %47,2 artış göstermiştir. Pay ağırlıkları zayıf olan ürünler bakımından prim üretimi en çok artan ürünler %57,4 ile hukuksal koruma ve %46,4 ile kaza grupları toplam prim üretiminden oransal bazda daha fazla artış göstermiştir. Hava araçları ve kefalet toplam prim üretiminden oransal bazda daha çok düşüş gösterdiği görülmektedir.

Pazar ağırlıklarında üretimlerinde toplam prim üretimi sınırlı artış gösterince teknik gelirler prim üretiminin altında artış göstermiştir. Teknik karlılıkta ana ürünlerden %81,3 ile sağlık ayrışırken %23,2 ile KAS, %20,7 ile Y&DA ve %10,1 ile kara araçları teknik gelirin altında artış göstermiştir.

Hasar prim oranı 1190 baz puan artışla %81,4 olurken ana pay sahibi sağlık ve kara araçlarında sınırlı miktarda azalırken Y&DA ve KAS’ta sert artışlar görülmüştür. Yıllık %21,9 artışla 10,73 milyar TL hasar ödemesi yapılmıştır. Bileşik rasyo 1030 baz puan artışla %110,7 olurken hasar prim oranına paralel sonuçlar gözlemlenmektedir.

Teknik giderlerin %72,4’ünü hasarlar oluştururken ağırlık doğrultusunda hasarların en yüksek payı %31,6 ile sağlık branşındadır. Akabinde %24,3 ile faaliyet giderleri yer alır. Faaliyet giderlerinin büyük bir kısmı komisyon akabinde genel giderler ve reasürans giderleri sıralanmaktadır.

Teknik denge giderlerin gelirlerden daha güçlü artması ile %27,5 daralmıştır. Ana ürünlerden sağlık ve kara araçları haricinde Y&DA ve KAS’ta ciddi zararlar yazılmıştır. Bu da teknik dengeyi olumsuz etkilemektedir.

Yatırım gelirleri finansal yatırımların getiri ve değerlemesi yanı sıra arazi gelirleri ile %27,5 artış göstererek 7,15 milyar TL seviyesine ulaşmıştır. Giderler ise değer azalışının sert artışı ve nakde çevrim etkisi ile %32,6 artış gösterilerek net mali gelir tarafta da net mali zarar görülmektedir.

Bu veriler üst üstüne toplandığında net mali zarar ve teknik dengede %27,5’luk zayıflama ile net karda yıllık %31’lik azalış gözlemlenmiştir.

Sonuç olarak, bilançoyu beklentimize paralel sonuç açıklaması nedeniyle nötr değerlendiriyoruz. Ancak şirketin sağlık portföyünde iyi bir yönetime sahip olması nedeniyle bu taraftan karlılık odaklı yol almaya devam edeceğini değerlendiriyoruz.

Son dönemde zirai don doğrultusunda Y&DA ağırlığı nedeniyle 2.çeyrekte ilave negatif etki yaratabilir. Yakından takip etmeyi sürdürmekle beraber 2024 gibi sektörü bu yıl ön planda tutan bir yıl olacağını değerlendiriyoruz

ANSGR 2024 yılı 3 aylık bilançosunda 2 milyar 866 milyon Lira kar açıklamıştı. Şirker bu yıl 3 aylıkta 1 milyar 977 milyon Lira kar rakamı açaıkladı.

Şirketin finansal tablolarını Marbaşş Menkul değerlendirerek bir rapor yayınladı.

Marbaş Menkul ANSGR raporu:

Anadolu Sigorta, 2025 1.çeyrekte 1,93 milyar TL net kar beklentisine paralel 1,98 milyar TL net kar açıkladı.

Şubat ayı verilerine göre sektör hayat dışı branşların payı %88,3 olarak gerçekleşirken prim üretimi %53,1 artışla 180,3 milyar TL’ye ulaşmıştır. Hayat branşının prim üretimi ise %71,9 artarak 23,91 milyar TL’ye yükselirken toplam prim üretimleri içerisindeki payı miktardan anlaşılacağı üzere %11,7’dir.

Sektör teknik karlılık bakımından hayat dışında 83,95 milyar TL teknik kara ulaşırken 69,86 milyar TL net kar elde etmiştir. Branşlar bakımından incelendiğinde en büyük pazar payına sahip branş olan kara araçları sorumluluk branşında 17,01 milyar TL, kara araçları branşında 25,67 milyar TL teknik karlılık oluştuğu gözlemlenmiştir.

Anadolu Sigorta nezdinde prim üretimlerinde önemli pay edinen ürünler 31 Mart 2025 itibariyle %27,7 ile sağlık, %18,3 ile Y&DA, %18,2 ile kara araçları ve %16,4 ile KAS olarak gözlemlenmektedir. Diğer ürünlerin prim üretimlerinde payı epey düşük kalmaktadır.

Karlılık odağı sektörde olduğu gibi şirkette de görünmektedir. Karlı ürünlerden sağlığın payı artırılırken, Y&DA portföyü dengelenmiş, kara araçları ağırlığı azaltılmıştır.

31 Mart itibariyle prim üretimi %40,9 artışla 23,19 milyar TL’ye ulaşırken karlılık odağı oluşumu ve pazar payı ağırlığından gelirler gelmiştir.

En büyük pay sahibi sağlıkta prim üretimi yıllık %91 artışla en çok artan ürün olmuştur. Devamında ise paylar bakımından incelendiğinde prim üretimleri Y&DA’da %24,9, kara araçları %24,2, KAS %47,2 artış göstermiştir. Pay ağırlıkları zayıf olan ürünler bakımından prim üretimi en çok artan ürünler %57,4 ile hukuksal koruma ve %46,4 ile kaza grupları toplam prim üretiminden oransal bazda daha fazla artış göstermiştir. Hava araçları ve kefalet toplam prim üretiminden oransal bazda daha çok düşüş gösterdiği görülmektedir.

Pazar ağırlıklarında üretimlerinde toplam prim üretimi sınırlı artış gösterince teknik gelirler prim üretiminin altında artış göstermiştir. Teknik karlılıkta ana ürünlerden %81,3 ile sağlık ayrışırken %23,2 ile KAS, %20,7 ile Y&DA ve %10,1 ile kara araçları teknik gelirin altında artış göstermiştir.

Hasar prim oranı 1190 baz puan artışla %81,4 olurken ana pay sahibi sağlık ve kara araçlarında sınırlı miktarda azalırken Y&DA ve KAS’ta sert artışlar görülmüştür. Yıllık %21,9 artışla 10,73 milyar TL hasar ödemesi yapılmıştır. Bileşik rasyo 1030 baz puan artışla %110,7 olurken hasar prim oranına paralel sonuçlar gözlemlenmektedir.

Teknik giderlerin %72,4’ünü hasarlar oluştururken ağırlık doğrultusunda hasarların en yüksek payı %31,6 ile sağlık branşındadır. Akabinde %24,3 ile faaliyet giderleri yer alır. Faaliyet giderlerinin büyük bir kısmı komisyon akabinde genel giderler ve reasürans giderleri sıralanmaktadır.

Teknik denge giderlerin gelirlerden daha güçlü artması ile %27,5 daralmıştır. Ana ürünlerden sağlık ve kara araçları haricinde Y&DA ve KAS’ta ciddi zararlar yazılmıştır. Bu da teknik dengeyi olumsuz etkilemektedir.

Yatırım gelirleri finansal yatırımların getiri ve değerlemesi yanı sıra arazi gelirleri ile %27,5 artış göstererek 7,15 milyar TL seviyesine ulaşmıştır. Giderler ise değer azalışının sert artışı ve nakde çevrim etkisi ile %32,6 artış gösterilerek net mali gelir tarafta da net mali zarar görülmektedir.

Bu veriler üst üstüne toplandığında net mali zarar ve teknik dengede %27,5’luk zayıflama ile net karda yıllık %31’lik azalış gözlemlenmiştir.

Sonuç olarak, bilançoyu beklentimize paralel sonuç açıklaması nedeniyle nötr değerlendiriyoruz. Ancak şirketin sağlık portföyünde iyi bir yönetime sahip olması nedeniyle bu taraftan karlılık odaklı yol almaya devam edeceğini değerlendiriyoruz.

Son dönemde zirai don doğrultusunda Y&DA ağırlığı nedeniyle 2.çeyrekte ilave negatif etki yaratabilir. Yakından takip etmeyi sürdürmekle beraber 2024 gibi sektörü bu yıl ön planda tutan bir yıl olacağını değerlendiriyoruz