TERA Yatırım AKBNK Bilançosunu İnceleyip Hedef Fiyat Verdi!

TERA Yatırım AKBNK bilançosunu inceleyip hedef fiyat verdi! Aracı kurum, banka hissesinin 12 ay içinde 107,18 TL olabileceğini açıkladı. Hisse tavsiyesi ve temettü verimi de duyuruldu.

Yayınlama Tarihi: 04.02.2026 09:00

—

Son Güncelleme: 04.02.2026 09:00

TERA Yatırım AKBNK bilançosunu inceleyip hedef fiyat verdi! Aracı kurum, banka hissesinin 12 ay içinde 107,18 TL olabileceğini açıkladı. Hisse tavsiyesi ve temettü verimi de duyuruldu.

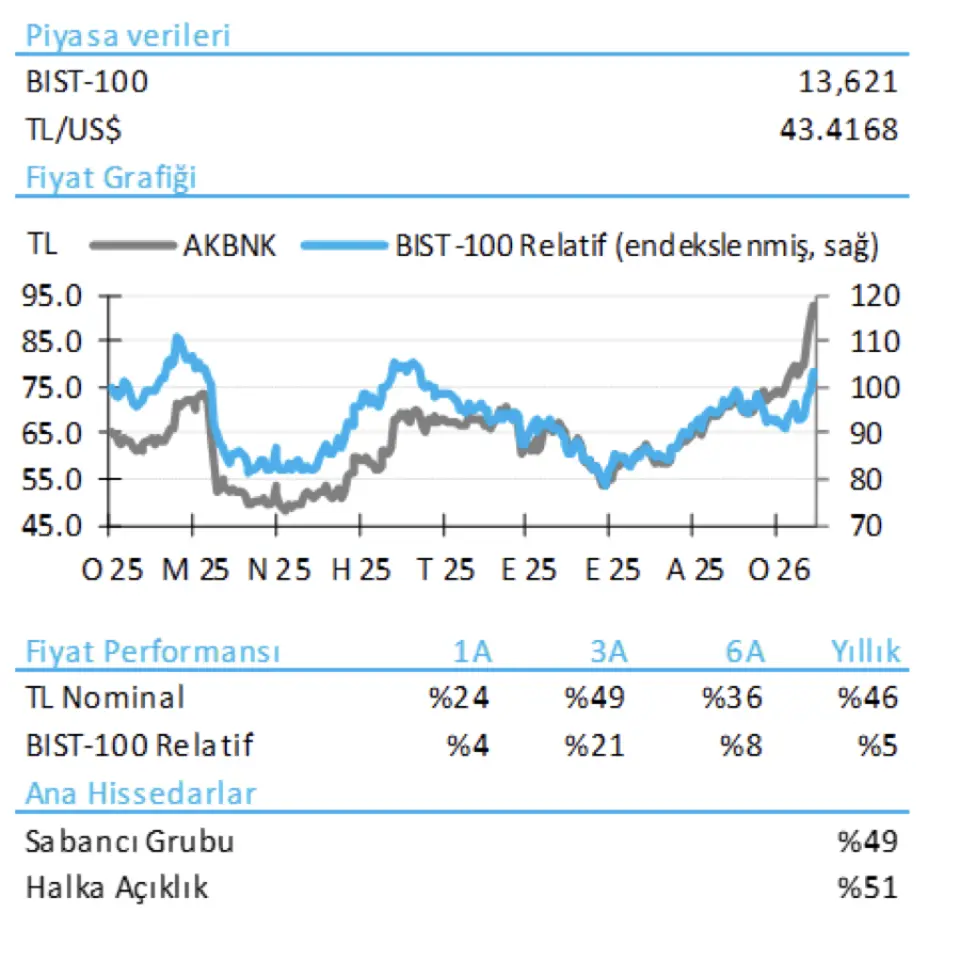

Borsa aracı kurumu Tera Yatırım, Akbank (AKBNK) için 2025 yılı 4. çeyrek bilanço değerlendirmesini paylaştı. Aracı kurum, banka için "Beklentilerle uyumlu 4Ç25 sonuçları ve 2026 bütçesi" ifadesini kullandı. Tera Yatırım, AKBNK için 12 aylık hedef fiyat verirken hisse tavsiyesini ve getiri potansiyelini açıkladı.

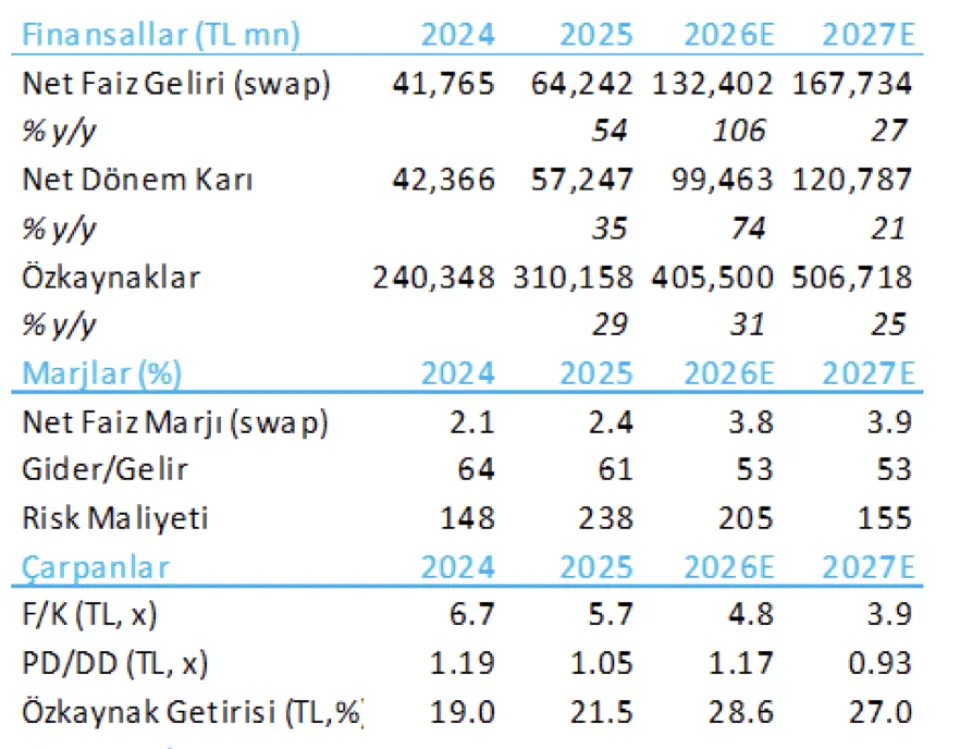

Tera Yatırım, banka için "4. çeyrekte bilanço ve gelir tablosu kalemlerinin tamamının tahminlerimizle genel olarak uyumlu gerçekleştiğini gözlemliyoruz." ifadesini kullandı.

- "Bankadaki güçlü hacim artışının belirgin net faiz marjı genişlemesinin komisyon gelirlerindeki güçlü artışın kontrol altında tutulan maliyet artışının ve risk maliyetindeki düşüşün sonuçları destekleyen ana unsurlar olduğu belirtildi. Diğer taraftan, değerleme kazançlarının desteği ile özkaynakların çeyreklik %12 artması dikkat çekici olduğu aktarıldı. Bu yıllıklandırılmış %47 defter değeri büyümesine işaret etmektedir."

- "Detayları incelediğimizde, TL kredi hacmi 4Ç25’te çeyreklik %11 artarken, banka ticari kredilerde pazar payı kazanmaya devam etmiş, tüketici kredilerinde ise mevcut payını korumuştur. Yabancı para kredilerde ise %6 çeyreklik artış kaydedildi. Mevduatlar, düşük TL kredi-mevduat oranı avantajıyla artan toptan fonlama kullanımının etkisiyle dövizle düzeltilmiş bazda çeyreklik %6 büyümüştür. Swapla düzeltilmiş net faiz marjı, TL fonlama maliyetlerindeki düşüşün etkisiyle çeyreklik 49bp genişlemiştir. TÜFEX kâğıtlardan yazılan gelir ise 3Ç’teki yüksek bazdan hafif gerilemiştir."

- "Öte yandan, piyasa işlem gelirleri 3Ç’teki görece düşük bazdan yeniden artış göstermiştir. Dövizle düzeltilmiş risk maliyeti, sektöre kıyasla daha düşük net takipteki kredi alacak girişleri ve yıl sonu model revizyonlarının olumlu etkisiyle 4Ç25’te çeyreklik bazda belirgin şekilde düşerek 174bp seviyesine gerilemiştir. Toplam kredi karşılık oranı ise hâlen yeterli bir seviye olan %4’de korunmuştur. Komisyon gelirleri, tüm segmentlerin katkısıyla 4Ç25’te yıllık %57 artarken; faaliyet giderlerindeki artış ivmesi, sınırlı personel gideri artışı sayesinde yıllık %30 ile kontrol altında kalmıştır. Son olarak, BDDK hoşgörüleri öncesi konsolide çekirdek sermaye oranı çeyreklik bazda büyük ölçüde yatay seyretmiş, çekirdek sermaye oranı 4Ç25 sonunda %12,5 seviyesine ulaşmıştır."

Akbank 2026 Beklentilerini Açıkladı!

- "Akbank yönetimi 2026 yılına ilişkin beklentilerini de paylaşmıştır. Buna göre banka, yaklaşık %4 GSYH büyümesi (Tera: %4,0), %22–25 TÜFE enflasyonu (Tera: %23,3) ve %28–31 politika faizi (Tera: %28,0) öngörmektedir. 2026 için>%30 TL kredi büyümesi (Tera: %30)için>%10 YP kredi artışı (Tera: %6), swapla düzeltilmiş net faiz marjında yaklaşık 150bp genişleme ile ~%4 seviye (Tera: +141bp), ~200bp dövizle düzeltilmiş risk maliyeti (Tera: 202bp),>%30 komisyon geliri artışı (Tera: %28) ve düşük %30’lar seviyesinde faaliyet gideri artışı (Tera: %33) hedeflenmekte olup, bunun sonucunda yüksek %20’ler seviyesinde özkaynak karlılığına (Tera: %29) ulaşılması beklenmektedir. Banka, en yüksek net faiz marjı ve reel özkaynak karlılığı seviyelerine 2026 yıl sonu itibarıyla ulaşmayı hedeflemektedir. 2026 bütçe beklentilerinin tahminlerimizle büyük ölçüde uyumlu olduğunu değerlendiriyoruz. Buna ek olarak banka, 3 yıllık stratejik hedeflerini de paylaşmıştır."

AKBNK Hissesi Hedef Fiyat 2026!

- "Bu kapsamda, özel bankalar arasında ticari kredilerde ~300bp, tüketici kredilerinde (kredi kartları hariç) ~100bp, TL vadesiz mevduatta ~200bp pazar payı kazanımı; ayrıca ~%100 komisyon/operasyonel gider oranı ve <%35 operasyonel gider-gelir oranı hedeflenmektedir. Güçlü likidite, sermaye ve karşılık yapısı dikkate alındığında pazar payı hedeflerini ulaşılabilir bulurken, verimlilik hedeflerinin görece iddialı olduğunu düşünüyoruz."