Tera Yatırım, TSKB İçin Hedef Fiyatını 19,06 TL Olarak Korudu!

Tera Yatırım, TSKB İçin Hedef Fiyatını 19,06 TL Olarak Korudu! Tera Yatırım TSKB 2025 4.Çeyrek Finansal Sonuçları Değerlendirdiği Raporunda Hisse İçin Tavsiyesini de Endeks Üstü Getiri Olarak Korudu. Detaylı Analiz Haberimizde...

Büşra Bulut

Büşra Bulut

Tera Yatırım, TSKB İçin Hedef Fiyatını 19,06 TL Olarak Korudu! Tera Yatırım TSKB 2025 4.Çeyrek Finansal Sonuçları Değerlendirdiği Raporunda Hisse İçin Tavsiyesini de Endeks Üstü Getiri Olarak Korudu. Detaylı Analiz Haberimizde...

Tera Yatırım TSKB 2025 4.Çeyrek Finansal Sonuçları Değerlendirmesi:

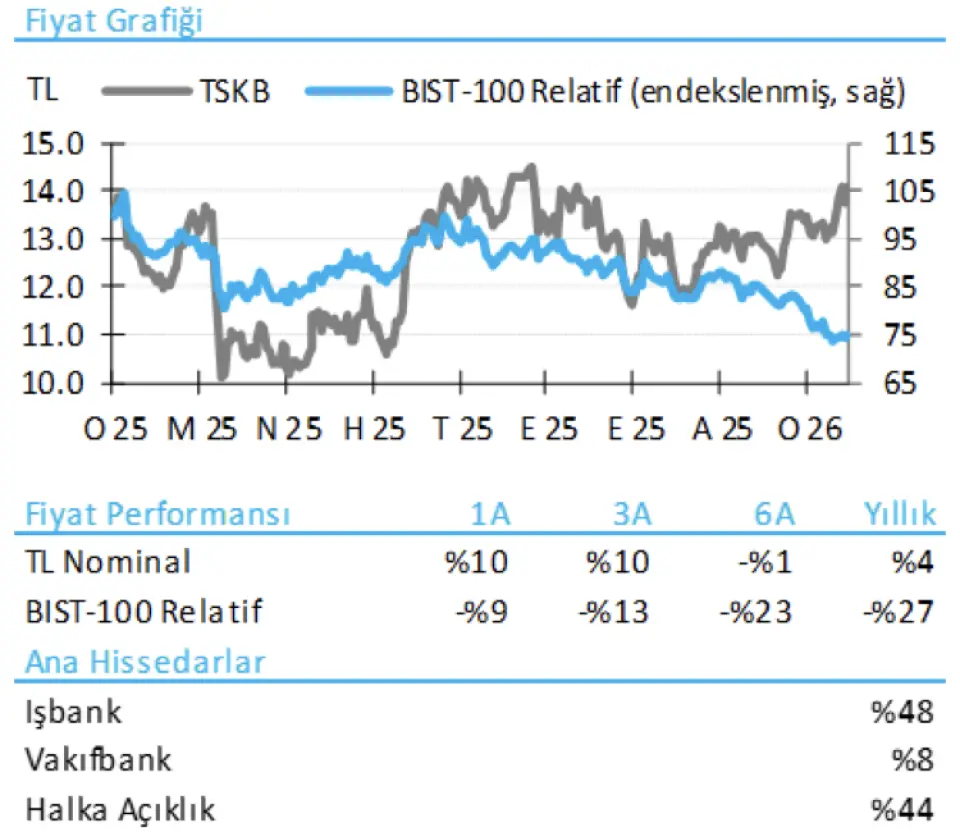

TSKB Endeks Üstü Getiri

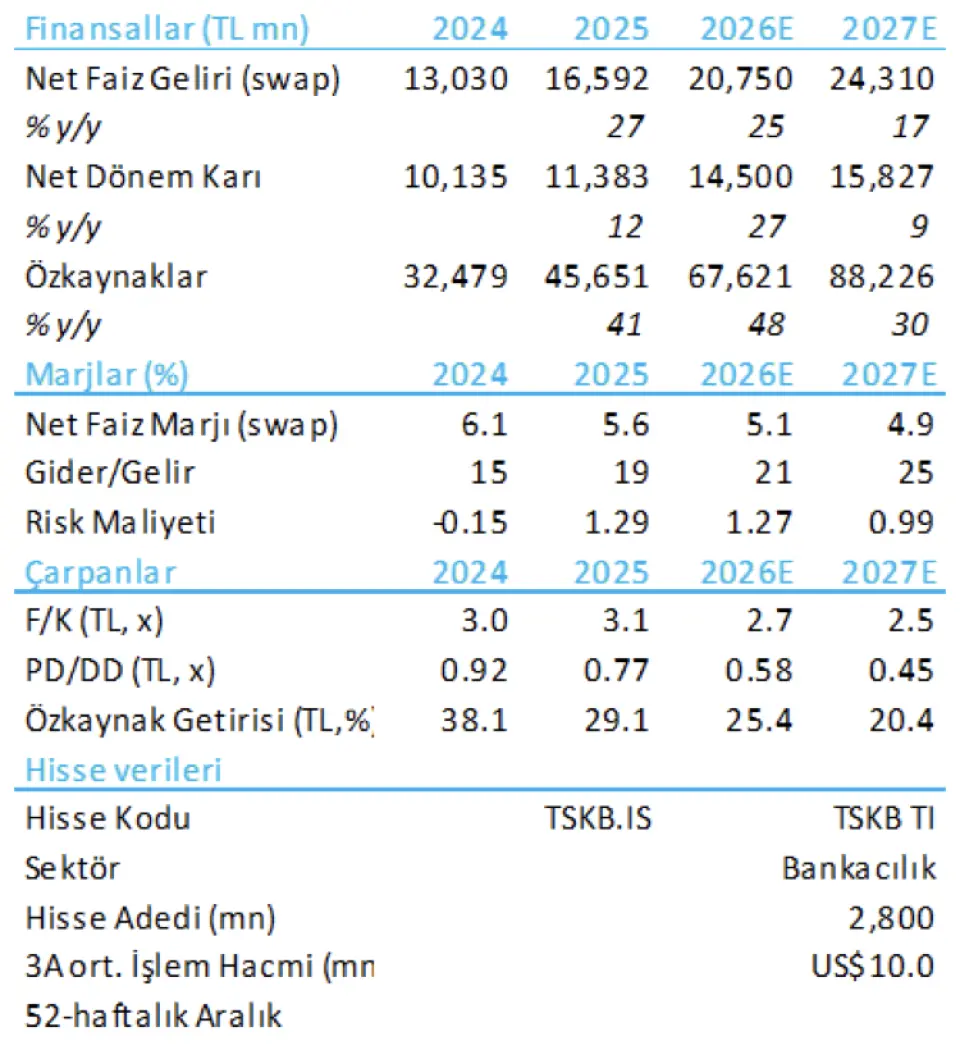

Beklentilerle uyumlu 4Ç25 sonuçları ve 2026 bütçesi TSKB 4Ç25’te çeyrek içinde beklendiği şekilde geri çevrilen TL200mn serbest karşılık dahil olmak üzere TL2.015mn olan piyasa beklentisi ve TL2.012mn Tera tahminiyle paralel olarak 2.098mn TL konsolide olmayan net kâr açıkladı.

Beklentilerin bir miktar üzerinde gerçekleşen iştirak ve diğer gelirler, tahminlerin üzerindeki karşılık giderleriyle büyük ölçüde dengelendi. Bankanın net kârı çeyreklik bazda %25, yıllık bazda ise %32 gerileyerek, %19 özkaynak kârlılığına ulaştı. Serbest karşılık ters çevrimi hariç tutulduğunda ise %17 özkaynak karlılığında oluyor. Böylece bankanın net kârı 2025’te yıllık %12 artarken, özkaynak kârlılığı %29 seviyesinde gerçekleşti (toplam TL950mn serbest karşılık ters çevrimi hariç tutulduğunda %27).

Özetle; güçlü kredi hacmi büyümesi, sınırlı net faiz marjı genişlemesi, zayıf komisyon gelirleri, iştiraklerden güçlü katkı, görece yüksek faaliyet gideri artışı ve beklenen takipteki alacak girişi kaynaklı belirgin risk maliyeti artışı öne çıktı. Öte yandan, TSKB’nin özkaynakları yeniden değerleme kazançlarının desteğiyle çeyreksel %7 artarak yıllıklandırılmış %28 defter değeri büyümesine işaret etti.

Detaylara baktığımızda, kredi hacmi 4Ç25’te çeyreklik reel bazda %5 arttı. Net faiz marjı, yıl sonu TÜFEX kağıtların yukarı yönlü yeniden fiyatlanmasının etkisiyle çeyreksel 8 baz puan artarak %5,2’ye yükselirken, çekirdek makas tarafında hafif bir daralma gözlendi. Beklendiği üzere, bankada önemli bir takipteki alacak girişi yaşandı; bu durum takipteki alacak rasyosunun 2025 sonu itibarıyla %0,9’dan %2,4’e yükselmesine ve toplam kredi karşılık oranının %5,0’a çıkmasına neden oldu.

Buna bağlı olarak, dövizle düzeltilmiş risk maliyeti 4Ç25’te sert yükselirken, 2025 yılı risk maliyeti, 9A25’teki -72 baz puandan +55 baz puana ulaştı. Komisyon gelirlerindeki artış yıllık %23 ile sınırlı kalırken, faaliyet giderleri 4Ç25’te yıllık %55 artış gösterdi; buna rağmen maliyet/gelir oranı hem 4Ç hem de 2025’te %18 seviyesinde tutuldu. Öte yandan, TSKB iştiraklerinden 4Ç25’te yaklaşık TL0,6mlr tutarında güçlü katkı sağlamaya devam etti. Son olarak, BDDK hoşgörüleri öncesi sermaye oranları çeyreklik bazda hafif gerilerken, çekirdek sermaye oranı 4Ç25 sonunda sektör ortalamasının üzerinde %14,9 seviyesine ulaşmıştır.

TSKB yönetimi 2026 yılı beklentilerini de paylaştı. Buna göre; reel bazda düşük onlu seviyelerde kredi büyümesi (Tera: %10), yaklaşık 110 baz puan net faiz marjı daralması (Tera: -46bp), dövizle düzeltilmiş net risk maliyetinin yaklaşık 50bp olması (Tera: 31bp), %50’nin üzerinde komisyon geliri artışı (Tera: %36), ortalama TÜFE’nin üzerinde faaliyet gideri artışı (Tera: %35) ve sonuç olarak yaklaşık %25 özkaynak karlılığı (Tera: %25) öngörülmektedir.

2026 bütçe beklentilerinin genel olarak tahminlerimizle uyumlu olduğunu, ancak geçen yıl olduğu gibi marj tarafında muhafazakâr bir yönlendirme sunulduğunu değerlendiriyoruz. Ayrıca, 2026 net kâr tahminimizin bankanın kalan TL1,1mlr tutarındaki serbest karşılıklarının ters çevrilmesini içerdiğini not etmek isteriz. Hisse 2026T için 0,58x PD/DD ve 2,7x F/K çarpanlarıyla cazip seviyelerde işlem görmekle birlikte, marjlardaki baskı nedeniyle sektör geneline kıyasla daha zayıf bir kâr ivmesi ve yıllık bazda özsermaye karlılığında gerileme öngörüyoruz.