THYAO 470 TL Olacak mı? Uzun Vadeli AL Tavsiyesi Geldi

Türk Hava Yolları'nın (THY) 2025 yılının 3. çeyreği için duyurduğu finansal verileri analiz edildi. Aracı kurum, THYAO hissesinin 470 TL'ye yükseleceğini aktardı. Hisse içi uzun vadeli AL tavsiyesi verildi.

Yayınlama Tarihi: 11.11.2025 13:15

—

Son Güncelleme: 11.11.2025 13:15

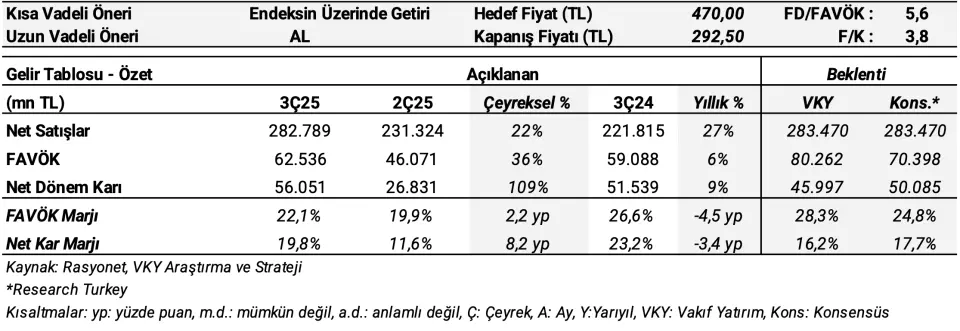

Borsa'nın aracı kurumu olan Vakıf Yatırım, Türk Hava Yolları'nı (THYAO) 2025 yılı 3. çeyrek finansallarını analiz etti. Aracı kurum, THYAO bilanço değerlendirmesinde "Net kar, piyasa beklentilerinin üstünde gerçekleşti" ifadesini kullandı. Vakıf Yatırım, THYAO hissesi için hedef fiyat verirken hisse önerilerini de duyurdu.

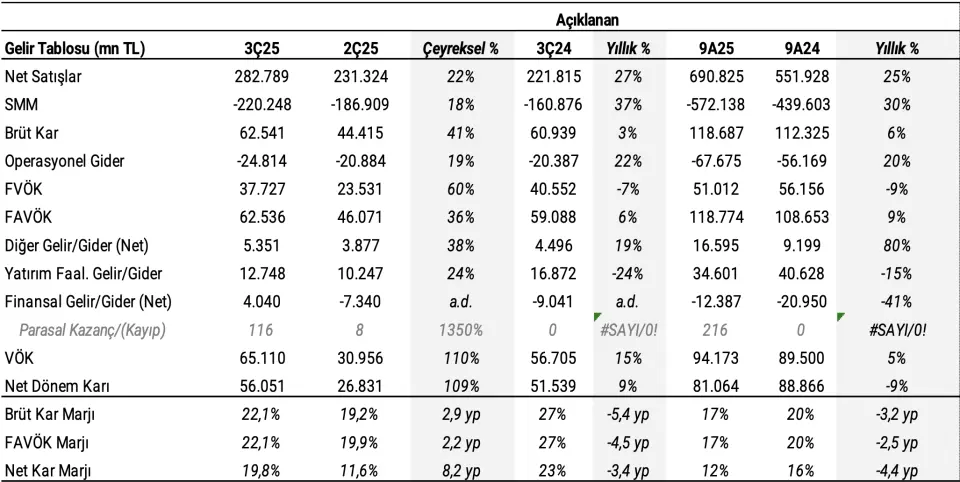

- "Yılın üçüncü çeyreğinde Türk Hava Yolları, piyasa beklentilerinin (1,26 mlr $ net kar) ve beklentimizin (1,13 mlr $ net kar) üstünde, yıllık bazda %10,7 azalış ile 1,38 mlr $ (56,1 mlr TL) net kar açıkladı (3Ç24: 1,54 mlr $ net kar). Bu dönemde artan maliyetler, zayıflayan ABD Doları’nın muhasebe etkisi ve vergi gideri artışı net karı olumsuz etkiledi."

- "Gelir büyümesinde, yolcu gelirlerindeki güçlü hacim artışı etkisi- 3. çeyrekte THY toplam yolcu sayısı yıllık %11,1 artışla 27,2 mn yolcu seviyesine yükseldi. 9A25’te ise şirketin toplam yolcu sayısı yıllık %6,6 artışla 69,4 mn yolcu (Dış Hat:44,5 mn yolcu, +%7,7 y/y) olarak gerçekleşti. 9A25’te yolcu kapasitesinde %6,5’lik artış gerçekleşirken bu dönemde yolcu doluluk oranı %82,9 seviyesine yükselerek pozitif bir seyir izledi (9A24: %82,3). Şirketin yılın üçüncü çeyreğinde satış gelirleri yıllık %4,9 artışla 6,95 mlr $ (282,8 mlr TL) seviyesine ulaşırken, yolcu gelirleri güçlü hacim artışıyla birlikte yıllık %6,1 artışla 5,89 mlr $ seviyesine yükseldi. Kargo gelirleri ise bu çeyrekte, küresel ticaretin yavaşlaması ve deniz taşımacılığından gelen rekabetin artmasının etkisiyle, yıllık %7,2 azalış göstererek 845 mn $ seviyesine geriledi. Yolcu RASK ise 3Ç25’te yıllık %1,9 azalışla 7,92 USc (kur etkisi hariç: 7,93 USc) seviyesine geriledi."

- "Maliyet baskıları ve azalan kargo geliri etkisiyle FAVÖK ve FAVKÖK gerilemesi- FAVÖK, 3Ç25’te piyasa beklentilerinin (1,83 mlr $) hafif üstünde, beklentimizin (1,97 mlr $) hafif altında, yıllık %13,7 azalışla 1,87 mlr $ olarak açıklandı. Bu dönemde şirketin FAVKÖK’ü yıllık %11,9 azalışla 2,01 mlr $ seviyesine gerilerken, FAVKÖK marjı maliyet baskıları ve azalan kargo geliri etkisiyle 3Ç25 döneminde yıllık 5,6 puan azalışla %29,6 seviyesine geriledi. 3Ç25’te bir önceki yıla göre azalan jet yakıtı fiyatı ile %8,3 gerileyen akaryakıt CASK (3Ç25: 2,22 USc) maliyet baskısını azaltırken; personel ücret artışları, Avrupa’daki büyük havalimanlarındaki yeni ücret tarifeleri ve GTF motor sorunlarının da (yaklaşık -2 yp) etkisi ile akaryakıt hariç CASK %7,3 artış (3Ç25: 5,37 USc) gösterdi."

THYAO 2025 Yılına Ait Beklentiler Hakkında

- "İkinci çeyrek finansal sonuçları sonrasında 2025 yılına ait beklentileri büyük ölçüde korundu. Şirket, 2025'te toplam gelirdeki öngörüsünü %5-6 (2Ç25 beklenti: %6-8) artış olarak güncellerken, yolcu kapasitesindeki beklentisini de %7-8’lik artış olarak sürdürdü. Ayrıca yolcu sayısının 91 milyonun üzerinde, FAVKÖK marjının %22-24 aralığında gerçekleşmesi beklentilerini sürdüren şirket, filo büyüklüğü beklentisini 525-530 uçak (2Ç25 beklenti: 520-525 uçak) olarak revize etti."

Vakıf Yatırım THYAO Hissesi Hedef Fiyat

- THYAO hisseleri son bir ayda endeksten %7,2, yılbaşından beri ise %5,4 negatif ayrıştı. Yılın üçüncü çeyreğinde genel anlamda şirketin dolar bazlı operasyonel performansı piyasa beklentileri ile uyumlu, net karı ise beklentilerin üstünde gerçekleşti.

Vakıf Yatırım, THYAO hissesi için hedef fiyatı 470,00 TL şeklinde açıkladı. THYAO hisse tavsiyesi de kısa vadeli “Endeksin Üzerinde Getiri” ve uzun vadeli “AL” şeklinde duyuruldu.

Son dakika önemli diyorsanız… Sadece çok özel haberler anında ve hızlıca benim telefonuma, Whatsapp'a gelsin diyorsanız tıklayın ve kaydolun...