TKNSA Hissesine AL Tavsiyesi! Hisse Kaç TL Olacak?

TKNSA hissesine AL tavsiyesi! Hisse kaç TL olacak? Aracı kurum, Teknosa tarafından duyurulan 2025 yılı 2. çeyrek finansallarını yorumladı.

Yayınlama Tarihi: 08.08.2025 20:45

—

Son Güncelleme: 08.08.2025 20:45

Teknosa (TKNSA) tarafından duyurulan 2025 yılı 2. çeyrek finansal sonuçları Borsa'nın aracı kurumu Tacirler Yatırım tarafından analiz edildi. Tacirler Yatırım, TKNSA hissesi için 12 aylık hedef fiyat açıklarken hisse tavsiyesini de paylaştı.

- "2. çeyrekte Teknosa, kurum öngörümüzün üzerinde 17,7 mlr TL satış (ç/ç %1, y/y %0), 896 mn TL FAVÖK (ç/ç %118, y/y %93) duyururken, 542 milyon TL zarar bildirdi (Tacirler beklenti: 16,6 mlr TL satış geliri, 630 mn TL FAVÖK)."

- "Zararın temel sebepleri net parasal pozisyonkazançlarındaki ve ertelenmiş vergi gelirlerindeki azalma ile tek seferlik giderler oldu."

- "Operasyonel tarafta ise hem yıllık hem de çeyreklik bazda marjlar iyileşti."

- "Kısa vadede yüksek marjlı ürün miksinin ciroyu dengede tutmasını, disiplinli gider yönetiminin ise operasyonel marjları destekleyeceğini öngörüyoruz."

- "Uzun vadede dijital dönüşüm talebindeki artış, tüketici elektroniği penetrasyonunun yükselmesi ve e-ticaret büyümesi şirketin büyüme öyküsünü destekleyen ana unsurlar olarak dikkat çekiyor."

Tacirler Yatırım TKNSA Hedef Fiyat

- "Net zarar devam etti... Operasyonel marjlardaki iyileşmeye ve sıkı gider kontrolüne rağmen yüksek faiz ortamı net kâr üzerinde baskı oluşturmayı sürdürdü."

- "Net finansman giderleri/ satışlar oranı %5,7 seviyesinde gerçekleşti. Net parasal pozisyon kazançlarının ve ertelenmiş vergi gelirlerinin daralması ile tek kezlik giderlerin katkısı sonucunda net zarar 542 milyon TL oldu (2Ç24: -757 mn TL)."

- "Teknosa'nın duyurduğu 2. çeyrek sonuçlarından sonra hedef fiyat güncellendi."

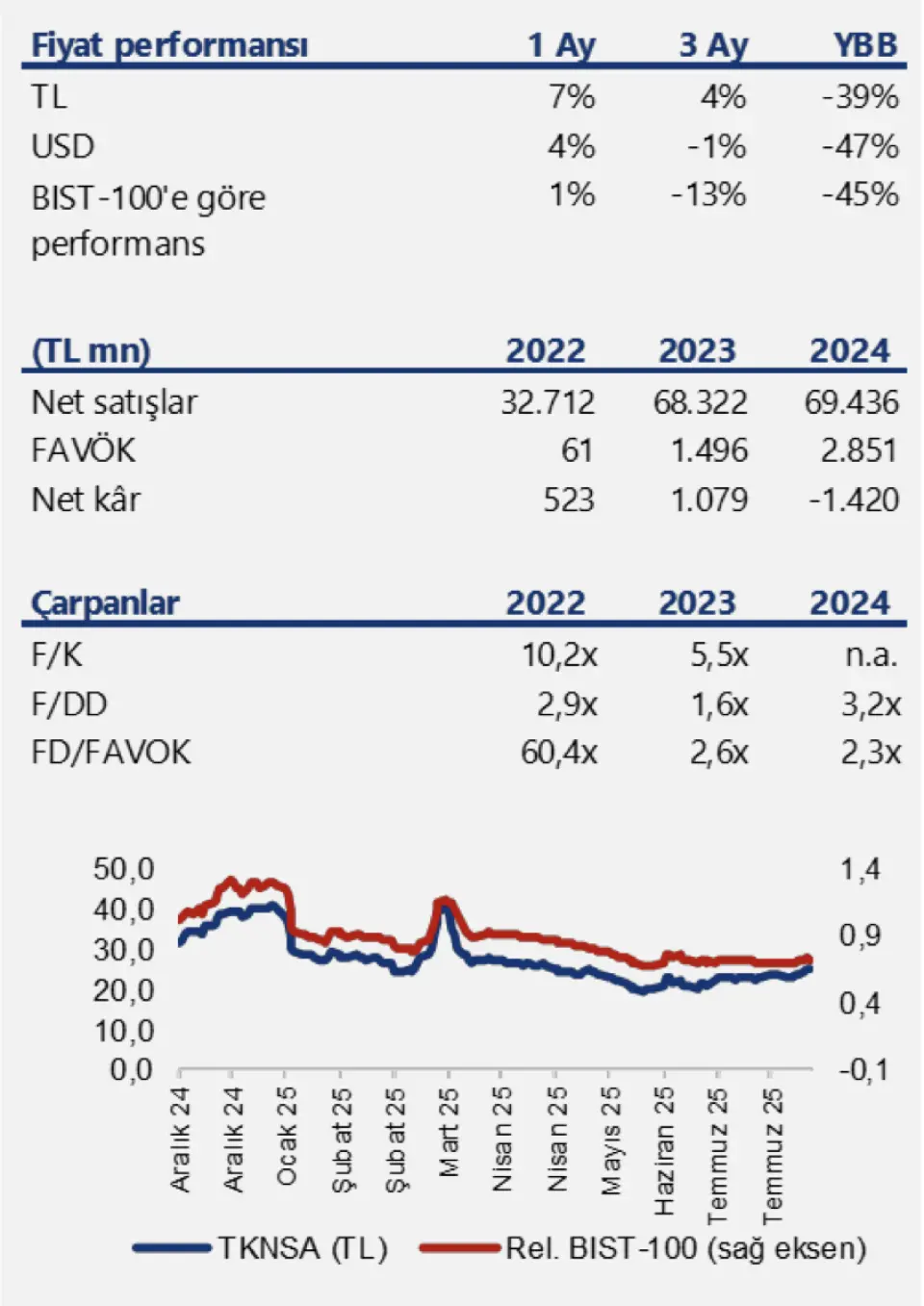

- Tacirler Yatırım, TKNSA hissesinin hedef fiyatını 39,00 TL şeklinde duyurdu. TKNSA hisse tavsiyesi de AL olarak açıklandı.

Operasyonel Tarafta Marjlar İyileşti

- "2.i çeyrekte ürün miksindeki iyileşme, yüksek marjlı kategorilere odaklanma, disiplinli kampanya faaliyetleri ve etkin stok yönetimi sayesinde Brüt Kâr Marjı, yıllık 2,1 ve çeyreklik 1,7 puan iyileşerek %14,4 olarak gerçekleşti."

- "Operasyonel Giderlerde ikinci çeyrekte iyileşme sağlandı ve Operasyonel Giderler/Satışlar oranı 2. çeyrekte %11,6 olarak gerçekleşti. (2Ç24: %11,9)."

- "Bunların sonucunda, 2025 yılının ikinci çeyreğinde FAVÖK 896 milyon TL olarak gerçekleşirken, FAVÖK marjı %5,1 olarak gerçekleşti (2Ç24: %2,6, 1Ç25: %2,3)"

Ciro Geçen Yılla Paralel

- "Zorlu talep koşullarına karşın net satışlar yıllık bazda reel olarak yatay kaldı; çeyreklik bazda ise %1 artarak 17,7 milyar TL seviyesinde gerçekleşti."

- "2. çeyrek sonu itibarıyla mağaza sayısı 153, ortalama net perakende satış alanı ise 633 m2 oldu."

Finansal Durum

- "Sonuç olarak, faaliyet marjlarındaki iyileşmeye rağmen finansman giderlerindeki baskı ve yüksek faiz oranlarına bağlı olarak artan kredi kartı giderlerinin yanı sıra enflasyon muhasebesinin de etkisiyle net zarar kaydedilmiştir."