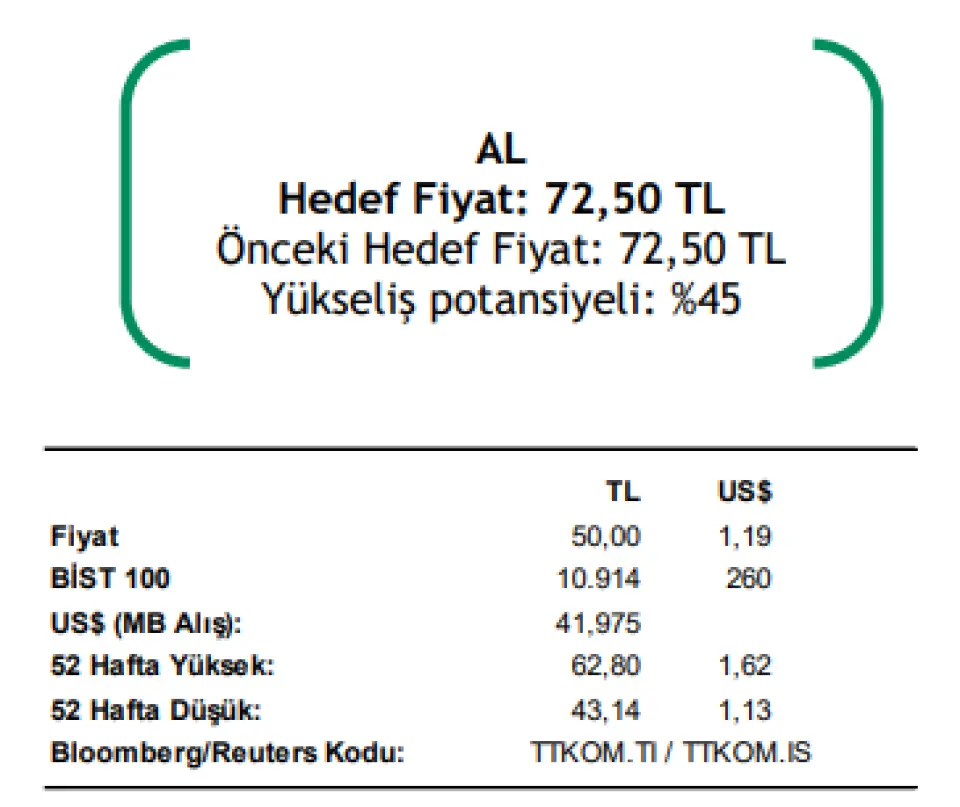

TTKOM Bilançosu Sonrası 'AL' Tavsiyesi Korundu: Hedef Fiyat Kaç TL?

Şeker Yatırım, Türk Telekom bilançosunu yorumladı. Aracı kurumun analizi haberin devamında...

Yayınlama Tarihi: 05.11.2025 12:45

—

Son Güncelleme: 05.11.2025 12:45

TTKOM Bilançosu Açıklandı Aracı Kuru Yorumladı!

Şeker Yatırım, Türk Telekom bilançosunu yorumladı. Aracı kurumun analizi aşağıdaki gibi oldu:

Türk Telekom enflasyon muhasebesi (TMS-29 etkisi) uygulanmış finansallarına göre 3Ç25’te 10.243mn TL net kar elde etti (3Ç24: 3.976mn TL). Piyasanın medyan beklentisi 5.973mn TL ve bizim beklentimiz 6.800mn TL net kar elde edilmesiydi. Beklentilerin oldukça üzerinde açıklanan net karda, satış gelirlerindeki artış ile birlikte maliyetlerin ve operasyonel giderlerin kontrolü sayesinde güçlenen operasyonel kârlılıktaki artış etkili oldu. Bununla birlikte faiz oranları ve hedge maliyetlerindeki düşüşün etkisiyle net finansman giderlerinin azalması da kârlılığı destekledi.

Şirket’in TMS-29 etkisi dâhil net satış gelirleri bizim 56.600mn TL beklentimizin ve piyasanın medyan beklentisi olan 56.537mn TL’nin üzerinde yıllık %11 artışla 59.522mn TL oldu (3Ç24: 53.788mn TL). Sabit internet ve mobil, kurumsal data ile birlikte büyümeye bir kez daha öncülük etti. UFRYK 12 muhasebe etkisi hariç tutulduğunda, 3Ç25 gelirleri yıllık bazda %9 artışla 55,1 milyar TL’ye ulaştı. Segmentler bazında sabit genişbant %14,3, mobil %13,2, TV %20,7, kurumsal data %30,7 büyürken; sabit ses, uluslararası ve diğer gelirler sırasıyla %1,3, %40,4 ve %14,2 oranında daraldı. Toplam abone sayısı 3Ç25’te çeyreklik bazda 2 milyon net abone kazanımıyla 56,2 milyona ulaştı. Sabit ses segmentindeki 178 bin abone kaybı hariç tutulduğunda, çeyreklik net abone kazanımı 2,2 milyon oldu. Bireysel müşterilerden gelen güçlü talep hem mobil hem sabit internet segmentlerinde etkili olurken, mobil segmentteki büyüme kurumsal segmentin katkısıyla daha da hızlandı. Buna paralel olarak, dokuz aylık dönemde toplam net abone kazanımı 3 milyonu aşarken, sabit ses segmenti hariç tutulduğunda bu rakam 3,5 milyonun üzerine çıktı.

ARPU büyümeleri, geçen yılın aynı dönemindeki yüksek baz nedeniyle önceki çeyreğe kıyasla beklentilere paralel bir normalleşme göstermesine rağmen güçlü seyrini korudu. Sabit internet gelirlerindeki yıllık %14,3’lük artışta, %1,4’lük ortalama abone bazı büyümesi ve %12,6 ARPU büyümesi etkili oldu. Öte yandan, mobil gelirlerdeki %13,2’lik artış ise büyük ölçüde %10,9’luk ortalama abone bazı büyümesi ve %2’lik ARPU büyümesinden kaynaklandı. M2M hariç tutulduğunda ARPU büyümesi %7,8 olarak gerçekleşti. Maliyetlerin ve operasyonel giderlerin kontrolü sayesinde operasyonel karlılık güçlendi. TMS-29 etkisi dahil FAVÖK bizim 24.500mn TL ve piyasanın medyan beklentisi olan 23.872mn TL seviyesindeki beklentisini aşarak yıllık %22,7 artışla 26.641mn TL oldu. FAVÖK marjı %44,76 seviyesinde gerçekleşti (3Ç24: %40,38).

Şirket’in net borç pozisyonu azaldı. 30 Eylül itibari ile net borç 56,9 milyar TL seviyesinde (2025/06’da 60,5 milyar TL), Net Borç/FAVÖK çarpanı 3Ç25 itibarıyla 0,64x seviyesine geriledi. 2025 yılı konsolide finansal sonuçlarına ilişkin öngörülerde revizyon yapıldı. 2025 yılı için %10 olan konsolide gelir büyümesi (UFRYK 12 hariç) ve %29 olan yatırım harcamalarının satış gelirlerine oranı öngörüsü korunurken, FAVÖK marjının 2025'in ilk dokuz ayında beklentileri aşmasıyla birlikte FAVÖK marjı öngörüsü %41'den %41,5 seviyesine revize edildi. Şirket beklentilerinde 2025 yıl sonu enflasyon oranının %29 olacağını varsaymıştır. Şirketin bu çeyrekte abone dinamikleri sabit internette fiyatlama ve mevsimsellikle şekillenirken, mobil pazarda daha çok süregelen yoğun rekabetten etkilendi. Mobil genel olarak iyi bir yaz sezonu geçirirken, sabit internet güçlü bir okula geri dönüş dönemi geçirdi.

Mobil yine çok kuvvetli net abone kazanımı performansı sergilerken, sabit internet Temmuz/Ağustos aylarındaki fiyatlama hareketlerinin (Temmuz ayında toptan tarifeler ve perakende yeni müşteri tarifeleri, Ağustos ayında ise perakende mevcut müşteri tarifeleri) etkisiyle güçlü ARPU büyümesi üretmeye devam etti.

3Ç25 dönemine ilişkin finansal sonuçların beklentilerin üzerinde gerçekleşmesi nedeniyle piyasa tepkisinin pozitif olacağını düşünüyoruz. 3Ç25 finansalları sonrası, şirket için 72,50 TL olan hedef pay fiyatımızı ve “AL” tavsiyemizi koruyoruz.