Tüpraş İçin 305,90 TL Hedef Fiyat Geldi Kazanç %55 Olacak

Tüpraş İçin 305,90 TL Hedef Fiyat Geldi Kazanç %55 Olacak. Borsada 3. çeyrek bilanço dönemi tüm hızıyla devam ediyor. En son açıklanan bilançolardan Tüpras yatırımcısını memnun etti.

Yayınlama Tarihi: 07.11.2025 14:00

—

Son Güncelleme: 07.11.2025 14:00

Tüpraş İçin 305,90 TL Hedef Fiyat Geldi Kazanç %55 Olacak. Borsada 3. çeyrek bilanço dönemi tüm hızıyla devam ediyor. En son açıklanan bilançolardan Tüpras yatırımcısını memnun etti.

TUPRS bu yıl 3. çeyrekbilançosunda kar oranını geçen yılın aynı dönemine göre %21 artırdı ve 21.822.709.000 TL kar rakamı açıkladı. Şirketin artan karlılık oranı hise için hedef fiyat raporlarında olumlu bir etki yarattı.

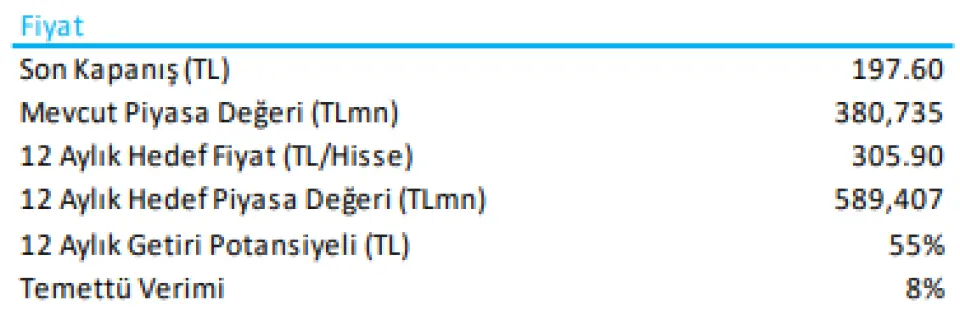

Tera Yatırım TUPRS hissesine 305,90 TL hedef fiyat verdi ve %55 kazanç beklediğini açıkladı.

Tera yatırım Tüpraş Endeks Üstü Getiri - Güçlü 3Ç finansalları. Pozitif 4Ç endikatörleri

TL19,8 milyar FAVÖK, bizim tahminimizle uyumlu, TL19,2 milyarlık konsensüsün ise %3 üzerinde gerçekleşti. Operasyonel olmayan kalemler de hafif olumlu seyretti; özellikle faiz oranlarındaki düşüşe rağmen dayanıklı faiz gelirleri ve daha yüksek kur farkı gelirleri etkili oldu. Bu gelişmeler sonucunda net kâr TL12,2 milyar seviyesinde gerçekleşti; bu da bizim tahminimizin (%+2; TL11,9 milyar) ve konsensüsün (%+9; TL11,1 milyar) üzerinde. Şirket, özellikle geçtiğimiz haftadaki güçlü Ekim-sonu ürün marjlarını yansıtarak yıl sonu rafineri marjı beklentisini yukarı revize etti. Hedef fiyatımızı TL235,50’den TL305,90’a yükseltiyor ve %55 yukarı potansiyelle “Endeks Üstü Getiri” tavsiyemizi koruyoruz.

3. çeyrek öne çıkanlar:

1) Varil başına 9,7 US$ net rafineri marjı, 2Ç’deki 5,3 US$’a kıyasla yükseliş gösterdi.

2). Zaten yüksek olan 2Ç (%98) sonrasında tam kapasite kullanım oranı sürdürüldü. İzmir rafinerisinde yapılan deprem güçlendirmesi ve bazı ertelenmiş bakım çalışmaları dışında büyük çaplı bir bakım planı bulunmuyor.

3) Net faiz geliri TL4,1 milyar ile çeyreklik bazda yatay seyretti; nakit birikiminin artmasına rağmen, bir miktar nakdin TL’den dövize çevrilmesi nedeniyle daha düşük ortalama faiz getirisi elde edilmiş olabileceğini düşünüyoruz.

4) 4 milyar TL kur zararı (türev işlemler sonrası) çeyreklik bazda yaklaşık TL+1 milyar iyileşti. Tüpraş’ın pozitif 3Ç FAVÖK’ü, Haziran ayındaki ham petrol borçlarından kaynaklanan kur zararlarının bir kısmının Temmuz’da geri alınmasını içermiş olabilir.

5) 749 milyon TL’lik ılımlı bir stok zararı oluştu (2Ç: TL+1,2 milyar).

6) Elektrik segmenti FAVÖK’ü TL576 milyon (2Ç: TL583 milyon) olarak gerçekleşti; üretimde yıllık %8 düşüş yaşandı (olumsuz hidro koşullar).

7) Güçlü operasyonel nakit akışı, TL13 milyarlık işletme sermayesi iyileşmesi ve sınırlı yatırım harcaması sayesinde desteklendi. TL74 milyar net nakit pozisyonu (FAVÖK’ün 1,3 katı; 2Ç: 0,9x). İkinci taksit temettü ödemesinin ertelenen TL6,7 milyarlık kısmı düşüldüğünde, bu tutar hissenin piyasa değerinin yaklaşık %18’ine denk geliyor.

Toplantı notları:

1) Temmuz ayındaki yüksek sezon döneminde yurtiçinde benzin ve jet yakıtı talebi rekor seviyelere ulaştı.

2) Türkiye, 2030 yılına yönelik Sürdürülebilir Havacılık Yakıtı (SAF) yol haritasını yayımladı; 2026 hedefi %0,5 emisyon azaltımı olarak belirlendi. Tüpraş, 2026 yılında SAF birlikte işleme (co-processing) faaliyetlerine başlayacak olup, yoğun üretim sürecinin 2028’de başlaması planlanıyor.

3) Kerkük ham petrol boru hattı 3Ç’de yeniden faaliyete geçti; bu durum bölgesel ham petrol fiyat farklarını destekledi, ancak Tüpraş kendi alım miktarını açıklamadı.

4) İşletme sermayesindeki iyileşme, kısmen Kızıldeniz hattındaki gerilimin azalmasının da etkisiyle, taşınan stokların azalmasından kaynaklandı.

5) Marj beklentisinde yukarı yönlü risk olup olmadığı” yönündeki bir soruya karşılık olarak yönetim, revize edilen senaryoya olan güvenini yineledi.

2025 yılı beklentileri:

varil başına 6–6,5 US$ net rafineri marjına işaret ediyor (önceki 5–6 US$ aralığından yukarı revize edildi). Tahminlerimize göre, ilk dokuz aylık performans zaten bu aralığın üst bandına yakın seyrediyor ve ürün marjı göstergelerimiz özellikle Ekim ayının son haftasında dizel ve jet yakıtında daha olumlu bir seyir sinyali veriyor. Kapasite kullanım oranı tahmini %90–95 aralığında sabit tutuldu (9A: %94); ertelenen kalemler (örneğin tanker alımı) nedeniyle yatırım harcaması hedefi 600 milyon US$’dan 480 milyon US$’a düşürüldü.

Değerleme: Hedef fiyatımızı TL235.50’ten TL305.90’ye yükseltiyoruz, bu da %55 getiri potansiyeline işaret ediyor. 12 aylık ileri dönük tahminlerle 6x hedef FD/FAVÖK, 10x F/K ve %8 temettü verimi kullanıyoruz. “Endeks Üstü Getiri” tavsiyemizi yineliyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

TUPRS bu yıl 3. çeyrekbilançosunda kar oranını geçen yılın aynı dönemine göre %21 artırdı ve 21.822.709.000 TL kar rakamı açıkladı. Şirketin artan karlılık oranı hise için hedef fiyat raporlarında olumlu bir etki yarattı.

Tera Yatırım TUPRS hissesine 305,90 TL hedef fiyat verdi ve %55 kazanç beklediğini açıkladı.

Tera yatırım Tüpraş Endeks Üstü Getiri - Güçlü 3Ç finansalları. Pozitif 4Ç endikatörleri

TL19,8 milyar FAVÖK, bizim tahminimizle uyumlu, TL19,2 milyarlık konsensüsün ise %3 üzerinde gerçekleşti. Operasyonel olmayan kalemler de hafif olumlu seyretti; özellikle faiz oranlarındaki düşüşe rağmen dayanıklı faiz gelirleri ve daha yüksek kur farkı gelirleri etkili oldu. Bu gelişmeler sonucunda net kâr TL12,2 milyar seviyesinde gerçekleşti; bu da bizim tahminimizin (%+2; TL11,9 milyar) ve konsensüsün (%+9; TL11,1 milyar) üzerinde. Şirket, özellikle geçtiğimiz haftadaki güçlü Ekim-sonu ürün marjlarını yansıtarak yıl sonu rafineri marjı beklentisini yukarı revize etti. Hedef fiyatımızı TL235,50’den TL305,90’a yükseltiyor ve %55 yukarı potansiyelle “Endeks Üstü Getiri” tavsiyemizi koruyoruz.

3. çeyrek öne çıkanlar:

1) Varil başına 9,7 US$ net rafineri marjı, 2Ç’deki 5,3 US$’a kıyasla yükseliş gösterdi.

2). Zaten yüksek olan 2Ç (%98) sonrasında tam kapasite kullanım oranı sürdürüldü. İzmir rafinerisinde yapılan deprem güçlendirmesi ve bazı ertelenmiş bakım çalışmaları dışında büyük çaplı bir bakım planı bulunmuyor.

3) Net faiz geliri TL4,1 milyar ile çeyreklik bazda yatay seyretti; nakit birikiminin artmasına rağmen, bir miktar nakdin TL’den dövize çevrilmesi nedeniyle daha düşük ortalama faiz getirisi elde edilmiş olabileceğini düşünüyoruz.

4) 4 milyar TL kur zararı (türev işlemler sonrası) çeyreklik bazda yaklaşık TL+1 milyar iyileşti. Tüpraş’ın pozitif 3Ç FAVÖK’ü, Haziran ayındaki ham petrol borçlarından kaynaklanan kur zararlarının bir kısmının Temmuz’da geri alınmasını içermiş olabilir.

5) 749 milyon TL’lik ılımlı bir stok zararı oluştu (2Ç: TL+1,2 milyar).

6) Elektrik segmenti FAVÖK’ü TL576 milyon (2Ç: TL583 milyon) olarak gerçekleşti; üretimde yıllık %8 düşüş yaşandı (olumsuz hidro koşullar).

7) Güçlü operasyonel nakit akışı, TL13 milyarlık işletme sermayesi iyileşmesi ve sınırlı yatırım harcaması sayesinde desteklendi. TL74 milyar net nakit pozisyonu (FAVÖK’ün 1,3 katı; 2Ç: 0,9x). İkinci taksit temettü ödemesinin ertelenen TL6,7 milyarlık kısmı düşüldüğünde, bu tutar hissenin piyasa değerinin yaklaşık %18’ine denk geliyor.

Toplantı notları:

1) Temmuz ayındaki yüksek sezon döneminde yurtiçinde benzin ve jet yakıtı talebi rekor seviyelere ulaştı.

2) Türkiye, 2030 yılına yönelik Sürdürülebilir Havacılık Yakıtı (SAF) yol haritasını yayımladı; 2026 hedefi %0,5 emisyon azaltımı olarak belirlendi. Tüpraş, 2026 yılında SAF birlikte işleme (co-processing) faaliyetlerine başlayacak olup, yoğun üretim sürecinin 2028’de başlaması planlanıyor.

3) Kerkük ham petrol boru hattı 3Ç’de yeniden faaliyete geçti; bu durum bölgesel ham petrol fiyat farklarını destekledi, ancak Tüpraş kendi alım miktarını açıklamadı.

4) İşletme sermayesindeki iyileşme, kısmen Kızıldeniz hattındaki gerilimin azalmasının da etkisiyle, taşınan stokların azalmasından kaynaklandı.

5) Marj beklentisinde yukarı yönlü risk olup olmadığı” yönündeki bir soruya karşılık olarak yönetim, revize edilen senaryoya olan güvenini yineledi.

2025 yılı beklentileri:

varil başına 6–6,5 US$ net rafineri marjına işaret ediyor (önceki 5–6 US$ aralığından yukarı revize edildi). Tahminlerimize göre, ilk dokuz aylık performans zaten bu aralığın üst bandına yakın seyrediyor ve ürün marjı göstergelerimiz özellikle Ekim ayının son haftasında dizel ve jet yakıtında daha olumlu bir seyir sinyali veriyor. Kapasite kullanım oranı tahmini %90–95 aralığında sabit tutuldu (9A: %94); ertelenen kalemler (örneğin tanker alımı) nedeniyle yatırım harcaması hedefi 600 milyon US$’dan 480 milyon US$’a düşürüldü.

Değerleme: Hedef fiyatımızı TL235.50’ten TL305.90’ye yükseltiyoruz, bu da %55 getiri potansiyeline işaret ediyor. 12 aylık ileri dönük tahminlerle 6x hedef FD/FAVÖK, 10x F/K ve %8 temettü verimi kullanıyoruz. “Endeks Üstü Getiri” tavsiyemizi yineliyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!