Türk Hava Yolları Hissesi Fiyatı 2 Katına Çıkacak mı?

Türk Hava Yolları Hissesi Fiyatı 2 Katına Çıkacak mı? Deniz Yatırım THYAO hissesi için hedef fiyat raporu yayınladı. Banka aracı kurumu hiss fiyatının neredeyse 2 katına çıkmasını bekliyor.

Yayınlama Tarihi: 06.08.2025 16:30

—

Son Güncelleme: 06.08.2025 16:30

Türk Hava Yolları Hissesi Fiyatı 2 Katına Çıkacak mı? Deniz Yatırım THYAO hissesi için hedef fiyat raporu yayınladı. Banka aracı kurumu hiss fiyatının neredeyse 2 katına çıkmasını bekliyor.

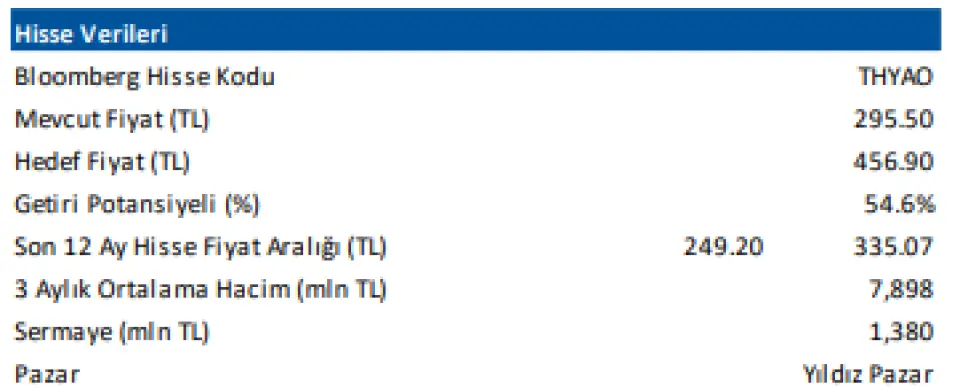

Deniz Yatırım THYAO hissesine %54,6 kazanç potansiyeli açıkladı. Kuurm hissenin 456.90 Lira olmasını bekliyor.

Deniz Yatırım Türk Hava Yolları (THYAO TI) Bilanço Değerlendirmesi

Değerlendirme: Olumlu

Türk Hava Yolları, 2Ç25’te 5.980 milyon USD gelir (Konsensus: 5.998 milyon USD / Deniz Yatırım: 6.032 milyon USD), 1.357 milyon USD FAVÖK (Konsensus: 1.259 milyon USD / Deniz Yatırım: 1.213 milyon USD) ve 691 milyon USD net kar (Konsensus: 656 milyon USD net kar / Deniz Yatırım: 603 milyon USD net kar) açıkladı. (Şirket tarafından açıklanan konsensus baz alınmıştır.)

■ Bilançoda olumlu okuduğumuz detaylar

✓ Akaryakıt giderlerindeki azalış ve enflasyon artış hızının yavaşlaması paralelinde artan operasyonel karlılık.

■ Bilançoda olumsuz okuduğumuz detaylar

Kargo gelirinde yaşanan ivme kaybı.

■ Bilançoya dair kısa değerlendirmemiz

→ Haziran ayındaki jeopolitik gerginlikler Orta Doğu yolcu sayısını olumsuz etkilese de Şirket’in 2025 yılı beklentileri doğrultusunda ASK büyümesini sürdürdüğünü ve yolcu sayısında hedeflerinin %46’sına ulaştığını gözlemliyoruz. Zayıf dolar fiyatlaması ortamında temkinli yaklaşımla oluşturduğumuz net kâr tahmininin, operasyonel kârlılıktaki artışın desteğiyle beklentilerimizi aşmasını olumlu okuyoruz. Ayrıca, yüksek sezona girerken akaryakıt giderlerindeki düşüş ve enflasyon artış hızının yavaşlaması ile birlikte yükselen operasyonel kârlılık rakamlarını oldukça değerli buluyoruz.

■ 2Ç25 döneminde toplam yolcu sayısı %5,4 artışla 23,3 milyon yolcuya ulaşmıştır. Yolcu gelirleri ise, 2Ç25’te geçen yılın aynı dönemine göre %7,4 artış göstermiştir. Kargo rakamları, 2Ç25 döneminde geçen yılın aynı dönemine göre %5,5 artış gösterirken, kargo gelirleri birim gelirlerdeki düşüşle %9,4 artmıştır. Toplam gelirler ise 2Ç25’te geçen yılın aynı dönemine göre %5,6 artış göstermiştir.

■ 2Ç25’te akaryakıt giderleri geçen yıl aynı döneme göre %9,5 azalırken, aynı dönemde personel gideri %22 yükseliş göstermiştir. Toplam giderler içinde personel giderinin payı artmaya devam etmiştir. 6A25 döneminde akaryakıt gideri toplam maliyetlerin %26,4’ünü, personel gideri ise %25,4’ünü oluşturmuştur.

■ 2Ç25’te FAVÖK geçen yılın aynı dönemine göre %12,9 artarak 1.357 milyon USD, FAVKÖK (EBITDAR) ise bu dönemde geçen sene aynı döneme göre %10,9 artarak 1.522 milyon USD olarak gerçekleşmiştir. FAVÖK marjı geçen yıla göre 1,5 puan artarak %22,7 seviyesinde gerçekleşmiştir.

Deniz Yatırım THYAO hissesine %54,6 kazanç potansiyeli açıkladı. Kuurm hissenin 456.90 Lira olmasını bekliyor.

Deniz Yatırım Türk Hava Yolları (THYAO TI) Bilanço Değerlendirmesi

Değerlendirme: Olumlu

Türk Hava Yolları, 2Ç25’te 5.980 milyon USD gelir (Konsensus: 5.998 milyon USD / Deniz Yatırım: 6.032 milyon USD), 1.357 milyon USD FAVÖK (Konsensus: 1.259 milyon USD / Deniz Yatırım: 1.213 milyon USD) ve 691 milyon USD net kar (Konsensus: 656 milyon USD net kar / Deniz Yatırım: 603 milyon USD net kar) açıkladı. (Şirket tarafından açıklanan konsensus baz alınmıştır.)

■ Bilançoda olumlu okuduğumuz detaylar

✓ Akaryakıt giderlerindeki azalış ve enflasyon artış hızının yavaşlaması paralelinde artan operasyonel karlılık.

■ Bilançoda olumsuz okuduğumuz detaylar

Kargo gelirinde yaşanan ivme kaybı.

■ Bilançoya dair kısa değerlendirmemiz

→ Haziran ayındaki jeopolitik gerginlikler Orta Doğu yolcu sayısını olumsuz etkilese de Şirket’in 2025 yılı beklentileri doğrultusunda ASK büyümesini sürdürdüğünü ve yolcu sayısında hedeflerinin %46’sına ulaştığını gözlemliyoruz. Zayıf dolar fiyatlaması ortamında temkinli yaklaşımla oluşturduğumuz net kâr tahmininin, operasyonel kârlılıktaki artışın desteğiyle beklentilerimizi aşmasını olumlu okuyoruz. Ayrıca, yüksek sezona girerken akaryakıt giderlerindeki düşüş ve enflasyon artış hızının yavaşlaması ile birlikte yükselen operasyonel kârlılık rakamlarını oldukça değerli buluyoruz.

■ 2Ç25 döneminde toplam yolcu sayısı %5,4 artışla 23,3 milyon yolcuya ulaşmıştır. Yolcu gelirleri ise, 2Ç25’te geçen yılın aynı dönemine göre %7,4 artış göstermiştir. Kargo rakamları, 2Ç25 döneminde geçen yılın aynı dönemine göre %5,5 artış gösterirken, kargo gelirleri birim gelirlerdeki düşüşle %9,4 artmıştır. Toplam gelirler ise 2Ç25’te geçen yılın aynı dönemine göre %5,6 artış göstermiştir.

■ 2Ç25’te akaryakıt giderleri geçen yıl aynı döneme göre %9,5 azalırken, aynı dönemde personel gideri %22 yükseliş göstermiştir. Toplam giderler içinde personel giderinin payı artmaya devam etmiştir. 6A25 döneminde akaryakıt gideri toplam maliyetlerin %26,4’ünü, personel gideri ise %25,4’ünü oluşturmuştur.

■ 2Ç25’te FAVÖK geçen yılın aynı dönemine göre %12,9 artarak 1.357 milyon USD, FAVKÖK (EBITDAR) ise bu dönemde geçen sene aynı döneme göre %10,9 artarak 1.522 milyon USD olarak gerçekleşmiştir. FAVÖK marjı geçen yıla göre 1,5 puan artarak %22,7 seviyesinde gerçekleşmiştir.