Yabancı Banka 35 Liralık Hisseye 65 Lira Hedef Verdi

Yabancı Banka 35 Liralık Hisseye 65 Lira Hedef Verdi. ICBC Yatırım MAVI hissesi için hedef fiyat raporu yayınladı. Hissede yüksek getiri potansiyeli dikkat çekti.

Yayınlama Tarihi: 12.06.2025 08:40

—

Son Güncelleme: 12.06.2025 08:40

Yabancı Banka 35 Liralık Hisseye 65 Lira Hedef Verdi. ICBC Yatırım MAVI hissesi için hedef fiyat raporu yayınladı. Hissede yüksek getiri potansiyeli dikkat çekti.

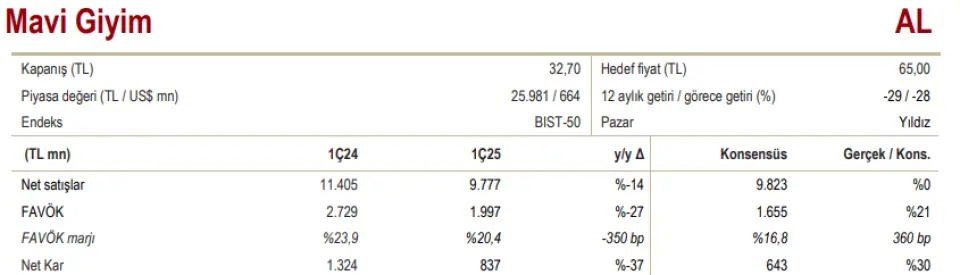

ICBC Yatırım MAVI hissesi için 65 Lira hedef fiyat verdi. MAVI son günlerde borsada 35 Lira civarı fiyattan işlem görüyor.

Yabancı banka hisseye AL tavsiyesi verdi.

ICBC Yatırım MAVI raporu:

1Ç25 Bilanço Değerlendirmesi Kâr Beklentiyi Aştı -

Mavi Giyim, 1Ç25 döneminde 837 milyon TL net kâr açıkladı. Bu rakam yıllık bazda %37 düşüşe işaret ederken, piyasa beklentisinin %30 üzerinde gerçekleşti. Gelirler beklendiği gibi gerilerken, FAVÖK marjındaki daralma ise öngörülenden çok daha sınırlı kaldı.

Yüksek Gelir Bazı

- Mavi, 1Ç25 döneminde 9,7 milyar TL gelir açıkladı; bu rakam, bir önceki yılın yüksek bazına göre %14 düşüşle, beklentilere paralel gerçekleşti. Şirket çeyrek boyunca net iki mağaza kapattı ancak Türkiye’de toplam satış alanını yıllık bazda %7 artırarak 189 bin metrekareye çıkardı. Türkiye’de metrekare başına perakende geliri yıllık bazda %19, aynı mağaza satışları ise %16 daraldı (trafik %14, sepet büyüklüğü %2 azaldı). Yurt dışında mağaza başına gelir %20 azaldı. Online satışlar, toplam gelirin %9,8’ini oluşturdu (yıllık +30 baz puan; Türkiye’de %11 düşüş, yurt dışında %16 düşüş). Yönetim, yıl sonu için düşük ila orta tek haneli gelir büyümesi öngörüsünü yineledi.

Düşen Karlılık

- Brüt marj yıllık bazda 30 baz puan gerileyerek %52,2 oldu. Tahakkuk eden faiz gelirinin (pozitif) ve stok enflasyon düzeltmesinin (negatif) net etkisi yıllık 120 baz puan iyileşti. Zayıf satış performansı nedeniyle operasyonel giderlerin satışlara oranı 270 baz puan arttı. Genel yönetim giderleri yatay kalırken, pazarlama giderleri %5 azaldı. Ancak personel giderleri yıllık 180 baz puan artarak gelirlerin %16,4’üne ulaştı; çalışan başına ortalama maaş ödemeleri %5 arttı. Sonuç olarak, FAVÖK marjı yıllık bazda 350 baz puan düşerek %20,6 oldu; yine de piyasa beklentisi olan %16,8’in oldukça üzerinde kaldı. Yönetim, FAVÖK marjı hedefini %17,5’in üzerinde (2024: %18,2) olacak şekilde korudu.

Genel Görüşümüz

- Gelirlerdeki gerilemenin temel nedeni, geçen yılın yüksek bazına ek olarak zayıflayan talep koşullarıydı. Mağaza bazlı sepet harcaması azaldı; ancak yönetim, Mayıs ayında (2Ç) kısmi bir toparlanma yaşandığını belirtti. Faiz oranlarının düşmesi, geçen yıla kıyasla brüt kârlılığa enflasyondaki gerilemeden daha olumlu yansıdı. Öte yandan, ortalama maaşlardaki artış, beklentilerin üzerinde bir FAVÖK marjı gerçekleşmiş olsa da, marjın gerilemesine neden oldu. Yönetim, yıl sonu öngörüsünü korurken, biz de bunu yansıtacak şekilde tahminlerimizde revizyona gittik.

Bu doğrultuda, 12 aylık hedef fiyatımızı 60 TL’den 65 TL’ye yükseltiyor, AL tavsiyemizi sürdürüyoruz. Ayrıca, yönetim 79 milyon adede kadar hisseyi (toplam hisselerin %10’u) kapsayan bir yıllık geri alım programı açıkladı; bu programın kısa vadede hisseyi desteklemesi beklenebilir.

Değerleme

- Hisse son bir yılda %29 düştü ve BIST100 endeksine görece %28 daha zayıf bir performans gösterdi. 2025 tahminlerimize göre 7,2x F/K ve 2,3x FD/FAVÖK çarpanlarıyla işlem gören Mavi hissesi için AL görüşümüzü koruyoruz.

ICBC Yatırım MAVI hissesi için 65 Lira hedef fiyat verdi. MAVI son günlerde borsada 35 Lira civarı fiyattan işlem görüyor.

Yabancı banka hisseye AL tavsiyesi verdi.

ICBC Yatırım MAVI raporu:

1Ç25 Bilanço Değerlendirmesi Kâr Beklentiyi Aştı -

Mavi Giyim, 1Ç25 döneminde 837 milyon TL net kâr açıkladı. Bu rakam yıllık bazda %37 düşüşe işaret ederken, piyasa beklentisinin %30 üzerinde gerçekleşti. Gelirler beklendiği gibi gerilerken, FAVÖK marjındaki daralma ise öngörülenden çok daha sınırlı kaldı.

Yüksek Gelir Bazı

- Mavi, 1Ç25 döneminde 9,7 milyar TL gelir açıkladı; bu rakam, bir önceki yılın yüksek bazına göre %14 düşüşle, beklentilere paralel gerçekleşti. Şirket çeyrek boyunca net iki mağaza kapattı ancak Türkiye’de toplam satış alanını yıllık bazda %7 artırarak 189 bin metrekareye çıkardı. Türkiye’de metrekare başına perakende geliri yıllık bazda %19, aynı mağaza satışları ise %16 daraldı (trafik %14, sepet büyüklüğü %2 azaldı). Yurt dışında mağaza başına gelir %20 azaldı. Online satışlar, toplam gelirin %9,8’ini oluşturdu (yıllık +30 baz puan; Türkiye’de %11 düşüş, yurt dışında %16 düşüş). Yönetim, yıl sonu için düşük ila orta tek haneli gelir büyümesi öngörüsünü yineledi.

Düşen Karlılık

- Brüt marj yıllık bazda 30 baz puan gerileyerek %52,2 oldu. Tahakkuk eden faiz gelirinin (pozitif) ve stok enflasyon düzeltmesinin (negatif) net etkisi yıllık 120 baz puan iyileşti. Zayıf satış performansı nedeniyle operasyonel giderlerin satışlara oranı 270 baz puan arttı. Genel yönetim giderleri yatay kalırken, pazarlama giderleri %5 azaldı. Ancak personel giderleri yıllık 180 baz puan artarak gelirlerin %16,4’üne ulaştı; çalışan başına ortalama maaş ödemeleri %5 arttı. Sonuç olarak, FAVÖK marjı yıllık bazda 350 baz puan düşerek %20,6 oldu; yine de piyasa beklentisi olan %16,8’in oldukça üzerinde kaldı. Yönetim, FAVÖK marjı hedefini %17,5’in üzerinde (2024: %18,2) olacak şekilde korudu.

Genel Görüşümüz

- Gelirlerdeki gerilemenin temel nedeni, geçen yılın yüksek bazına ek olarak zayıflayan talep koşullarıydı. Mağaza bazlı sepet harcaması azaldı; ancak yönetim, Mayıs ayında (2Ç) kısmi bir toparlanma yaşandığını belirtti. Faiz oranlarının düşmesi, geçen yıla kıyasla brüt kârlılığa enflasyondaki gerilemeden daha olumlu yansıdı. Öte yandan, ortalama maaşlardaki artış, beklentilerin üzerinde bir FAVÖK marjı gerçekleşmiş olsa da, marjın gerilemesine neden oldu. Yönetim, yıl sonu öngörüsünü korurken, biz de bunu yansıtacak şekilde tahminlerimizde revizyona gittik.

Bu doğrultuda, 12 aylık hedef fiyatımızı 60 TL’den 65 TL’ye yükseltiyor, AL tavsiyemizi sürdürüyoruz. Ayrıca, yönetim 79 milyon adede kadar hisseyi (toplam hisselerin %10’u) kapsayan bir yıllık geri alım programı açıkladı; bu programın kısa vadede hisseyi desteklemesi beklenebilir.

Değerleme

- Hisse son bir yılda %29 düştü ve BIST100 endeksine görece %28 daha zayıf bir performans gösterdi. 2025 tahminlerimize göre 7,2x F/K ve 2,3x FD/FAVÖK çarpanlarıyla işlem gören Mavi hissesi için AL görüşümüzü koruyoruz.