Yabancı Banka Türk Banka Hissesinde %42 Kazanç Potansiyeli Açıkladı

Yabancı Banka Türk Banka Hissesinde %42 Kazanç Potansiyeli Açıkladı. Çin merkezli ICBC yatırım GARAN hissesi için hedef fiyat raporu yayınladı. Hisseden oldukça umutlu olan banka, %42 kazanç potansiyeli bekliyor.

Yabancı Banka Türk Banka Hissesinde %42 Kazanç Potansiyeli Açıkladı. Çin merkezli ICBC yatırım GARAN hissesi için hedef fiyat raporu yayınladı. Hisseden oldukça umutlu olan banka, %42 kazanç potansiyeli bekliyor.

ICBC yatırım GARAN hissesi için tam 190 Lira hedef fiyat açıkladı. İşta bankanın GARAN raporu:

Beklentiye paralel, güçlü net kar -

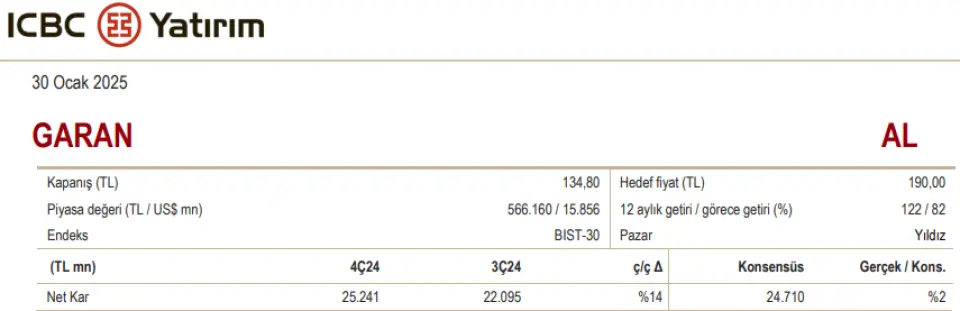

Garanti 2024’ün son çeyreğinde medyan beklentinin %2 üzerinde 25,2 milyar TL net kar açıkladı. Konsensüs beklentisi 24,7 milyar TL net kar idi. Net kar çeyreklik %14 artarken, yıllık %15 geriledi. Öz sermaye karlılığı 4Ç24’te %32 gerçekleşti. Net faiz gelirleri çeyrekte %19 arttı. TÜFEX gelirleri hariç net faiz gelirleriyse %30 arttı. Swap maliyetine göre düzeltilmiş NFM, 4Ç24’te 90 baz puan artarak %4,6 oldu. Çekirdek NFM (TÜFEX gelirleri hariç, swap giderleri dahil) ise çeyreklik bazda 83 baz puan arttı. Ücret ve komisyon gelirleri çeyreklik %12, yıllık %75 arttı. Operasyonel giderler çeyreklik %22, yıllık %100 arttı. Kur etkisi hariç net risk maliyeti çeyreklik 52 baz puan, yıllık 89 baz puan gerçekleşerek bankanın yıl sonu beklentisi olan 125 baz puanın altında kaldı.

2025 beklentileri:

Banka 2024 yılı için ortalama enflasyonun üzerinde TL kredi büyümesi (ICBC: %35), % 10-15 YP kredi büyümesi (ICBC: %10), NFM’de 3 puan artış (ICBC: 2 puan), 200-250 baz puan net risk maliyeti (ICBC: 200 baz puan), ortalama enflasyonun üzerinde ücret ve komisyon artışı (ICBC: %37), %80-85 ücret ve komisyonlar / operasyonel giderler oranı (ICBC: %90) ve %30-35 arası öz sermaye getirisi (ICBC: %33) bekliyor.

TL krediler sektörün, özel ve yabancı bankaların üzerinde büyüdü -

TL cinsi krediler sektör, yabancı ve özel bankaların üzerinde çeyreklik %11 artarken, geçen çeyrekteki gibi kredi kartı ve tüketici kredileri büyümede öncü oldu. TL işletme kredilerindeki artış ise %5 düzeyinde sınırlı kaldı. Yabancı para (YP) cinsi krediler dolar bazında bir önceki çeyreğin %8 çeyreklik büyümesinin üzerine 4Ç24’te sektörün altında çeyreklik yatay kaldı. Öte yandan, TL 4Ç24’te çeyreklik %7 arttı. YP mevduat %3 geriledi. Böylelikle, toplam kredi/mevduat rasyosu 3 puan artışla %86’ya yükseldi. Vadesiz mevduatın toplam içindeki payı 1,7 puan azalarak sektörün üzerinde %39 oldu. Banka, TL kredilerde 2024’te %51 büyümenin üzerine 2025’te ortalama enflasyonun üzerinde artış bekliyor. YP kredilerde geçen yıl %13 büyümenin ardından bu yıl %10-15 büyüme beklentisi bulunuyor.

NFM arttı -

TL kredilerde artış sınırına rağmen TL kredi büyümesi güçlü seyrederken yeniden fiyatlama etkisi ile TL çekirdek kredi-mevduat makası 4Ç24’te iyileşti. YP kredi-mevduat makası ise hafif geriledi. Bankanın hesaplamasına göre, çekirdek NFM 4Ç24’te 83 baz puan iyileşirken, manşet NFM (TÜFEX gelirleri dahil swap giderleri hariç) 90 baz puan iyileşti. Swap maliyeti 4Ç24’te azalan kullanımla %21 azalarak 4,7 milyar TL’ye geriledi. Çekirdek net faiz gelirleri (TÜFEX gelirleri hariç, swap giderleri dahil) 4Ç24’te 10,8 milyar TL’ye (3Ç24’te 5,9 milyar TL) yükseldi. Ekim enflasyonunun %48,4 gerçekleşmesiyle TÜFEX gelirleri 4Ç24'te 14,1 milyar TL’ye (3Ç24’te 13,0 milyar TL) yükseldi. Swap giderleri dahil net faiz gelirleri çeyreklik yüzde 32 artarken, swap dahil TÜFEX hariç net faiz gelirleri yüzde 30 arttı.

Ücret ve komisyon gelirleri güçlü ancak operasyonel gider artışının altında -

Net ücret ve komisyon gelirleri çeyreklik %12 yıllık %75 artarken operasyonel giderler çeyreklik %22 yıllık %100 arttı. Ücret ve komisyon gelirleri / operasyonel giderler rasyosu 8 puan düşüşle %97’ye geriledi. Banka, 2024’te ücret ve komisyon gelirlerinde artışın ortalama enflasyonun üzerinde gerçekleşmesini, ücret ve komisyon gelirlerinin operasyonel giderlere oranının ise normalleşerek %80-85 aralığına gerilemesini bekliyor.

Net risk maliyeti 2024 hedefinin hafif altında gerçekleşti -

Takipteki alacaklara 13,1 milyar TL eklenirken, 4,0 milyar TL tahsilat gerçekleşti. Bilançodan silinen 5.4 milyar TL alacak da dahil edildiğinde 4Ç24'te takipteki kredilere 3,6 milyar TL net giriş gerçekleşti. Takipteki kredi oranı %2,2'de kaldı. Aktiften silinen alacaklar da hesaba katıldığında takipteki kredi oranı %3,2 oldu. Takibe intikaller daha çok tüketici kredilerinden gerçekleşti. 2. aşama kredilerin toplama oranı 4Ç24'te 0,8 puan azalarak %12,4 oldu. İkinci aşama kredilerin karşılık oranı ise 5,2 puan gerileyerek % 12,5 oldu. Kur etkisi hariç net risk maliyeti 4Ç24'te 52 baz puana gerilerken 2024’te 89 baz puan gerçekleşerek bankanın hedefi olan 125 baz puanın altında kaldı.

Sermaye yeterlilik rasyosu (SYR) -

Garanti Bankası’nın solo SYR’si 280 baz puan artışla %20,3’e yükselirken TL’de %10 değer kaybının SYR üzerinde etkisi 22,6 baz puan olarak açıklandı.

Değerleme -

Hisse son bir yılda %122 artarken BIST-100 endeksine görece %82 daha iyi bir performans gösterdi. 2025 tahminlerimize göre 4,58x F/K ve 1,32x PD/DD çarpanlarından işlem gören Garanti Bankası için AL önerimizi ve 190 TL hedef fiyatımızı koruyoruz.