YapıKredi'den Hisse Tavsiyesi! EURO Üzerinden Hedef Fiyat Açıklandı

45,6 milyon Euro net zarar ile duyuran havayolu şirketinin hissesi için hedef fiyat hisse tavsiyesi açıklandı. YapıKredi Yatırım, bilanço analizini paylaştı.

Yayınlama Tarihi: 26.04.2025 15:45

—

Son Güncelleme: 26.04.2025 15:45

Aracı kurum YapıKredi Yatırım, Tav Havalimanları (TAVHL) tarafından duyurulan 2025 yılı 1. çeyrek sonuçlarını değerlendirdi.

Yapı Kredi Yatırım, TAVHL hissesi için 12 aylık hedef fiyat ve hisse tavsiyesini duyurdu. YapıKredi Yatırım, TAVHL değerlendirmesinde "VAFÖK altı kalemlerin baskısı net karı olumsuz etkiledi..." ifadesini kullandı.

Yapı Kredi Yatırım, TAVHL hissesi için 12 aylık hedef fiyat ve hisse tavsiyesini duyurdu. YapıKredi Yatırım, TAVHL değerlendirmesinde "VAFÖK altı kalemlerin baskısı net karı olumsuz etkiledi..." ifadesini kullandı.

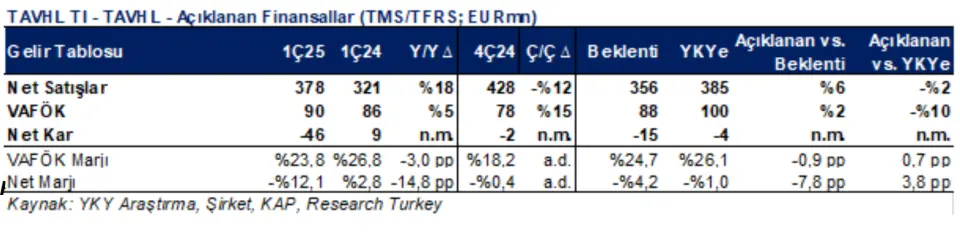

- "TAV Havalimanları (TAVHL), 1Ç25 finansal sonuçlarını 45,6 milyon EUR net zarar ile duyurdu (Piyasa beklentisi: 15 milyon EUR zarar, YKY tahmini: 4 milyon EUR zarar)."

- "Öne çıkan noktalar;

"(i) yolcu trafiğinde yıllık %4 artışa rağmen yıllık %18 büyüme ile güçlü ciro artışı,"

"(ii) nakit faaliyet giderlerinin %23 yıllık artış göstermesiyle VAFÖK marjının 3 puan düşmesi ve VAFÖK büyümesinin zayıf kalması,"

"(iii) özkaynak yöntemiyle değerlenen yatırımlar ve VFÖK altı kalemler net karı olumsuz etkiledi. Net karda görülen mevcut zayıflığın geçici olduğunu, 2. çeyrekten itibaren mevsimsellik etkisi ve varlık devreye alımlarıyla birlikte toparlanma öngörüyoruz." - "Zayıf yolcu büyümesine rağmen güçlü ciro. 1. çeyrek gelirleri, mevsimsel olarak zayıf bir çeyrek olmasına rağmen yıllık %18 artışla 378,5 milyon EUR seviyesine ulaştı (Piyasa beklentisi: 356 milyon EUR, YKY tahmini: 385 milyon EUR)."

- "Bu artış, duty free gelirlerinin %40 artışla 12,9 milyon EUR’a, IT gelirlerinin %55 artışla 12,4 milyon EUR’a ulaşması ile desteklendi."

- "Fiyat artışları, yolcu başına harcama (SPP) seviyesinin %4 artması, Almaty’deki yeni ticari alanlar ve Katar’daki yeni TAV Tech projesi de ciro büyümesini destekledi."

- "1. çeyrek toplam yolcu sayısı %4 artışla 17,8 milyon olurken, uluslararası yolcu sayısı %5 artış gösterdi. Ancak birinci çeyrek düşük sezon olduğu için bu rakamlar yüksek sezona dair gösterge teşkil etmiyor."

- "Zayıf VAFÖK büyümesi. Personel giderleri %27 artışla 118,4 milyon EUR olurken, sağlanan hizmet giderleri %61 artışla 50,3 milyon EUR oldu."

- "Nakit faaliyet giderleri %23 artışla 288,4 milyon EUR seviyesine ulaştı. TAV Tech’teki marj düşüşü ve maliyetleri etkileyen TL enflasyonu gider artışında ve VAFÖK büyümesinin zayıf kalmasında etkili oldu."

- "VAFÖK yıllık %5 artışla 90 milyon EUR’a çıktı, VAFÖK marjı da geçen yılın aynı dönemine göre 3 puan düşüşle %23,8’e indi."

- "Özkaynak yöntemi ve EBIT altı kalemler net kârı baskıladı. Antalya’da trafik zayıflığı ve EUR/TRY'nin ÜFE’den daha fazla artış göstermesinin duran varlıklar üzerindeki etkisi nedeniyle ertelenmiş vergi gideri sebebiyle 35 milyon EUR zarar oluşurken, Antalya gelirleri %23 düştü. Özkaynak yöntemiyle değerlenen yatırımlardan toplam 36,5 milyon EUR zarar oluştu."

- "TL ve USD’ye göre güçlenen EUR sebebiyle, 14,1 milyon EUR kur farkı zararı ve 9,4 milyon EUR ertelenmiş vergi giderinin etkisiyle toplamda 21,1 milyon EUR vergi gideri oluştu."

Yapı Kredi Yatırım TAVHL Değerlendirmesi

- "TAV Havalimanları (TAVHL) 1. çeyrek finansal sonuçlarını VAFÖK altı kalemlerin yarattığı baskı sebebi ile hafif olumsuz olarak yorumluyoruz."

- "1. çeyrek düşük sezon olması ve güçlü ciro büyümesinin yakalanması, öte yandan ileriye dönük VAFÖK altı risklerin sınırlı kalması sebebi ile bu baskının sınırlı olacağını değerlendiriyoruz."