Yatırım Görüşü Duyuruldu! %62 Getiri Sağlayan Hissede Hedef Fiyat Yükseldi

Yatırımcılar için 2025'e ilişkin yatırım stratejileri açıklanmaya devam ediyor. Hisselere yönelik detaylı analizler dikkat çekiyor. Yatırım görüşü duyuruldu! %62 getiri sağlayan hissede hedef fiyat yükseldi.

Yayınlama Tarihi: 05.02.2025 09:05

—

Son Güncelleme: 05.02.2025 09:05

Aracı kurumlardan AK Yatırım, 2025 yılı strateji raporunu yatırımcıları ile paylaştı. AK Yatırım, banka sektörüne ilişkin değerlendirmede bulundu.

AK Yatırım, bankacılık hisselerinden Albaraka Türk'ü değerlendirdi.

AK Yatırım Albaraka Türk Değerlendirmesi

- "Albaraka Türk (ALBRK), son üç senedeki yüksek enflasyon döneminde ortalamanın üzerinde öz kaynak getirisi ile olumlu ayrıştı."

- "Bu performans, katılım payı marjı ya da komisyon geliri artışından değil bilançonun iki ayrı hesabında izlenen konut, AVM ve ofis yatırımları ile işlenmiş gıda sektöründe faaliyet gösteren iştirakinden sağladığı yüksek yeniden değerleme gelirlerinden elde edildi."

- "Bu sayede banka son üç senede %45-38 aralığında öz kaynak getirisi sağlamakla kalmadı. Son üç senede öz kaynaklarının yaklaşık 1/3’ü büyüklüğünü aşan toplam 5,4 milyar TL serbest karşılık ayırdı."

- "Albaraka’nın enflasyonun gerileme sürecinde gayrimenkul yatırım portföy getirisinin gerileyebileceğini, katılım payı marjının ise mevduat bankalarına kıyasla gecikmeli artabileceğini öngörüyoruz."

- "Bankanın iş yapısı gereği perakende kredilerinin toplam içerisinde yer alan payı %10 düzeyindeyken, özel mevduat bankalarında bu oran kredilerin 1/3’ünü aşıyor. Bankanın aylık kredi büyüme sınırına tabii olmayan bu kalemdeki büyümesi sınırlı kaldığı için toplam TL kredi artışının da 2024 ve 2025’te sektör ortalamasının altında kalacağını öngörüyoruz."

- "Öte yandan katılım bankacılığında artan kamu rekabeti, reel faiz artışıyla beraber artan fonlama maliyetleri ve ticari kredilerde görülen aylık büyüme sınırlamaları bankanın esas net kâr payı marjında özel bankalardakine yakın düzeyde, 360 baz puan civarında bir daralmaya sebep oldu."

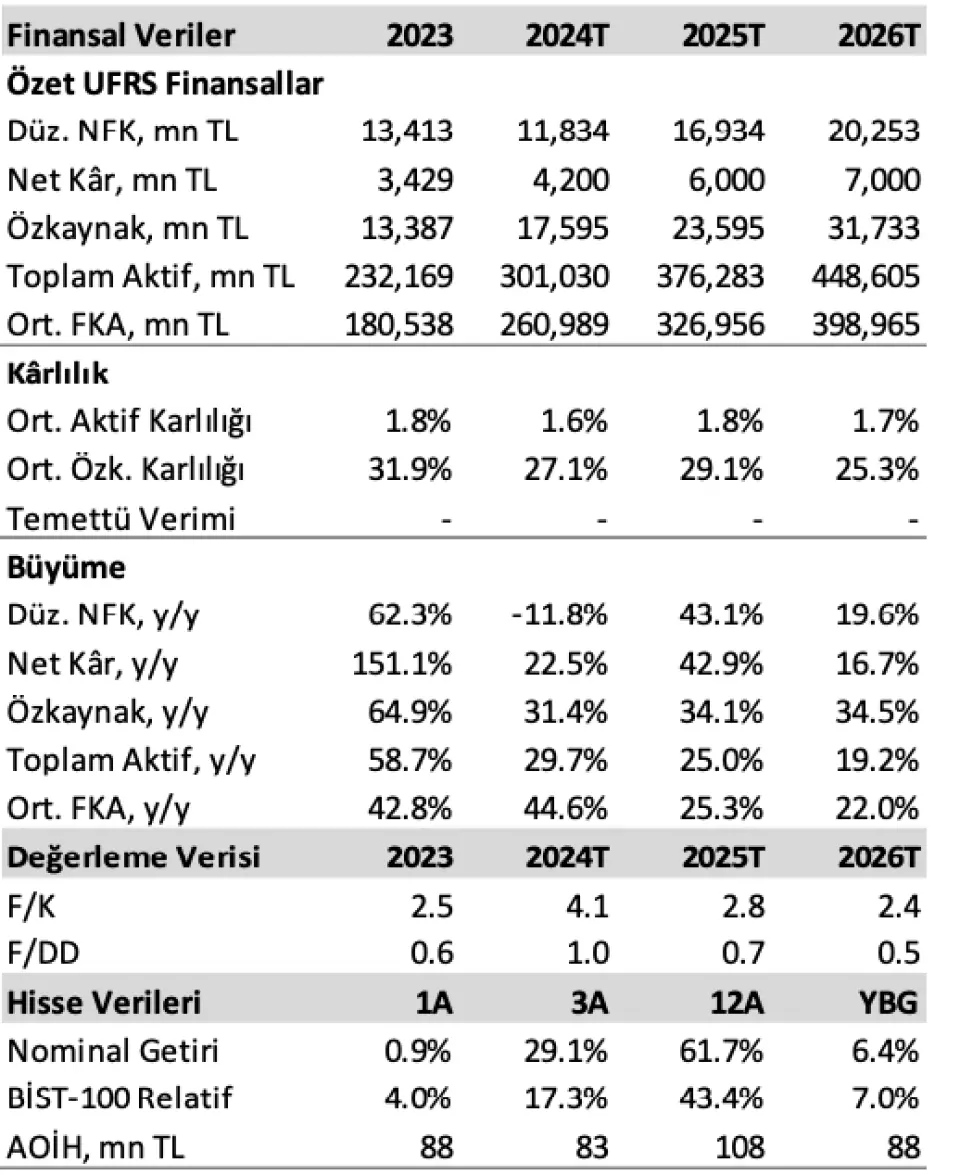

- "2024 yılında Albaraka Türk’ün 7,5 milyar TL varlık değerleme geliri (önceki yıla göre %15’in hafif altında artış) elde ederek, bunun 2,0 milyar TL’sini serbest karşılık olarak ayırmasının ardından, 2 milyar TL net kâr sağlamasını diğer taraftan 2025 ve 2026'da enflasyona ve sektör koşullarına bağlı olarak gayrimenkul değerleme katkısının TÜFE’nin belirgin altında %10-15 aralığında olacağı ve serbest karşılık ayrılmayacağı varsayımı ile net kârın 6,0 ve 7,0 milyar TL ve öz kaynak getirisinin %30 ve %25 düzeyinde olacağı öngörülebilir."

- "Hisse senedi endeks ağırlığı düşük kalsa da Albaraka Türk BIST30 katılım endeksindeki tek finans şirketi olma özelliği ile kurumsal yatırımcıların yakından izlediği hisseler arasında bulunuyor."

- "Hissede kurumsal yatırımcı payı 2019 yılı sonunda %30'dan 2024 başında %55'e ve 2025 başı itibarıyla %68’e çıktı. Hissede nispeten küçük halka açık piyasa değeri (200 milyon doların altı) ve işlem hacmi (3 aylık dönemin günlük ortalaması 3 milyon doların altında) ile fiyatta dalgalanma riski mevcut."

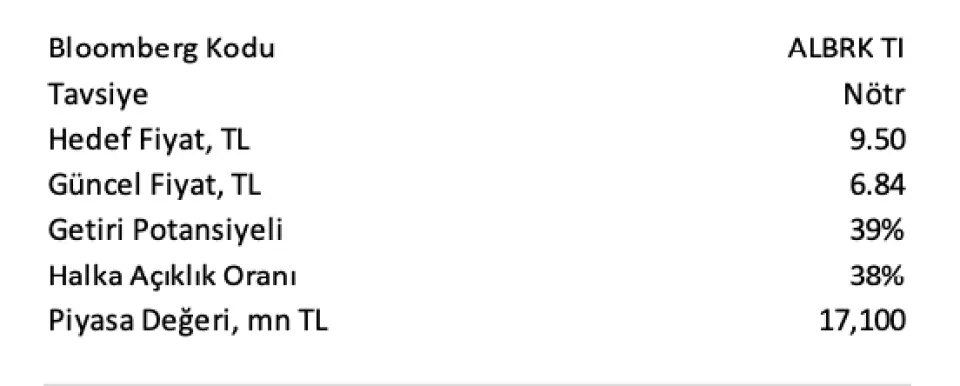

ALBRK Hissesi Hedef Fiyat

- AK Yatırım Albaraka Türk (ALBRK) hissesi için hedef fiyat, yatırım görüşü ve getiri potansiyeli açıkladı.

- AK Yatırım, ALBRK hissesi 12 aylık fiyat hedefimizi %19 artışla 9,50 TL'ye çıkardığını duyurdu. ALBRK hissesi yıllık getiride banka sektör endeksinin üzerinde %62 getiri sağladı.

- AK Yatırım, güçlü hisse performansından sonra enflasyonda düşüşün etkisini rakiplere göre sınırlı bulduğundan dolayı yatırım görüşünü ‘Nötr’ olarak güncellediğini ifade etti.

- 12 aylık fiyat hedef fiyat için ima edilen 2026 F/DD oranı 0,75x seviyesinde ve bankanın tarihi en yüksek 1 yıl ileri F/DD oranı 0,86x’de bulunuyor.