100 TL lik Turkcell TCELL Hissesine 145 TL Hedef Fiyat Geldi

100 TL lik Turkcell TCELL Hissesine 145 TL Hedef Fiyat Geldi. Borsa aracı kurumların hazırladıkları model portföylerin vazgeçilmez hissesi olan TCELL için yeni hedef fiyat raporu Gedik Yatırım' dan geldi.

Yayınlama Tarihi: 11.10.2025 21:45

—

Son Güncelleme: 11.10.2025 21:45

100 TL lik Turkcell TCELL Hissesine 145 TL Hedef Fiyat Geldi. Borsa aracı kurumların hazırladıkları model portföylerin vazgeçilmez hissesi olan TCELL için yeni hedef fiyat raporu Gedik Yatırım' dan geldi.

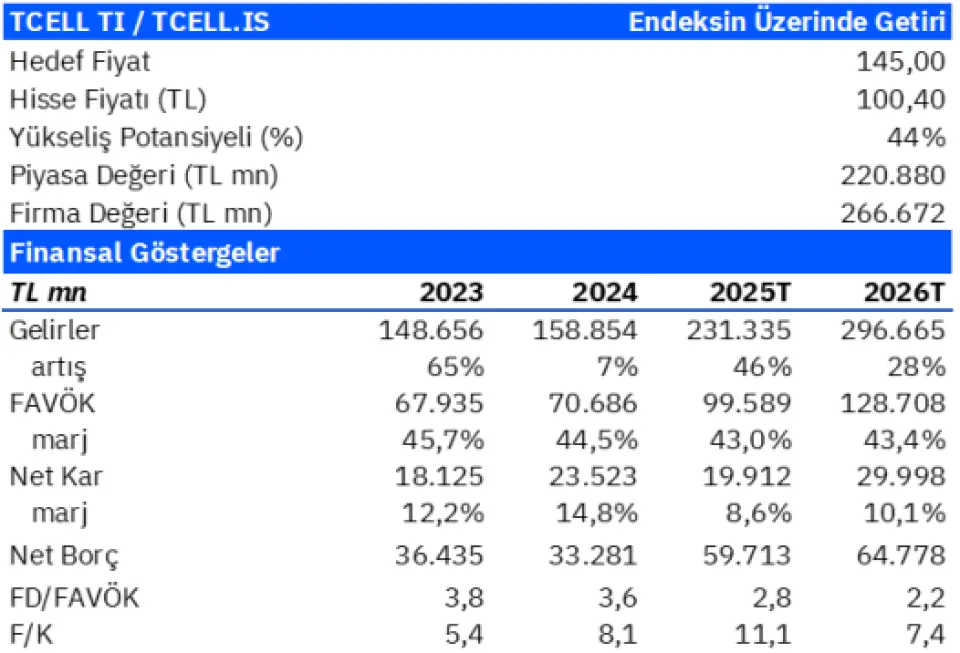

Kurum TCELL hissei için 145 TL hedef fiyat açıkladı. Bu durumda 100 TL civarından işlem gören hissede kazanç potansiyeli %45 oranında olacak.

Gedik Yatırım TCELL raporu

➢ 5G ihalesi öncesinde güncel borçluluk durumunu (Düzeltilmiş Haz25: 45.8 milyar TL; 0.5x Net Borç/FAVÖK) oldukça sağlıklı olarak yorumluyoruz.

➢ Turkcell Turkiye abone sayısı Haz25 itibariyle ~43.5mn aboneye ulaşırken (Ara24: 43.1, Ara23: 42.5mn, Ara22: 41.7mn), M2M hariç mobil ARPU tarafında 353TL (2024R: 323TL) ve Fiber ARPU’da 418TL (2024R: 368TL)’ye ulaşılmıştır. Alım gücü, hanehalkı talebi ve kullanım alışkanlıkları açısından düşündüğümüzde, reel ARPU büyümesinin ivmelenmesini bekleriz.

➢ Enflasyonist yansımaların yoğun olduğu 2022 yılında; Telekom sektörünün sözleşmeli müşteri yapısı nedeniyle fiyat yansıtmalarını gerçekleştiremeyen Turkcell payları, 2022 yılında BIST-100 göreceli olarak %30 negatif ayrıştı. Bu derin ayrışmanın ardından fiyat yansıtmaların güçlenmesiyle iyileşen finansalların ardından 2023 yılında %11’lik ve 2024 yılında %30’luk endeks göreceli getiri görmüştük. YBB endeks göreceli getiri ise %1 seviyesindedir. ARPU artışlarının bir miktar daha belirginleştiği finansallarda, sanayi şirketlerine göre pozitif ayrışmanın 2Y25’te de devam etmesini bekliyoruz; ancak müşteri kazanımları tarafında ivmenin kaybolduğunu, bu durumun şirket payları üzerinde aşağı yönlü riskler barındırdığını (bir miktar da fiyatlandığını) düşünüyoruz.

➢ Uzun vadede ise; mobil penetrasyonun gelişmiş ülkelerde %135 seviyelerine kadar yakınsandığını, Türkiye’de de sosyal medya kullanım alışkanlıkları/genç nüfus oranı/çevre ülkelerden alınan göç/popülasyon artış hızı vb. sebeplerden ötürü gelecek yıllarda penetrasyondaki artışın ivmelenmesini bekliyoruz. Benzer durumun geniş bant tarafında da Turkcell’e büyüme avantajı sunacağını düşünüyoruz.

➢ Ülke genelinde yatırımlarla genişleyen fiber ağının da etkisiyle 5G teknolojisinin etkin kullanımının gelecek yıllarda başlaması öngörülüyor. Yine uzun vadede; 5G, IOT, Fintech, Metaverse gibi alanların/teknolojilerin olgunlaşmaya başlamasının ardından mobil operatörlerin hali hazırdaki defansif yapılarına ek olarak, gelecek birkaç on yıllık periyotta önemli büyüme avantajlarının bulunduğuna da inanıyoruz.

➢ Şirket payları, 2025 beklentilerimize göre 2,8x FD/FAVÖK çarpanı ile işlem görmektedir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Kurum TCELL hissei için 145 TL hedef fiyat açıkladı. Bu durumda 100 TL civarından işlem gören hissede kazanç potansiyeli %45 oranında olacak.

Gedik Yatırım TCELL raporu

➢ 5G ihalesi öncesinde güncel borçluluk durumunu (Düzeltilmiş Haz25: 45.8 milyar TL; 0.5x Net Borç/FAVÖK) oldukça sağlıklı olarak yorumluyoruz.

➢ Turkcell Turkiye abone sayısı Haz25 itibariyle ~43.5mn aboneye ulaşırken (Ara24: 43.1, Ara23: 42.5mn, Ara22: 41.7mn), M2M hariç mobil ARPU tarafında 353TL (2024R: 323TL) ve Fiber ARPU’da 418TL (2024R: 368TL)’ye ulaşılmıştır. Alım gücü, hanehalkı talebi ve kullanım alışkanlıkları açısından düşündüğümüzde, reel ARPU büyümesinin ivmelenmesini bekleriz.

➢ Enflasyonist yansımaların yoğun olduğu 2022 yılında; Telekom sektörünün sözleşmeli müşteri yapısı nedeniyle fiyat yansıtmalarını gerçekleştiremeyen Turkcell payları, 2022 yılında BIST-100 göreceli olarak %30 negatif ayrıştı. Bu derin ayrışmanın ardından fiyat yansıtmaların güçlenmesiyle iyileşen finansalların ardından 2023 yılında %11’lik ve 2024 yılında %30’luk endeks göreceli getiri görmüştük. YBB endeks göreceli getiri ise %1 seviyesindedir. ARPU artışlarının bir miktar daha belirginleştiği finansallarda, sanayi şirketlerine göre pozitif ayrışmanın 2Y25’te de devam etmesini bekliyoruz; ancak müşteri kazanımları tarafında ivmenin kaybolduğunu, bu durumun şirket payları üzerinde aşağı yönlü riskler barındırdığını (bir miktar da fiyatlandığını) düşünüyoruz.

➢ Uzun vadede ise; mobil penetrasyonun gelişmiş ülkelerde %135 seviyelerine kadar yakınsandığını, Türkiye’de de sosyal medya kullanım alışkanlıkları/genç nüfus oranı/çevre ülkelerden alınan göç/popülasyon artış hızı vb. sebeplerden ötürü gelecek yıllarda penetrasyondaki artışın ivmelenmesini bekliyoruz. Benzer durumun geniş bant tarafında da Turkcell’e büyüme avantajı sunacağını düşünüyoruz.

➢ Ülke genelinde yatırımlarla genişleyen fiber ağının da etkisiyle 5G teknolojisinin etkin kullanımının gelecek yıllarda başlaması öngörülüyor. Yine uzun vadede; 5G, IOT, Fintech, Metaverse gibi alanların/teknolojilerin olgunlaşmaya başlamasının ardından mobil operatörlerin hali hazırdaki defansif yapılarına ek olarak, gelecek birkaç on yıllık periyotta önemli büyüme avantajlarının bulunduğuna da inanıyoruz.

➢ Şirket payları, 2025 beklentilerimize göre 2,8x FD/FAVÖK çarpanı ile işlem görmektedir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!