Ağustos Ayında Bütçe 96,7 Milyar Lira Fazla Verdi

Ağustos Ayında Bütçe 96,7 Milyar Lira Fazla Verdi. Enflasyonu düşürmeye yönelik atılan ekonomik adımlar yavaş yavaş sonuç verirken, Ağustos ayında bütçede 96,7 milyar Lira fazla oluştu.

Yayınlama Tarihi: 16.09.2025 17:00

—

Son Güncelleme: 16.09.2025 17:00

Ağustos Ayında Bütçe 96,7 Milyar Lira Fazla Verdi. Enflasyonu düşürmeye yönelik atılan ekonomik adımlar yavaş yavaş sonuç verirken, Ağustos ayında bütçede 96,7 milyar Lira fazla oluştu.

Hazinen tarafından açıklanan verileri Şeker Yatırım değerlendirdi.

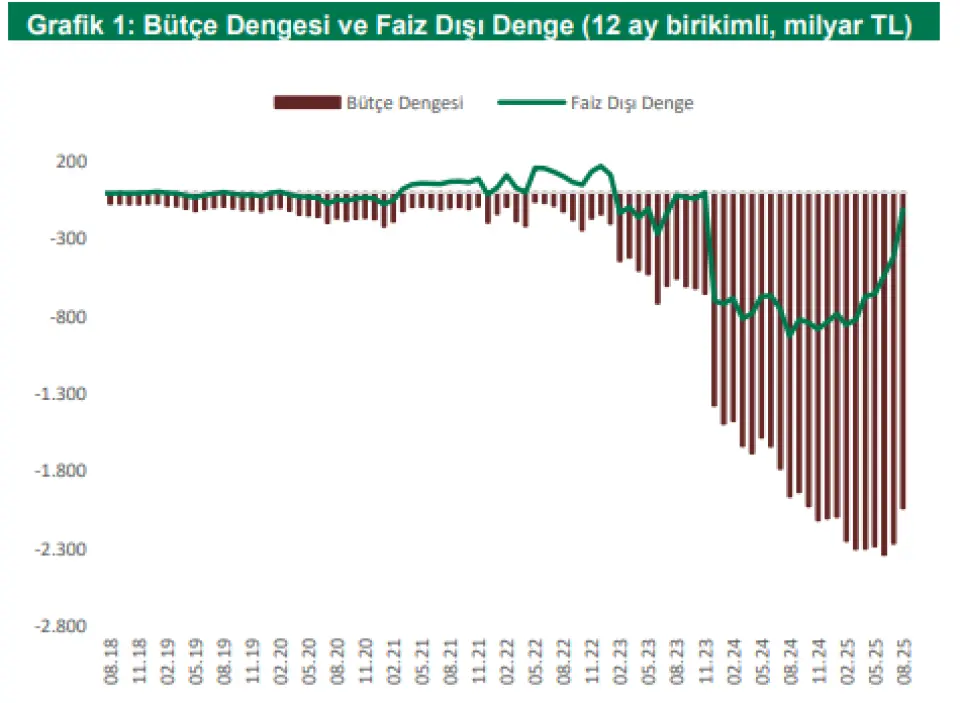

Hazine ve Maliye Bakanlığının yayımladığı ağustos ayı merkezi yönetim bütçe verilerine göre bütçe gelirleri 1.288 milyar TL, bütçe giderleri 1.191,3 milyar TL olmuştur. Aynı dönemde faiz dışı bütçe giderleri 1.011,6 milyar TL olarak gerçekleşmiştir. Bu veriler eşliğinde bütçe fazlası 96,7 milyar TL olurken faiz dışı denge 276,4 milyar TL fazla vermiştir. Bu ayki ivmenin arkasında temel olarak 293 milyar TL seviyesindeki kurumlar vergisi tahsilatı var. Bu mevsimsel etkiden arındırıldığında bütçede yataya yakın ve açık seyir devam ediyor. Öte yandan cari transferler tekrar 450 milyar TL seviyesine yükselmiştir. Bu kalemden ağustosta Elektrik Üretim AŞ’ye 27 milyar ve BOTAŞ’a 18 milyar TL cari transfer yapılmıştır.

Ocak-Ağustos döneminde BOTAŞ ve Elektrik Üretim AŞ’ye toplam 266,7 milyar transfer gerçekleştirilmiştir. Aynı dönemde toplam faiz giderlerinin 1,42 trilyon TL olduğunu hesaplarsak, bütçe üzerinde kamu borçlanma faizi ve kamu kurumlarına transferlerin ilk sekiz aydaki toplam yükü yaklaşık 1,7 trilyon TL olmuştur. Bunlar hariç tutulduğunda çekirdek gelir-gider dengesinde bütçe performansı gayet iyi durumda. Özellikle gelir vergisindeki toparlanma ve kurumlar vergisi tahsilatındaki yıl boyu performans göz önünde bulundurulduğunda çekirdek denge OVP hedeflerine doğru yakınsıyor. Enflasyonun hem para hem de maliye politikası üzerindeki bozucu etkisini bütçe rakamlarında görüyoruz. Borçlanma faizlerinin yüksek seyri, bütçe üzerindeki faiz baskısını arttırıyor.

Mali disiplin hedeflerine ulaşmada fiyat istikrarının ön koşul olduğunu görüyoruz. Fakat enflasyonun son 10 yıl ortalamasının oldukça üzerinde seyrettiği bu dönemde nedenselliğin yönü kamu maliyesinden fiyat istikrarına doğru evirilmiş durumdadır. Özetle maliye politikası kaynaklı enflasyonun yavaşlaması ile fiyat istikrarı ve akabinde mali disiplin gelecektir. Yılın geri kalanında TCMB’nin faiz indirimlerini takiben borçlanma faizlerinde ve risk primlerindeki düşüş sonrası bütçe üzerindeki faiz baskısı hafifleyecektir. Bu indirimler, 2026-2027 mali görünümüne yansıyacak olsa da beklenti yönetimi açısından kritik önem taşıyor. Hem kamu maliyesi hem de para politikasının 2025 son çeyrek itibariyle daha istikrarlı bir görünüme gireceğini düşünüyoruz.

Üretim, yatırım gibi göstergelerde beklentilerin iyileşmesini bekleyen piyasa oyuncularının odağında ekonomik ve siyasi istikrarla desteklenen düşük enflasyon-düşük faiz döngüsü vardır. Son enflasyon raporu ve gerçekleşmeleri de para politikasının hareket sahasının sonuna geldiğini ve maliye politikasına eşgüdüm kapsamında ciddi görevler düştüğünün altını çiziyor. Bütçe giderlerinde önceki yılın aynı dönemine göre %42,2 artış yaşanmıştır. En yüksek oransal artış mal ve hizmet alımı giderleri (%49,9) ve faiz giderlerinde (%85,2) yaşanırken, en yüksek gider kalemleri cari transferler (449,3 milyar TL) ve personel giderleri (303 milyar TL) olmuştur.

Bütçe gelirlerinde ise ortalama yıllık artış %86,5 seviyesindedir. En yüksek artış gelir vergisi (%80,7) ile kurumlar vergisi (%1.333,3) olarak öne çıkmıştır. Bütçe gelirlerine en yüksek düzeyde katkı sağlayan alt kalemler ise yine gelir vergisi ve kurumlar vergisi olmuştur (sırasıyla 245,9 milyar ve 292,9 milyar TL). Kurumlar vergisindeki mevsimsel etki dışlandığında bile enflasyonun oldukça üzerinde iyileşen bir vergi geliri politikası mevcut. Gider kalemleri ise enflasyon oranına yakınsamaya devam ediyor. Özellikle devletin vergi toplamadaki etkinliği gelir vergisi kanalında etkin şekilde hissediliyor. Giderler kaleminde arızi şoklar yaşanmazsa, bütçe tekrar pandemi öncesi performansına ulaşacaktır.

Özet olarak; bütçe ağustosta 96,7 milyar ve faiz dışı denge 276,4 milyar TL fazla vermiştir. Kurumlar vergisindeki tahsilat dönemlik bir bütçe fazlası yaratmıştır. Faiz giderleri hala bütçe üzerinde ciddi baskı yaratıyor diyebiliriz. Bütçe gelirleri toparlansa ve giderler kısılsa da sadece faiz ödemeleri yaklaşık %4,1 seviyesinde yıllık bütçe açığı yaratacak. Fiyat istikrarı sağlanmadan mali disipline ulaşmak oldukça güç görünüyor. Mali disiplin çıpasında bu açık %1,5-2,5 bandında seyretmiştir. Küresel borç yükü ve borçlanma faizleri üzerinde son dönemde artan riskler de kamu maliyesindeki etkinliğin öneminin bir kez daha ortaya koymuştur.

Para politikasındaki geçmiş dönem tercihlerinin kamu maliyesindeki disiplini sekteye uğrattığı bir dönem yaşıyoruz. Maliye politikasının para politikasıyla eşgüdümlü olarak sıkılaştırıcı bir yapıya dönmesi orta vadede mali disiplin ve fiyat istikrarına katkı sağlayacaktır. Vergi gelirlerinin etkinliğini arttırmak ve giderleri kısıtlayıcı yönde uygulanacak politikalar bütçe disiplininde sürekliliği de beraberinde getirecektir. Bütçe görünümünde fiyat istikrarı ile uyumlu seviyelere 2025 yılından itibaren kademeli olarak ulaşılacağı beklentimiz devam ediyor. Ekonomi politikalarındaki normalleşme sürecindeki geçişlerin ek şoklar ve tahminlerimizde güncelleme getirebileceğinin altını çizmek isteriz.

Hazinen tarafından açıklanan verileri Şeker Yatırım değerlendirdi.

Şeker Yatırım Merkezi Yönetim Bütçe Dengesi raporu:

Ağustos’ta bütçe 96,7 milyar ve faiz dışı denge 276,4 milyar TL fazla vermiştir. Kurumlar vergisi tahsilatı bütçede mevsimsel ivme getirirken, faiz hariç çekirdek dengedeki toparlanma devam ediyor…Hazine ve Maliye Bakanlığının yayımladığı ağustos ayı merkezi yönetim bütçe verilerine göre bütçe gelirleri 1.288 milyar TL, bütçe giderleri 1.191,3 milyar TL olmuştur. Aynı dönemde faiz dışı bütçe giderleri 1.011,6 milyar TL olarak gerçekleşmiştir. Bu veriler eşliğinde bütçe fazlası 96,7 milyar TL olurken faiz dışı denge 276,4 milyar TL fazla vermiştir. Bu ayki ivmenin arkasında temel olarak 293 milyar TL seviyesindeki kurumlar vergisi tahsilatı var. Bu mevsimsel etkiden arındırıldığında bütçede yataya yakın ve açık seyir devam ediyor. Öte yandan cari transferler tekrar 450 milyar TL seviyesine yükselmiştir. Bu kalemden ağustosta Elektrik Üretim AŞ’ye 27 milyar ve BOTAŞ’a 18 milyar TL cari transfer yapılmıştır.

Ocak-Ağustos döneminde BOTAŞ ve Elektrik Üretim AŞ’ye toplam 266,7 milyar transfer gerçekleştirilmiştir. Aynı dönemde toplam faiz giderlerinin 1,42 trilyon TL olduğunu hesaplarsak, bütçe üzerinde kamu borçlanma faizi ve kamu kurumlarına transferlerin ilk sekiz aydaki toplam yükü yaklaşık 1,7 trilyon TL olmuştur. Bunlar hariç tutulduğunda çekirdek gelir-gider dengesinde bütçe performansı gayet iyi durumda. Özellikle gelir vergisindeki toparlanma ve kurumlar vergisi tahsilatındaki yıl boyu performans göz önünde bulundurulduğunda çekirdek denge OVP hedeflerine doğru yakınsıyor. Enflasyonun hem para hem de maliye politikası üzerindeki bozucu etkisini bütçe rakamlarında görüyoruz. Borçlanma faizlerinin yüksek seyri, bütçe üzerindeki faiz baskısını arttırıyor.

Mali disiplin hedeflerine ulaşmada fiyat istikrarının ön koşul olduğunu görüyoruz. Fakat enflasyonun son 10 yıl ortalamasının oldukça üzerinde seyrettiği bu dönemde nedenselliğin yönü kamu maliyesinden fiyat istikrarına doğru evirilmiş durumdadır. Özetle maliye politikası kaynaklı enflasyonun yavaşlaması ile fiyat istikrarı ve akabinde mali disiplin gelecektir. Yılın geri kalanında TCMB’nin faiz indirimlerini takiben borçlanma faizlerinde ve risk primlerindeki düşüş sonrası bütçe üzerindeki faiz baskısı hafifleyecektir. Bu indirimler, 2026-2027 mali görünümüne yansıyacak olsa da beklenti yönetimi açısından kritik önem taşıyor. Hem kamu maliyesi hem de para politikasının 2025 son çeyrek itibariyle daha istikrarlı bir görünüme gireceğini düşünüyoruz.

Üretim, yatırım gibi göstergelerde beklentilerin iyileşmesini bekleyen piyasa oyuncularının odağında ekonomik ve siyasi istikrarla desteklenen düşük enflasyon-düşük faiz döngüsü vardır. Son enflasyon raporu ve gerçekleşmeleri de para politikasının hareket sahasının sonuna geldiğini ve maliye politikasına eşgüdüm kapsamında ciddi görevler düştüğünün altını çiziyor. Bütçe giderlerinde önceki yılın aynı dönemine göre %42,2 artış yaşanmıştır. En yüksek oransal artış mal ve hizmet alımı giderleri (%49,9) ve faiz giderlerinde (%85,2) yaşanırken, en yüksek gider kalemleri cari transferler (449,3 milyar TL) ve personel giderleri (303 milyar TL) olmuştur.

Bütçe gelirlerinde ise ortalama yıllık artış %86,5 seviyesindedir. En yüksek artış gelir vergisi (%80,7) ile kurumlar vergisi (%1.333,3) olarak öne çıkmıştır. Bütçe gelirlerine en yüksek düzeyde katkı sağlayan alt kalemler ise yine gelir vergisi ve kurumlar vergisi olmuştur (sırasıyla 245,9 milyar ve 292,9 milyar TL). Kurumlar vergisindeki mevsimsel etki dışlandığında bile enflasyonun oldukça üzerinde iyileşen bir vergi geliri politikası mevcut. Gider kalemleri ise enflasyon oranına yakınsamaya devam ediyor. Özellikle devletin vergi toplamadaki etkinliği gelir vergisi kanalında etkin şekilde hissediliyor. Giderler kaleminde arızi şoklar yaşanmazsa, bütçe tekrar pandemi öncesi performansına ulaşacaktır.

Özet olarak; bütçe ağustosta 96,7 milyar ve faiz dışı denge 276,4 milyar TL fazla vermiştir. Kurumlar vergisindeki tahsilat dönemlik bir bütçe fazlası yaratmıştır. Faiz giderleri hala bütçe üzerinde ciddi baskı yaratıyor diyebiliriz. Bütçe gelirleri toparlansa ve giderler kısılsa da sadece faiz ödemeleri yaklaşık %4,1 seviyesinde yıllık bütçe açığı yaratacak. Fiyat istikrarı sağlanmadan mali disipline ulaşmak oldukça güç görünüyor. Mali disiplin çıpasında bu açık %1,5-2,5 bandında seyretmiştir. Küresel borç yükü ve borçlanma faizleri üzerinde son dönemde artan riskler de kamu maliyesindeki etkinliğin öneminin bir kez daha ortaya koymuştur.

Para politikasındaki geçmiş dönem tercihlerinin kamu maliyesindeki disiplini sekteye uğrattığı bir dönem yaşıyoruz. Maliye politikasının para politikasıyla eşgüdümlü olarak sıkılaştırıcı bir yapıya dönmesi orta vadede mali disiplin ve fiyat istikrarına katkı sağlayacaktır. Vergi gelirlerinin etkinliğini arttırmak ve giderleri kısıtlayıcı yönde uygulanacak politikalar bütçe disiplininde sürekliliği de beraberinde getirecektir. Bütçe görünümünde fiyat istikrarı ile uyumlu seviyelere 2025 yılından itibaren kademeli olarak ulaşılacağı beklentimiz devam ediyor. Ekonomi politikalarındaki normalleşme sürecindeki geçişlerin ek şoklar ve tahminlerimizde güncelleme getirebileceğinin altını çizmek isteriz.