Demir Çelik Hissesinde Hedef Yükseldi AL Tavsiyesi Geldi

Demir Çelik Hissesinde Hedef Yükseldi AL Tavsiyesi Geldi. Borsanın demir çelik devinde hedef fiyat yükseltildi. Vakıf Yatırım beklentisini yukarı çekerek AL tavsiyesi verdi.

Yayınlama Tarihi: 11.08.2025 11:45

—

Son Güncelleme: 11.08.2025 11:45

Demir Çelik Hissesinde Hedef Yükseldi AL Tavsiyesi Geldi. Borsanın demir çelik devinde hedef fiyat yükseltildi. Vakıf Yatırım beklentisini yukarı çekerek AL tavsiyesi verdi.

Vakıf Yatırım KRDMD hissesinde hedef fiyatını yükseltti. Hisseye daha önce verilen 36 Lira hedef fiyat 37,5 Liraya yükseltildi. Banka aracı kurum hisseye AL tavsiyesi verdi. ve endekse paralel getiri beklediğini açıkladı.

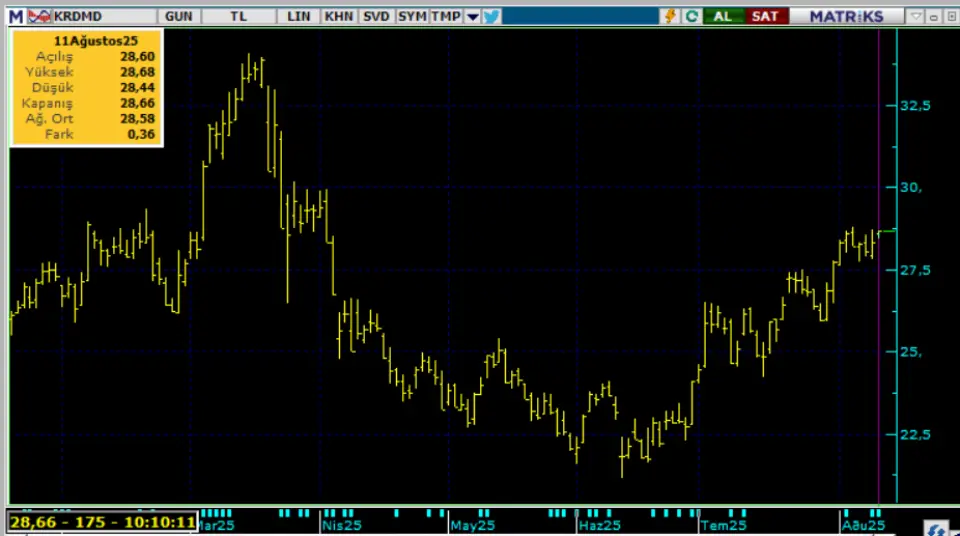

KRDMD günlük grafik:

Vakıf Yatırım (+) Kardemir (KRDMD) raporu:

Kardemir, yılın ikinci çeyreğinde hem beklentimizin (108 mn TL) hem de piyasa beklentisinin (62 mn TL) oldukça üzerinde, 1,3 mlr TL net kar (2Ç24: 1,25 mlr TL net zarar) açıkladı.

Net karın beklentilerin üzerinde gerçekleşmesinde, bu çeyrekte kaydedilen 408 mn TL’lik parasal kazanç ile 780 mn TL tutarındaki ertelenmiş vergi geliri etkili oldu. Ayrıca bu dönemde FAVÖK’teki artış ve net finansman giderlerinin yıllık bazda %92,2 gerilemesi de net kar için destekleyici oldu. Satış hacmi yıllık bazda %22 artarak 600.793 tona yükselirken, ürün satış fiyatlarında ise düşüş görüldü.

Toplam satış gelirleri beklentimizin (14,2 mlr TL) ve piyasa beklentisinin (14,3 mlr TL) hafif üzerinde, yıllık %2 düşüşle 14,6 mlr TL olarak gerçekleşti.

FAVÖK, ikinci çeyrekte beklentilere paralel yıllık %143 artışla 1,2 mlr TL’ye ulaştı. FAVÖK marjı ise yıllık 4,7 puan artışla %7,9 seviyesinde gerçekleşti. Öte yandan, şirketin net borç pozisyonu, 1Ç25’teki 5,0 mlr TL seviyesinden %36,1 artışla 6,9 mlr TL’ye yükseldi.

Yorum:

Finansal sonuçlar öncesinde, şirket hisseleri endeksten son üç ayda %1,0 ve son bir ayda ise %4,7 pozitif ayrıştı. Operasyonel performansı beklentilerle uyumlu gerçekleşen ve net karı beklentilerin üzerinde açıklanan şirket finansallarına piyasa tepkisinin sınırlı pozitif olmasını bekleriz.

Kardemir için 36,0 TL olan hisse başı hedef fiyatımızı 37,5 olarak güncelliyor, kısa vadeli “Endekse Paralel Getiri”, uzun vadeli “AL” önerimizi ise sürdürüyoruz.

Vakıf Yatırım KRDMD hissesinde hedef fiyatını yükseltti. Hisseye daha önce verilen 36 Lira hedef fiyat 37,5 Liraya yükseltildi. Banka aracı kurum hisseye AL tavsiyesi verdi. ve endekse paralel getiri beklediğini açıkladı.

KRDMD günlük grafik:

Vakıf Yatırım (+) Kardemir (KRDMD) raporu:

Kardemir, yılın ikinci çeyreğinde hem beklentimizin (108 mn TL) hem de piyasa beklentisinin (62 mn TL) oldukça üzerinde, 1,3 mlr TL net kar (2Ç24: 1,25 mlr TL net zarar) açıkladı.

Net karın beklentilerin üzerinde gerçekleşmesinde, bu çeyrekte kaydedilen 408 mn TL’lik parasal kazanç ile 780 mn TL tutarındaki ertelenmiş vergi geliri etkili oldu. Ayrıca bu dönemde FAVÖK’teki artış ve net finansman giderlerinin yıllık bazda %92,2 gerilemesi de net kar için destekleyici oldu. Satış hacmi yıllık bazda %22 artarak 600.793 tona yükselirken, ürün satış fiyatlarında ise düşüş görüldü.

Toplam satış gelirleri beklentimizin (14,2 mlr TL) ve piyasa beklentisinin (14,3 mlr TL) hafif üzerinde, yıllık %2 düşüşle 14,6 mlr TL olarak gerçekleşti.

FAVÖK, ikinci çeyrekte beklentilere paralel yıllık %143 artışla 1,2 mlr TL’ye ulaştı. FAVÖK marjı ise yıllık 4,7 puan artışla %7,9 seviyesinde gerçekleşti. Öte yandan, şirketin net borç pozisyonu, 1Ç25’teki 5,0 mlr TL seviyesinden %36,1 artışla 6,9 mlr TL’ye yükseldi.

Yorum:

Finansal sonuçlar öncesinde, şirket hisseleri endeksten son üç ayda %1,0 ve son bir ayda ise %4,7 pozitif ayrıştı. Operasyonel performansı beklentilerle uyumlu gerçekleşen ve net karı beklentilerin üzerinde açıklanan şirket finansallarına piyasa tepkisinin sınırlı pozitif olmasını bekleriz.

Kardemir için 36,0 TL olan hisse başı hedef fiyatımızı 37,5 olarak güncelliyor, kısa vadeli “Endekse Paralel Getiri”, uzun vadeli “AL” önerimizi ise sürdürüyoruz.