Enflasyon Gıda Enerji Hizmetler Tarafında Ne Şekilde Yansıdı

Enflasyon Gıda Enerji Hizmetler Tarafında Ne Şekilde Yansıdı? TÜİK tarafından açıklanan enflasyon rakamları gıda, enerji, hizmetler ve temel mallar alanlarında ne şekilde yansıdı? Ak Yatırım enflasyon rakamını kalem kalem inceledi.

Yayınlama Tarihi: 08.09.2025 15:45

—

Son Güncelleme: 08.09.2025 15:45

Enflasyon Gıda Enerji Hizmetler Tarafında Ne Şekilde Yansıdı? TÜİK tarafından açıklanan enflasyon rakamları gıda, enerji, hizmetler ve temel mallar alanlarında ne şekilde yansıdı? Ak Yatırım enflasyon rakamını kalem kalem inceledi.

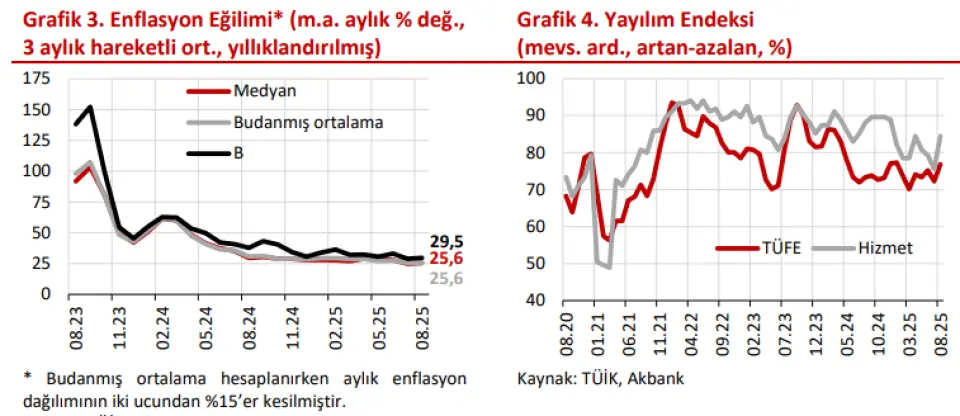

Tüketici enflasyonu aylık %2,04, yıllık %33,0 ile piyasa beklentilerinin üstünde kaldı. Temmuz ayındaki tek seferlik etkilerin (≈0,9 puan) ortadan kalkmasına rağmen gıda enflasyonundaki bozulma enflasyondaki iyileşmeyi engelledi. Doğrudan yaklaşımla mevsimsellikten arındırılmış (m.a.) TÜFE aylık artışının %2,6 ile önceki aya kıyasla (%2,3) hızlandığını hesaplıyoruz. Bununla birlikte dağılım bazlı eğilim göstergelerinden medyan ve budanmış enflasyon oranlarının (m.a.) aylık %2,0 ve %1,8 ile son dönemdeki eğilimlerinin etrafında kalmaya devam etmesi, enflasyon eğilimindeki bozulmanın genele yayılmadığına işaret ediyor. Dolayısıyla, yıllıklandırılmış enflasyon eğilimi %27 civarında seyretmeye devam ediyor. Ancak, medyan enflasyondaki katılık, enflasyon eğiliminde arzulanan ilave iyileşmenin daha maliyetli bir süreç gerektirebileceğine işaret ediyor.

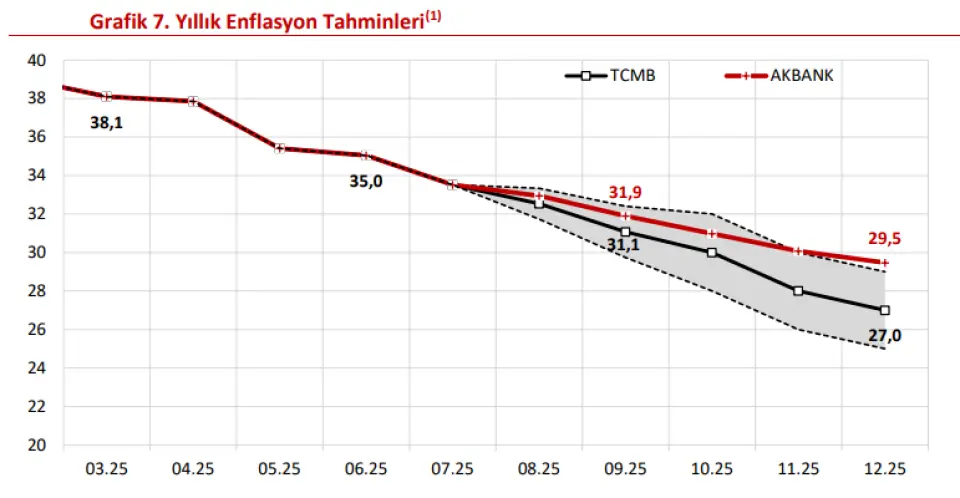

Mevcut görünüm altında, yıl sonunda enflasyonun TCMB tahmin bandı içerisinde kalma olasılığı azalıyor. Temmuz sonlarından bu yana Türk lirasındaki değer kaybı eğiliminin törpülenmiş olmasına rağmen, ikinci çeyrek milli gelir verilerinin de işaret ettiği üzere talep koşullarında henüz TCMB’nin öngördüğü ölçüde bir zayıflamam olmaması enflasyon eğiliminde ilave iyileşmeyi engelliyor. Diğer taraftan, TCMB temmuz PPK toplantısındaki iletişiminde takip edecek faiz adımlarının büyüklüğüne yönelik kararı veri akışına bağlamış ve duruşu buna göre gözden geçireceğini belirtmişti. Bu iletişim çerçevesiyle tutarlı olarak, öngörülenden güçlü gelen büyüme ve enflasyon verileri ile siyasi gelişmelerin faiz indirim adımlarını sınırlamasını bekliyoruz.

Bu bilgiler ışığında daha önce önümüzdeki üç toplantıda sırasıyla 300 – 200 – 200 (yıl sonu %36,0) şeklindeki faiz indirim patikamızı 200 – 200 – 200 (yıl sonu: %37,0) olarak güncelliyoruz. 2025 sonu enflasyon tahminimizi ise şimdilik %29,5 olarak korurken, risklerin ağırlıklı olarak yukarı yönlü olduğunu not ediyoruz.

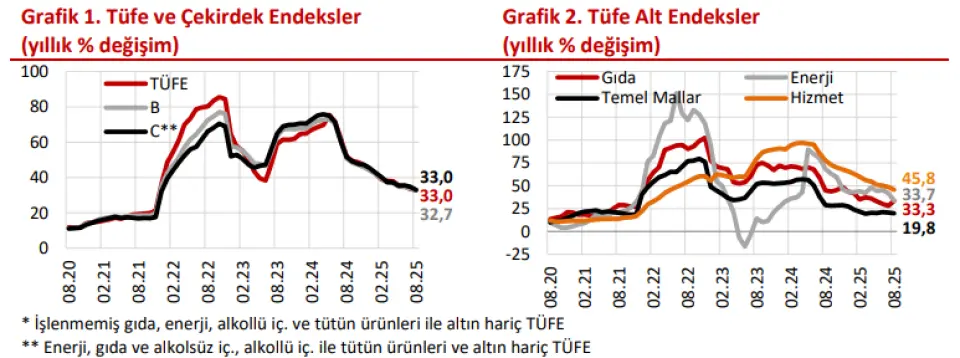

Çekirdek göstergelerin yıllık enflasyonları da geriledi. B endeksi yıllık enflasyonu 1,1 puan gerileyerek %32,7, C endeksi yıllık enflasyonu ise 1,7 puan azalışla %33,0 olarak gerçekleşti (Grafik 1, Tablo 3).

Detaylar şu şekilde:

• Gıda: Son üç ayda TÜFE’nin beklentilerin altında gerçekleşmesinde ana belirleyici olan gıda grubunda aylık enflasyon ağustosta hem işlenmiş hem de işlenmemiş gıda grubu kaynaklı olarak ivmelendi. Gıda fiyatları aylık bazda %3,0 artarken, grup yıllık enflasyonu %28,0’den %33,3’e yükseldi. Böylelikle kasım ayından bu yana ilk kez gıda yıllık enflasyonu manşet enflasyonun üzerine çıkmış oldu. Mevsimsellikten arındırılmış aylık fiyat artışı ise yaklaşık %4,0 ile marttan bu yana en yüksek değerini aldı. İşlenmemiş gıda grubunda, zirai don ve kuraklığa rağmen son dönemde olumlu seyreden taze meyve ve sebze enflasyonunda ağustosta bozulma gözlendi. Taze meyve ve sebze fiyatları (m.a.) aylık %6,3 artarken (ham veri: %2,3), bu artışta meyve fiyatları daha belirleyici oldu. Diğer işlenmemiş gıda grubunda da et fiyatları kaynaklı enflasyonda artış kaydedildi. İşlenmiş gıda fiyatlarında da aylık bazda %3,8 ile belirgin bir artış kaydedildi. Özellikle ekmek ve un fiyatlarındaki artışların (%8,1) etkisiyle ekmek ve tahıllar grubundaki artışlar öne çıktı. Çiğ süt alım fiyatındaki artışın süt ürünlerine yansımaları da gözlenirken, şekerleme ve atıştırmalık ürünlerde fiyat artışları devam etti.

• Enerji: Enerji grubunda aylık enflasyon geçen ayki yönetilen/yönlendirilen ve vergi fiyat ayarlamalarının etkisinin ortadan kalkmasıyla %0,6’ya geriledi. Grup yıllık enflasyonu ise baz etkisiyle %41,9’dan %33,7’ye indi.

• Temel mallar: Temel mallarda aylık enflasyon giyim grubundaki mevsimsel fiyat düşüşünün etkisiyle %0,5 ile sınırlı kalmaya devam etti. Mevsimsellikten arındırılmış fiyat artışını %1,2 ile geçen aya benzer seviyede hesaplıyoruz. Grup yıllık enflasyonu ise 0,9 puan azalarak %19,8 oldu (Grafik 2, Tablo 2). Giyim ve ayakkabı enflasyonunda saha gözlemlerimize ve alternatif ölçümlere kıyasla belirgin ayrışma devam ediyor. Giyim fiyatları mevsimsel etkilerle aylık %0,8 azalırken, “m.a.” olarak da ılımlı (%0,7) arttı. Giyim yıllık enflasyonu 1,2 puan azalışla %8,8 olurken, İTO endeksinde %41,1 düzeyinde. Altın hariç dayanıklı mal aylık enflasyonu (m.a.) %1,1 ile geçen aya yavaşladı. Aylık fiyat artış oranı kur artış eğilimiyle büyük bir benzerlik gösteriyor. Nisan ayından bu yana %1,8 civarında bir artış eğiliminde olan döviz kuru, son 1 aylık dönemde daha sınırlı bir artış sergilemesi grup fiyatlarına olumlu yansımış görünüyor. Ayrıca, otomobillerden alınan ÖTV’de gerçekleşen düzenlemenin fiyat endeksine yansıması sınırlı (%0,84) oldu. Bu gelişmede fiyatı belirgin artan elektrikli otomobillerin TÜFE sepeti içindeki ağırlığının düşük olması ve düzenleme sonrası fiyatı düşen araçların endekste daha yüksek ağırlığa sahip olması rol oynadı.

• Hizmetler: Hizmet enflasyonundaki atalet sürüyor. Hizmet fiyatları aylık %2,7 artarken, “m.a.” olarak aylık artışın %3 civarındaki seyrini koruduğunu hesaplıyoruz. Grup yıllık enflasyonu ise 2,7 puan daha düşerek %45,8’e geriledi. Hizmet grubu, en yüksek yıllık enflasyona sahip ana grup olmayı sürdürüyor (Grafik 2). Alt kalemlere baktığımızda kira (m.a.) aylık enflasyonunda %4 civarındaki katılık korunuyor. Lokanta-oteller ve ulaştırma hizmetlerinde de aylık enflasyon eğilimi geçen aya göre bir miktar yükseldi (sırasıyla 2,6 ve %3,1). Haberleşme hizmetleri ve diğer hizmetlerde ise geçen aya kıyasla daha olumlu bir görünüm mevcut.

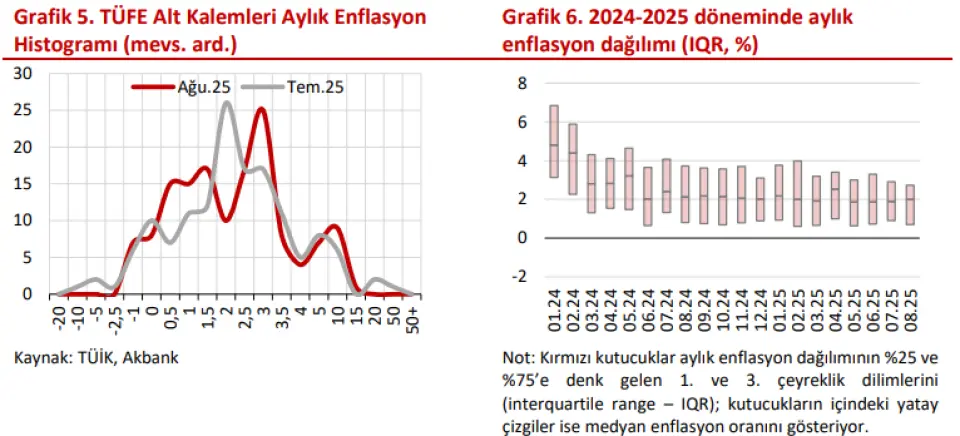

Doğrudan yaklaşımla mevsimsellikten arındırılmış (m.a.) TÜFE aylık artışını %2,6 (önceki %2,3) olarak hesaplıyoruz. Temmuz ayında doğal gaz başta olmak üzere yönetilen/yönlendirilen fiyat ve vergi ayarlamalarının etkisinin (0,9 puan) çıkmasına rağmen enflasyon eğiliminde iyileşmeyi engelleyen ana unsur gıda enflasyonu oldu. Nitekim gıda kalemlerini içeren TÜFE ve B endeksinde eğilimler (sırasıyla %2,6 ve %2,3) geçen aya göre (sırasıyla %2,3 ve %2,2) daha yüksek. Sigara fiyatlarında artışının devam etmesi de enflasyona 0,2 puan katkı yaptı. Diğer taraftan, dağılım bazlı eğilim göstergelerinden medyan ve budanmış enflasyon oranları aylık %2,0 ve %1,8 (önceki %1,9 ve %2,0) düzeyinde. Yıllıklandırılmış enflasyon eğilimi %27 civarında seyretmeye devam ediyor (Grafik 3). Aylık enflasyondaki bozulmaya rağmen, medyan göstergenin %2 civarındaki değerini korumuş olması ve IQR (interquartile range) bant genişliğinin aşağı doğru genişlemiş olması genele yayılan bir kötüleşme olmadığına işaret ediyor (Grafik 6). Bunlara ilaveten TÜFE alt kalemlerinin dağılımında da bozulma sınırlı kaldı (Grafik 5). Ancak, medyan enflasyonun uzun süredir daha aşağı inmemesi, enflasyon eğiliminde arzulanan ilave iyileşmenin daha maliyetli bir süreç gerektirebileceğine işaret ediyor.

Mevcut görünüm altında, yıl sonunda enflasyonun TCMB tahmin bandı içerisinde kalma olasılığı azalıyor. Temmuz sonlarından bu yana Türk lirasındaki değer kaybı eğiliminin törpülenmiş olmasına rağmen, ikinci çeyrek milli gelir verilerinin de işaret ettiği üzere talep koşullarında henüz TCMB’nin öngördüğü ölçüde bir zayıflamam olmaması enflasyon eğiliminde ilave iyileşmeyi engelliyor. Diğer taraftan, TCMB temmuz PPK toplantısındaki iletişiminde takip edecek faiz adımlarının büyüklüğüne yönelik kararı veri akışına bağlamış ve duruşu buna göre gözden geçireceğini belirtmişti. Bu iletişim çerçevesiyle tutarlı olarak, öngörülenden güçlü gelen büyüme ve enflasyon verileri ile siyasi gelişmelerin faiz indirim adımlarını sınırlamasını bekliyoruz. Bu bilgiler ışığında daha önce önümüzdeki üç toplantıda sırasıyla 300 – 200 – 200 (yıl sonu %36,0) şeklindeki faiz indirim patikamızı 200 – 200 – 200 (yıl sonu: %37,0) olarak güncelliyoruz. 2025 sonu enflasyon tahminimizi ise şimdilik %29,5 olarak korurken, risklerin ağırlıklı olarak yukarı yönlü olduğunu not ediyoruz (Grafik 7).

Yİ-ÜFE ağustos ayında aylık %2,48 arttı. Böylece yıllık üretici enflasyonu %24,2’den %25,2’ye yükseldi (Tablo 3). Enerji grubunda görece daha kuvvetli fiyat artışları devam etti. Elektrik, gaz üretimi ve dağıtımındaki %10,1 artış enerji kalemindeki artışın ana belirleyicisi oldu. Dayanıksız tüketim malı aylık enflasyonunda da gıda, giyim ve tütün kaynaklık hızlanma gerçekleşti. Diğer taraftan, ara malı, dayanıklı tüketim ve yatırım mallarında üretici fiyat artışları temmuz ayına kıyasla yavaşladı. Kurdaki ve emtia fiyatlarındaki artışların zayıflaması ve yönetilen fiyat ayarlamalarının sona ermesiyle ÜFE aylık artışında da önümüzdeki dönemde düşüş bekliyoruz.

Ak Yatırım Enflasyon Gelişmeleri Raporu (Ağustos 2025)

Makro: Güçlü büyüme ve enflasyondaki katılık faiz indirim adımlarını sınırlayacak görünüyorTüketici enflasyonu aylık %2,04, yıllık %33,0 ile piyasa beklentilerinin üstünde kaldı. Temmuz ayındaki tek seferlik etkilerin (≈0,9 puan) ortadan kalkmasına rağmen gıda enflasyonundaki bozulma enflasyondaki iyileşmeyi engelledi. Doğrudan yaklaşımla mevsimsellikten arındırılmış (m.a.) TÜFE aylık artışının %2,6 ile önceki aya kıyasla (%2,3) hızlandığını hesaplıyoruz. Bununla birlikte dağılım bazlı eğilim göstergelerinden medyan ve budanmış enflasyon oranlarının (m.a.) aylık %2,0 ve %1,8 ile son dönemdeki eğilimlerinin etrafında kalmaya devam etmesi, enflasyon eğilimindeki bozulmanın genele yayılmadığına işaret ediyor. Dolayısıyla, yıllıklandırılmış enflasyon eğilimi %27 civarında seyretmeye devam ediyor. Ancak, medyan enflasyondaki katılık, enflasyon eğiliminde arzulanan ilave iyileşmenin daha maliyetli bir süreç gerektirebileceğine işaret ediyor.

Mevcut görünüm altında, yıl sonunda enflasyonun TCMB tahmin bandı içerisinde kalma olasılığı azalıyor. Temmuz sonlarından bu yana Türk lirasındaki değer kaybı eğiliminin törpülenmiş olmasına rağmen, ikinci çeyrek milli gelir verilerinin de işaret ettiği üzere talep koşullarında henüz TCMB’nin öngördüğü ölçüde bir zayıflamam olmaması enflasyon eğiliminde ilave iyileşmeyi engelliyor. Diğer taraftan, TCMB temmuz PPK toplantısındaki iletişiminde takip edecek faiz adımlarının büyüklüğüne yönelik kararı veri akışına bağlamış ve duruşu buna göre gözden geçireceğini belirtmişti. Bu iletişim çerçevesiyle tutarlı olarak, öngörülenden güçlü gelen büyüme ve enflasyon verileri ile siyasi gelişmelerin faiz indirim adımlarını sınırlamasını bekliyoruz.

Bu bilgiler ışığında daha önce önümüzdeki üç toplantıda sırasıyla 300 – 200 – 200 (yıl sonu %36,0) şeklindeki faiz indirim patikamızı 200 – 200 – 200 (yıl sonu: %37,0) olarak güncelliyoruz. 2025 sonu enflasyon tahminimizi ise şimdilik %29,5 olarak korurken, risklerin ağırlıklı olarak yukarı yönlü olduğunu not ediyoruz.

Tüketici Fiyat Endeksi (TÜFE)

Aylık enflasyon %2,04 ile tahminimizin (aylık %1,7; yıllık %32,5) ve piyasa beklentisinin (aylık ≈%1,8; yıllık %32,6) üzerinde gerçekleşti. Böylelikle yıllık enflasyon %33,5’ten %32,95’e geriledi. Doğrudan yaklaşımla kendi hesapladığımız mevsimsellikten arındırılmış (m.a.) TÜFE aylık artışı %2,6 ile bir önceki aya (%2,3) göre arttı.Çekirdek göstergelerin yıllık enflasyonları da geriledi. B endeksi yıllık enflasyonu 1,1 puan gerileyerek %32,7, C endeksi yıllık enflasyonu ise 1,7 puan azalışla %33,0 olarak gerçekleşti (Grafik 1, Tablo 3).

Enflasyon Gelişmeleri (Ağustos 2025)

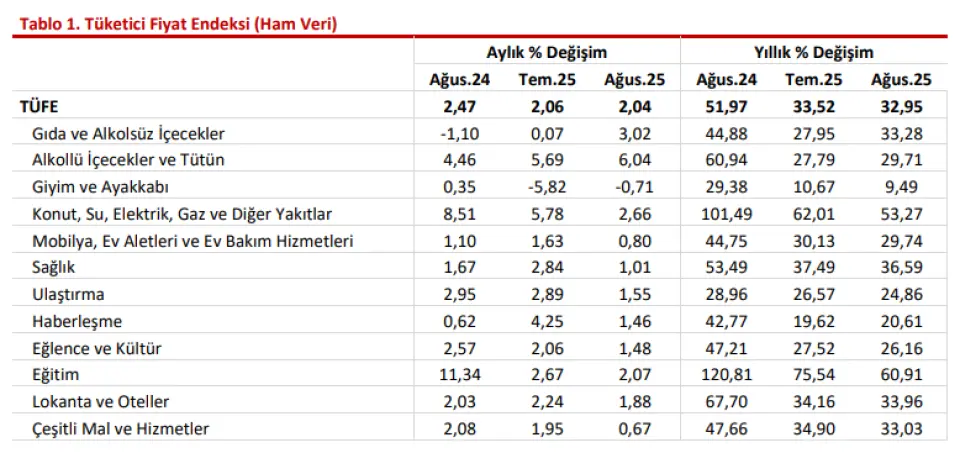

Ağustos ayında yıllık enflasyon gıda haricindeki ana grupların hepsinde geriledi (Grafik 2, Tablo 1).Detaylar şu şekilde:

• Gıda: Son üç ayda TÜFE’nin beklentilerin altında gerçekleşmesinde ana belirleyici olan gıda grubunda aylık enflasyon ağustosta hem işlenmiş hem de işlenmemiş gıda grubu kaynaklı olarak ivmelendi. Gıda fiyatları aylık bazda %3,0 artarken, grup yıllık enflasyonu %28,0’den %33,3’e yükseldi. Böylelikle kasım ayından bu yana ilk kez gıda yıllık enflasyonu manşet enflasyonun üzerine çıkmış oldu. Mevsimsellikten arındırılmış aylık fiyat artışı ise yaklaşık %4,0 ile marttan bu yana en yüksek değerini aldı. İşlenmemiş gıda grubunda, zirai don ve kuraklığa rağmen son dönemde olumlu seyreden taze meyve ve sebze enflasyonunda ağustosta bozulma gözlendi. Taze meyve ve sebze fiyatları (m.a.) aylık %6,3 artarken (ham veri: %2,3), bu artışta meyve fiyatları daha belirleyici oldu. Diğer işlenmemiş gıda grubunda da et fiyatları kaynaklı enflasyonda artış kaydedildi. İşlenmiş gıda fiyatlarında da aylık bazda %3,8 ile belirgin bir artış kaydedildi. Özellikle ekmek ve un fiyatlarındaki artışların (%8,1) etkisiyle ekmek ve tahıllar grubundaki artışlar öne çıktı. Çiğ süt alım fiyatındaki artışın süt ürünlerine yansımaları da gözlenirken, şekerleme ve atıştırmalık ürünlerde fiyat artışları devam etti.

• Enerji: Enerji grubunda aylık enflasyon geçen ayki yönetilen/yönlendirilen ve vergi fiyat ayarlamalarının etkisinin ortadan kalkmasıyla %0,6’ya geriledi. Grup yıllık enflasyonu ise baz etkisiyle %41,9’dan %33,7’ye indi.

• Temel mallar: Temel mallarda aylık enflasyon giyim grubundaki mevsimsel fiyat düşüşünün etkisiyle %0,5 ile sınırlı kalmaya devam etti. Mevsimsellikten arındırılmış fiyat artışını %1,2 ile geçen aya benzer seviyede hesaplıyoruz. Grup yıllık enflasyonu ise 0,9 puan azalarak %19,8 oldu (Grafik 2, Tablo 2). Giyim ve ayakkabı enflasyonunda saha gözlemlerimize ve alternatif ölçümlere kıyasla belirgin ayrışma devam ediyor. Giyim fiyatları mevsimsel etkilerle aylık %0,8 azalırken, “m.a.” olarak da ılımlı (%0,7) arttı. Giyim yıllık enflasyonu 1,2 puan azalışla %8,8 olurken, İTO endeksinde %41,1 düzeyinde. Altın hariç dayanıklı mal aylık enflasyonu (m.a.) %1,1 ile geçen aya yavaşladı. Aylık fiyat artış oranı kur artış eğilimiyle büyük bir benzerlik gösteriyor. Nisan ayından bu yana %1,8 civarında bir artış eğiliminde olan döviz kuru, son 1 aylık dönemde daha sınırlı bir artış sergilemesi grup fiyatlarına olumlu yansımış görünüyor. Ayrıca, otomobillerden alınan ÖTV’de gerçekleşen düzenlemenin fiyat endeksine yansıması sınırlı (%0,84) oldu. Bu gelişmede fiyatı belirgin artan elektrikli otomobillerin TÜFE sepeti içindeki ağırlığının düşük olması ve düzenleme sonrası fiyatı düşen araçların endekste daha yüksek ağırlığa sahip olması rol oynadı.

• Hizmetler: Hizmet enflasyonundaki atalet sürüyor. Hizmet fiyatları aylık %2,7 artarken, “m.a.” olarak aylık artışın %3 civarındaki seyrini koruduğunu hesaplıyoruz. Grup yıllık enflasyonu ise 2,7 puan daha düşerek %45,8’e geriledi. Hizmet grubu, en yüksek yıllık enflasyona sahip ana grup olmayı sürdürüyor (Grafik 2). Alt kalemlere baktığımızda kira (m.a.) aylık enflasyonunda %4 civarındaki katılık korunuyor. Lokanta-oteller ve ulaştırma hizmetlerinde de aylık enflasyon eğilimi geçen aya göre bir miktar yükseldi (sırasıyla 2,6 ve %3,1). Haberleşme hizmetleri ve diğer hizmetlerde ise geçen aya kıyasla daha olumlu bir görünüm mevcut.

Doğrudan yaklaşımla mevsimsellikten arındırılmış (m.a.) TÜFE aylık artışını %2,6 (önceki %2,3) olarak hesaplıyoruz. Temmuz ayında doğal gaz başta olmak üzere yönetilen/yönlendirilen fiyat ve vergi ayarlamalarının etkisinin (0,9 puan) çıkmasına rağmen enflasyon eğiliminde iyileşmeyi engelleyen ana unsur gıda enflasyonu oldu. Nitekim gıda kalemlerini içeren TÜFE ve B endeksinde eğilimler (sırasıyla %2,6 ve %2,3) geçen aya göre (sırasıyla %2,3 ve %2,2) daha yüksek. Sigara fiyatlarında artışının devam etmesi de enflasyona 0,2 puan katkı yaptı. Diğer taraftan, dağılım bazlı eğilim göstergelerinden medyan ve budanmış enflasyon oranları aylık %2,0 ve %1,8 (önceki %1,9 ve %2,0) düzeyinde. Yıllıklandırılmış enflasyon eğilimi %27 civarında seyretmeye devam ediyor (Grafik 3). Aylık enflasyondaki bozulmaya rağmen, medyan göstergenin %2 civarındaki değerini korumuş olması ve IQR (interquartile range) bant genişliğinin aşağı doğru genişlemiş olması genele yayılan bir kötüleşme olmadığına işaret ediyor (Grafik 6). Bunlara ilaveten TÜFE alt kalemlerinin dağılımında da bozulma sınırlı kaldı (Grafik 5). Ancak, medyan enflasyonun uzun süredir daha aşağı inmemesi, enflasyon eğiliminde arzulanan ilave iyileşmenin daha maliyetli bir süreç gerektirebileceğine işaret ediyor.

Mevcut görünüm altında, yıl sonunda enflasyonun TCMB tahmin bandı içerisinde kalma olasılığı azalıyor. Temmuz sonlarından bu yana Türk lirasındaki değer kaybı eğiliminin törpülenmiş olmasına rağmen, ikinci çeyrek milli gelir verilerinin de işaret ettiği üzere talep koşullarında henüz TCMB’nin öngördüğü ölçüde bir zayıflamam olmaması enflasyon eğiliminde ilave iyileşmeyi engelliyor. Diğer taraftan, TCMB temmuz PPK toplantısındaki iletişiminde takip edecek faiz adımlarının büyüklüğüne yönelik kararı veri akışına bağlamış ve duruşu buna göre gözden geçireceğini belirtmişti. Bu iletişim çerçevesiyle tutarlı olarak, öngörülenden güçlü gelen büyüme ve enflasyon verileri ile siyasi gelişmelerin faiz indirim adımlarını sınırlamasını bekliyoruz. Bu bilgiler ışığında daha önce önümüzdeki üç toplantıda sırasıyla 300 – 200 – 200 (yıl sonu %36,0) şeklindeki faiz indirim patikamızı 200 – 200 – 200 (yıl sonu: %37,0) olarak güncelliyoruz. 2025 sonu enflasyon tahminimizi ise şimdilik %29,5 olarak korurken, risklerin ağırlıklı olarak yukarı yönlü olduğunu not ediyoruz (Grafik 7).

Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE)

Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE)

Yİ-ÜFE ağustos ayında aylık %2,48 arttı. Böylece yıllık üretici enflasyonu %24,2’den %25,2’ye yükseldi (Tablo 3). Enerji grubunda görece daha kuvvetli fiyat artışları devam etti. Elektrik, gaz üretimi ve dağıtımındaki %10,1 artış enerji kalemindeki artışın ana belirleyicisi oldu. Dayanıksız tüketim malı aylık enflasyonunda da gıda, giyim ve tütün kaynaklık hızlanma gerçekleşti. Diğer taraftan, ara malı, dayanıklı tüketim ve yatırım mallarında üretici fiyat artışları temmuz ayına kıyasla yavaşladı. Kurdaki ve emtia fiyatlarındaki artışların zayıflaması ve yönetilen fiyat ayarlamalarının sona ermesiyle ÜFE aylık artışında da önümüzdeki dönemde düşüş bekliyoruz.