TAVHL mı THYAO mu Daha Çok Kazandıracak? Gedik Yatırım Açıkladı

TAVHL mı THYAO mu Daha Çok Kazandıracak? Gedik Yatırım Açıkladı! Borsanın 2 dev havayolu hissesi! İkisi de yatırımcısına büyük kazançlar sağlamış hisseler! Önümüzdeki günlerde hangisi daha çok kazandırabilir Gedik Yatırım beklentilerini açıkladı.

Yayınlama Tarihi: 11.10.2025 20:45

—

Son Güncelleme: 11.10.2025 20:45

TAVHL mı THYAO mu Daha Çok Kazandıracak? Gedik Yatırım Açıkladı! Borsanın 2 dev havayolu hissesi! İkisi de yatırımcısına büyük kazançlar sağlamış hisseler! Önümüzdeki günlerde hangisi daha çok kazandırabilir Gedik Yatırım beklentilerini açıkladı.

Borsanın 2 Havayolu Devi

Tav Havalimanları TAVHL ve Türk Hava Yolları THYAO! Borsanın 2 dev havayolu hissesi. Her ikisi de karlı şirketler ve borsada yatırımcısına oldukça güzel kazançlar sağlamış hisseler.

Önümüzdeki günlerde beklentiler açısından hangisi daha kazançlı olabilir? Gedik Yatırım hedef fiyat raporlarını yayınladı.

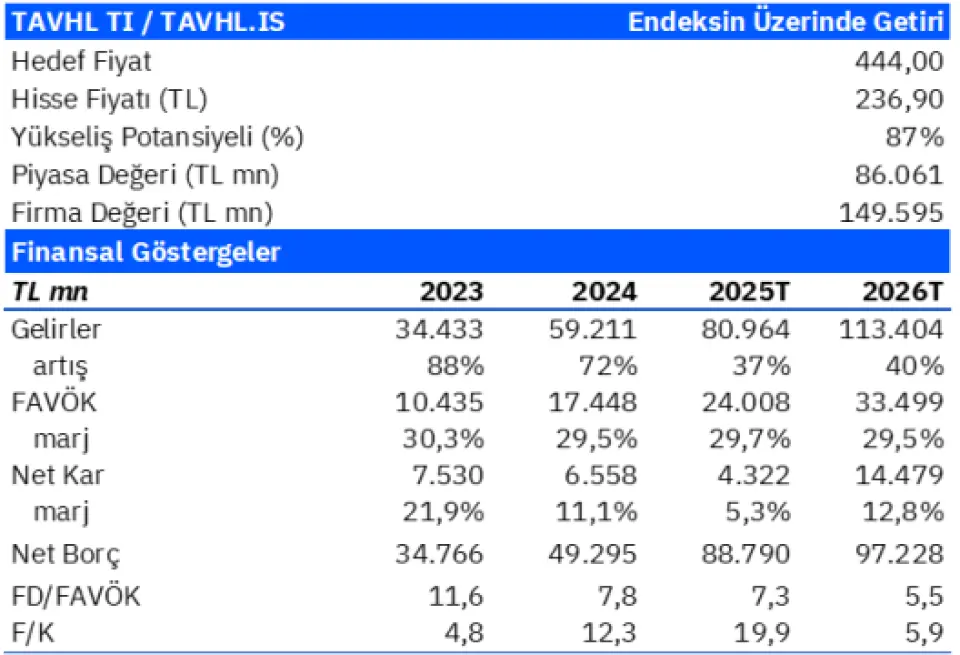

Öncelikle şunu belirmeliyiz ki, her 2 hisse de Gedik Yatırım' ın model portföyünde bulunuyor. Anak kurum TAVHL hissesi için 444 TL hedef fiyat vererek %87 kazanç potansiyeli açıkladı.

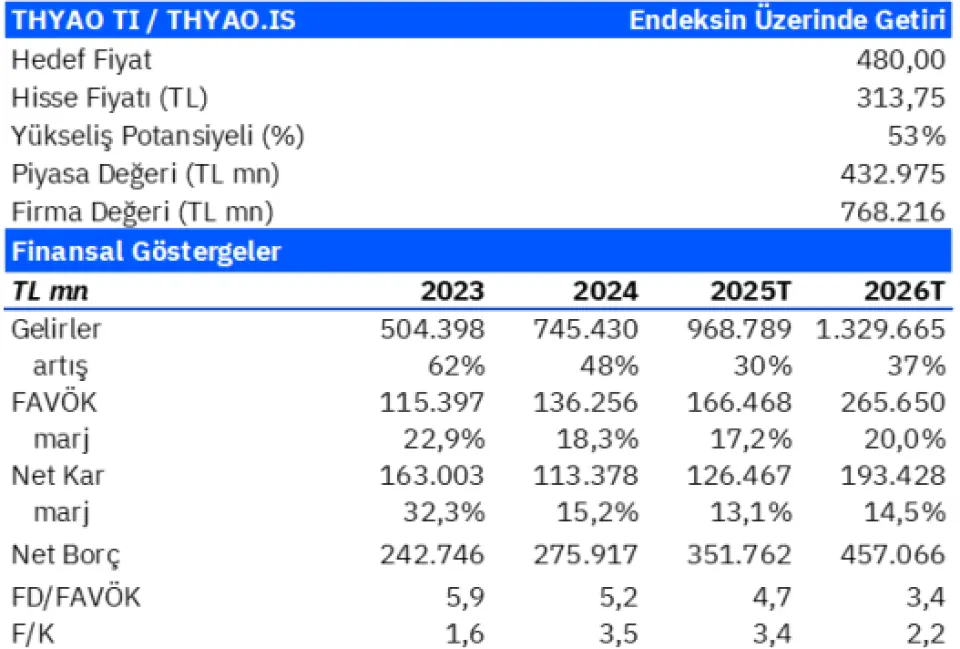

THYAO için ise verilen hedef fiyat 480 TL ve kazanç potansiyeli ise %53.

Gedik Yatırım TAV Havalimanları raporu

➢ Piyasanın, vergi, yüksek amortisman ve döviz zararı kaynaklı nakit-dışı kalemlerden kaynaklanan ilk yarı net zararına aşırı tepki verdiğini düşünüyoruz. Parçaların toplamı değerleme yöntemimize göre, TAV’ın Net Aktif Değeri’ni (NAV) 3.386 milyon EUR olarak hesaplıyoruz.

➢ Ankara Terminali’ndeki garanti yolcu uygulamasının sona ermesi ve Mayıs 2025’te yeni imtiyazın başlaması satışları önemli ölçüde büyütecek.

➢ Geçen yıl Almatı yatırımının, bu yıl ise Ankara ve Antalya yatırımlarının tamamlanmasının ardından, önümüzdeki dönemde borçluluk oranlarında düşüşün devam etmesini bekliyoruz. Mevcut 3,4x Net Borç/FAVÖK oranının yıl sonunda 3,3x’e, 2026’da ise 2,6x’e gerileyeceğini öngörüyoruz.

➢ Hedef değerimize göre TAV %50 iskontolu işlem görmektedir.

Gedik Yatırım Türk Hava Yolları raporu

➢ Türk Hava Yolları, pandemi döneminde kapasitesini koruyarak güçlü bir büyüme performansı sergilemiş ve önemli pazar payı kazanımı gerçekleştirmiştir. 2024 itibarıyla kapasitesini 2019’un %30 üzerine çıkarmış olup, Türkiye’nin coğrafi konum avantajını etkin şekilde kullanarak küresel hava yolu pazarındaki payını %1.8 seviyesinden %2.4’e yükseltmiştir.

➢ 2025 yılında dolar bazlı net satışların %6 artmasını, FAVKÖK marjının %23 seviyesinde gerçekleşmesini ve net karın 3.3 milyar dolar seviyesinde gerçekleşmesini bekliyoruz. Büyümenin önümüzdeki dönemlerde dolar bazlı devam etmesini ve mevcut faaliyet marjlarının sürdürülebilir olduğunu düşünüyoruz. Sağlam bilanço yapısı ve güçlü nakit akışının da desteğiyle, önümüzdeki yıllarda da şirketin temettü ödemeye devam etmesini öngörüyoruz.

➢ 2025 tahminlerimize göre hisse, 3.4x F/K ve 4.7x FD/FAVÖK çarpanlarıyla işlem görmekte olup, global benzerlerine kıyasla sırasıyla %69 ve %6 iskontoludur.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Borsanın 2 Havayolu Devi

Tav Havalimanları TAVHL ve Türk Hava Yolları THYAO! Borsanın 2 dev havayolu hissesi. Her ikisi de karlı şirketler ve borsada yatırımcısına oldukça güzel kazançlar sağlamış hisseler.

Önümüzdeki günlerde beklentiler açısından hangisi daha kazançlı olabilir? Gedik Yatırım hedef fiyat raporlarını yayınladı.

Öncelikle şunu belirmeliyiz ki, her 2 hisse de Gedik Yatırım' ın model portföyünde bulunuyor. Anak kurum TAVHL hissesi için 444 TL hedef fiyat vererek %87 kazanç potansiyeli açıkladı.

THYAO için ise verilen hedef fiyat 480 TL ve kazanç potansiyeli ise %53.

Gedik Yatırım TAV Havalimanları raporu

➢ Piyasanın, vergi, yüksek amortisman ve döviz zararı kaynaklı nakit-dışı kalemlerden kaynaklanan ilk yarı net zararına aşırı tepki verdiğini düşünüyoruz. Parçaların toplamı değerleme yöntemimize göre, TAV’ın Net Aktif Değeri’ni (NAV) 3.386 milyon EUR olarak hesaplıyoruz.

➢ Ankara Terminali’ndeki garanti yolcu uygulamasının sona ermesi ve Mayıs 2025’te yeni imtiyazın başlaması satışları önemli ölçüde büyütecek.

➢ Geçen yıl Almatı yatırımının, bu yıl ise Ankara ve Antalya yatırımlarının tamamlanmasının ardından, önümüzdeki dönemde borçluluk oranlarında düşüşün devam etmesini bekliyoruz. Mevcut 3,4x Net Borç/FAVÖK oranının yıl sonunda 3,3x’e, 2026’da ise 2,6x’e gerileyeceğini öngörüyoruz.

➢ Hedef değerimize göre TAV %50 iskontolu işlem görmektedir.

Gedik Yatırım Türk Hava Yolları raporu

➢ Türk Hava Yolları, pandemi döneminde kapasitesini koruyarak güçlü bir büyüme performansı sergilemiş ve önemli pazar payı kazanımı gerçekleştirmiştir. 2024 itibarıyla kapasitesini 2019’un %30 üzerine çıkarmış olup, Türkiye’nin coğrafi konum avantajını etkin şekilde kullanarak küresel hava yolu pazarındaki payını %1.8 seviyesinden %2.4’e yükseltmiştir.

➢ 2025 yılında dolar bazlı net satışların %6 artmasını, FAVKÖK marjının %23 seviyesinde gerçekleşmesini ve net karın 3.3 milyar dolar seviyesinde gerçekleşmesini bekliyoruz. Büyümenin önümüzdeki dönemlerde dolar bazlı devam etmesini ve mevcut faaliyet marjlarının sürdürülebilir olduğunu düşünüyoruz. Sağlam bilanço yapısı ve güçlü nakit akışının da desteğiyle, önümüzdeki yıllarda da şirketin temettü ödemeye devam etmesini öngörüyoruz.

➢ 2025 tahminlerimize göre hisse, 3.4x F/K ve 4.7x FD/FAVÖK çarpanlarıyla işlem görmekte olup, global benzerlerine kıyasla sırasıyla %69 ve %6 iskontoludur.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!