Arçelik Hissesine %71,5 Kazanç Potansiyeli Deniz Yatırım'dan!

Arçelik Hissesine %71,5 Kazanç Potansiyeli Deniz Yatırım'dan! Deniz Yatırım ARCLK hissesi için hedef fiyat raporu yayınladı. Kurum hisseden %71,5 oranında kazanç bekliyor.

Yayınlama Tarihi: 31.10.2025 16:30

—

Son Güncelleme: 31.10.2025 16:30

Arçelik Hissesine %71,5 Kazanç Potansiyeli Deniz Yatırım'dan! Deniz Yatırım ARCLK hissesi için hedef fiyat raporu yayınladı. Kurum hisseden %71,5 oranında kazanç bekliyor.

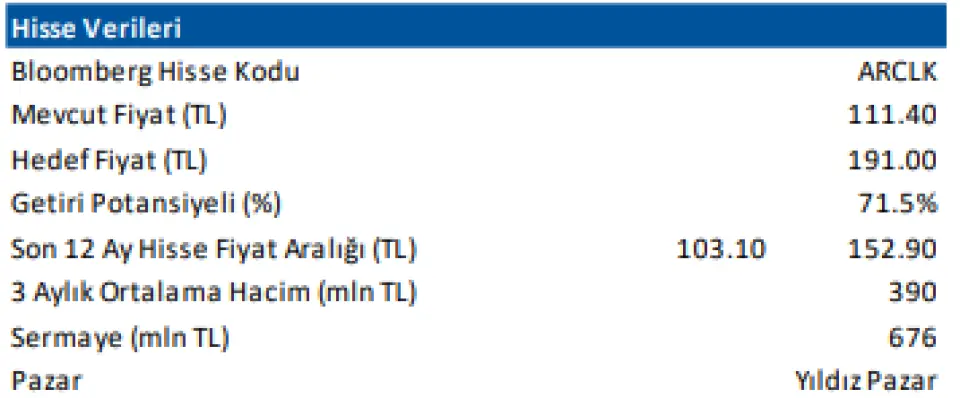

Deniz Yatırım ARCLK hissesine 191 TL hedef fiyat tespit etti. Bu hedef ile hissede beklenen kazanç oranı %71,5 oldu.

Deniz Yatırım Arçelik (ARCLK TI) Bilanço Değerlendirmesi Sınırlı Olumsuz

Arçelik 3Ç25’te 124.446 milyon TL gelir (Konsensus: 125.171 milyon TL / Deniz Yatırım: 125.004 milyon TL), 8.577 milyon TL FAVÖK (Konsensus: 8.808 milyon TL / Deniz Yatırım: 8.718 milyon TL) ve 2.055 milyon TL ana ortaklık net zararı (Konsensus: 1.100 milyon TL net zarar / Deniz Yatırım: 610 milyon TL net zarar) açıkladı. Enflasyon muhasebesi nedeniyle 3Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 3.703 milyon TL’lik olumlu etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ Karlılıkta çeyreksel ve yıllık bazda iyileşme, ham madde maliyetlerinin destekleyici tarafta kalmaya devam etmesi, net işletme sermayesi ihtiyacı ve net borç pozisyonunda azalış, pozitif serbest nakit akışı.

■ Bilançoda olumsuz okuduğumuz detaylar

2025 yılı satış geliri ve FAVÖK marjı beklentisinde aşağı yönlü revizyon, faaliyet gösterilen bölgelerde zayıf talep ve satış gelirinde reel bazda daralma ile net zarar durumunun devam etmesi.

■ Bilançoya dair kısa değerlendirmemiz

→ 3Ç25 finansallarında, FAVÖK çeyreksel ve yıllık bazda artış gösterirken, pozitif serbest nakit akışı ile net borç pozisyonunda çeyreksel bazda %4 azalış gözlendi. Diğer yandan, geçen çeyreğe benzer şekilde net zarar kaydedilirken, ciro ve FAVÖK marjı beklentisi hafifçe aşağı revize edildi. Toparlanan karlılık ve net borç pozisyonundaki azalışa karşılık beklentilerin üzerinde net zarar kaydedilmesi ve aşağı revize edilen beklentiler dolayısıyla açıklanan finansal sonuçların hisse performansı üzerinde sınırlı olumsuz etki yaratmasını bekliyoruz. Ancak, gelinen noktada, piyasa değerinin 1,8 milyar USD ile son 5 yılın en düşük seviyesine yakın olması dolayısıyla olası baskının kısa süreli olabileceği düşüncesindeyiz.

■ 8A25 döneminde yurt içi beyaz eşya, klima ve TV talebi sırasıyla %-7, %+23 ve %-3 düzeylerinde şekillenirken, Arçelik’in satışları sırasıyla %-4, %+13 ve %+6 seviyelerinde performans gösterdi. Şirket sunumunda yer alan bilgilere göre, üçüncü çeyrekte şu ana kadar açıklanan verilerle Temmuz-Ağustos döneminde beyaz eşya talebi %5 daralırken, Arçelik geçen senenin aynı dönemine benzer performans gösterdi. 3Ç25 finansalları kapsamında sektör şirketleri ile yaptığımız görüşmeler, Eylül ayının zorlu geçtiğine işaret ederken, Arçelik yönetimi, finansallar sonrası gerçekleştirdiği analist telekonferansında Ekim ayının Eylül’den kısmen daha iyi olduğunu ifade etti.

■ Genel değerlendirme: Üçüncü çeyrek finansallarının ardından tahminlerimizdeki hafif aşağı yönlü revizyona bağlı olarak Arçelik için 12-aylık hedef fiyatımızı 205,00 TL’den 191,00 TL’ye indiriyor, ancak, önerimizi AL olarak sürdürüyoruz.

2026 tahminlerimize göre ARCLK hissesi 4,8x FD/FAVÖK çarpanı ile işlem görmektedir. Hisse, yıl başından itibaren BIST 100 endeksinin %30 altında performans sergilerken, geriye dönük 12 aylık verilere göre 7,9x FD/FAVÖK çarpanıyla işlem görmektedir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Deniz Yatırım ARCLK hissesine 191 TL hedef fiyat tespit etti. Bu hedef ile hissede beklenen kazanç oranı %71,5 oldu.

Deniz Yatırım Arçelik (ARCLK TI) Bilanço Değerlendirmesi Sınırlı Olumsuz

Arçelik 3Ç25’te 124.446 milyon TL gelir (Konsensus: 125.171 milyon TL / Deniz Yatırım: 125.004 milyon TL), 8.577 milyon TL FAVÖK (Konsensus: 8.808 milyon TL / Deniz Yatırım: 8.718 milyon TL) ve 2.055 milyon TL ana ortaklık net zararı (Konsensus: 1.100 milyon TL net zarar / Deniz Yatırım: 610 milyon TL net zarar) açıkladı. Enflasyon muhasebesi nedeniyle 3Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 3.703 milyon TL’lik olumlu etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ Karlılıkta çeyreksel ve yıllık bazda iyileşme, ham madde maliyetlerinin destekleyici tarafta kalmaya devam etmesi, net işletme sermayesi ihtiyacı ve net borç pozisyonunda azalış, pozitif serbest nakit akışı.

■ Bilançoda olumsuz okuduğumuz detaylar

2025 yılı satış geliri ve FAVÖK marjı beklentisinde aşağı yönlü revizyon, faaliyet gösterilen bölgelerde zayıf talep ve satış gelirinde reel bazda daralma ile net zarar durumunun devam etmesi.

■ Bilançoya dair kısa değerlendirmemiz

→ 3Ç25 finansallarında, FAVÖK çeyreksel ve yıllık bazda artış gösterirken, pozitif serbest nakit akışı ile net borç pozisyonunda çeyreksel bazda %4 azalış gözlendi. Diğer yandan, geçen çeyreğe benzer şekilde net zarar kaydedilirken, ciro ve FAVÖK marjı beklentisi hafifçe aşağı revize edildi. Toparlanan karlılık ve net borç pozisyonundaki azalışa karşılık beklentilerin üzerinde net zarar kaydedilmesi ve aşağı revize edilen beklentiler dolayısıyla açıklanan finansal sonuçların hisse performansı üzerinde sınırlı olumsuz etki yaratmasını bekliyoruz. Ancak, gelinen noktada, piyasa değerinin 1,8 milyar USD ile son 5 yılın en düşük seviyesine yakın olması dolayısıyla olası baskının kısa süreli olabileceği düşüncesindeyiz.

■ 8A25 döneminde yurt içi beyaz eşya, klima ve TV talebi sırasıyla %-7, %+23 ve %-3 düzeylerinde şekillenirken, Arçelik’in satışları sırasıyla %-4, %+13 ve %+6 seviyelerinde performans gösterdi. Şirket sunumunda yer alan bilgilere göre, üçüncü çeyrekte şu ana kadar açıklanan verilerle Temmuz-Ağustos döneminde beyaz eşya talebi %5 daralırken, Arçelik geçen senenin aynı dönemine benzer performans gösterdi. 3Ç25 finansalları kapsamında sektör şirketleri ile yaptığımız görüşmeler, Eylül ayının zorlu geçtiğine işaret ederken, Arçelik yönetimi, finansallar sonrası gerçekleştirdiği analist telekonferansında Ekim ayının Eylül’den kısmen daha iyi olduğunu ifade etti.

■ Genel değerlendirme: Üçüncü çeyrek finansallarının ardından tahminlerimizdeki hafif aşağı yönlü revizyona bağlı olarak Arçelik için 12-aylık hedef fiyatımızı 205,00 TL’den 191,00 TL’ye indiriyor, ancak, önerimizi AL olarak sürdürüyoruz.

2026 tahminlerimize göre ARCLK hissesi 4,8x FD/FAVÖK çarpanı ile işlem görmektedir. Hisse, yıl başından itibaren BIST 100 endeksinin %30 altında performans sergilerken, geriye dönük 12 aylık verilere göre 7,9x FD/FAVÖK çarpanıyla işlem görmektedir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!