Banka Aracı Kurumu Çimento Hissesine Hedef Verdi %30,2 Kazanç

Banka Aracı Kurumu Çimento Hissesine Hedef Verdi %30,2 Kazanç. Şeker Yatırım Çimsa Çimento CIMSA için hedef fiyat açıkladı. Kurum hissede %30,2 kazanç potansiyeli bekliyor.

Yayınlama Tarihi: 03.09.2025 18:00

—

Son Güncelleme: 03.09.2025 18:00

Banka Aracı Kurumu Çimento Hissesine Hedef Verdi %30,2 Kazanç. Şeker Yatırım Çimsa Çimento CIMSA için hedef fiyat açıkladı. Kurum hissede %30,2 kazanç potansiyeli bekliyor.

Şeker Yatırım CIMSA için 63 Lira hedef fiyat vererek AL tavsiyesinde bulundu. Kurum hissede %30,2 kazanç potansiyeli öngörüyor.

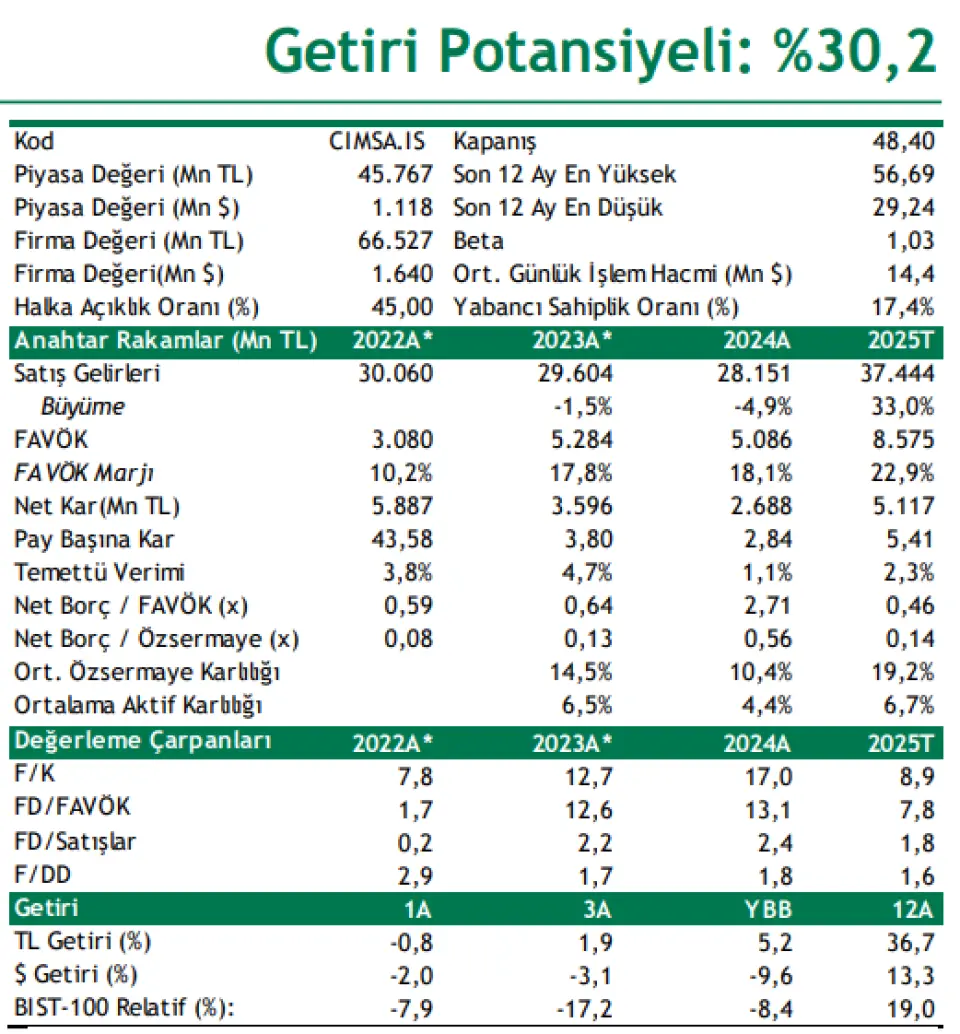

Şeker Yatırım Çimsa (AL, Hedef Fiyat: 63,00 TL) Getiri Potansiyeli: %30,2

İkinci çeyreğe ilişkin finansal sonuçlarda: Satış hacmindeki gözle görülür iyileşmeye rağmen marjlar daraldı…

Çimsa, Ağustos ayının ilk haftasında TMS 29 “Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama” Standardı uygulanarak enflasyon muhasebesine göre yeniden düzenlemiş finansal sonuçlarını yayınladı.

Çimsa 2025 yılının ikinci çeyreğinde 717mn TL ana ortaklık net kârı açıkladı. Şirket geçen yılın aynı döneminde ise 1.725mn TL ana ortaklık net kârı açıklamıştı. Net finansman giderlerindeki artış, parasal kazançların katkısındaki düşüş ve Sabancı Holding hisselerinden elde edilen gelirin geçen yıla göre daha düşük olması Çimsa net kâr rakamının gerilemesinde etkili olmuştur. Satış hacimlerindeki organik artış ve Mannok’un katkısıyla ikinci çeyrekte satış gelirleri, geçen yılın aynı çeyreğine göre %40,0 oranında artış göstererek 10.895mn TL olarak gerçekleşmiştir (2Ç24: 7.782mn TL). Çimsa, yılın ikinci çeyreğinde yüksek kapasite kullanım oranınını sürdürmüş ve Türkiye’de %24,1 oranında, uluslararası pazarlarda ise %76,7 oranında (Mannok dahil) hacim artışının desteğiyle konsolide satış hacmini yıllık bazda %46,6 oranında artırmıştır. Mannok’un satış hacimleri hariç tutulduğunda ise konsolide satış hacmi organik olarak yıllık bazda %32,1 oranında artış göstermiştir. Şirket yılın ikinci çeyreğinde, 2.029mn TL tutarında FAVÖK elde etti (2Ç24: 1.927mn TL). FAVÖK marjı, geçen yılın yüksek baz etkisi ve maliyet kalemlerindeki fiyat artışlarının etkisiyle yıllık bazda 6,2 puan daralarak %18,6 olarak gerçekleşti (2Ç24: FAVÖK Marjı: %24,8).

29 Ağustos 2025 tarihi itibariyle Çimsa hisseleri son bir ayda %0,8 oranında düşüş göstermiştir. Relatif olarak baktığımızda ise; CIMSA son bir ayda BIST 100 endeksine göre %7,9 oranında daha düşük performans göstermiştir.

Çimsa için 63,00 TL seviyesinde bulunan 12 aylık pay başına hedef fiyatımızı ve ‘AL’ olan önerimizi koruyoruz. 29 Ağustos 2025 pay kapanış fiyatına göre hedef fiyatımız %30,2 oranında kazandırma potansiyeli taşımaktadır.

Şeker Yatırım CIMSA için 63 Lira hedef fiyat vererek AL tavsiyesinde bulundu. Kurum hissede %30,2 kazanç potansiyeli öngörüyor.

Şeker Yatırım Çimsa (AL, Hedef Fiyat: 63,00 TL) Getiri Potansiyeli: %30,2

İkinci çeyreğe ilişkin finansal sonuçlarda: Satış hacmindeki gözle görülür iyileşmeye rağmen marjlar daraldı…

Çimsa, Ağustos ayının ilk haftasında TMS 29 “Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama” Standardı uygulanarak enflasyon muhasebesine göre yeniden düzenlemiş finansal sonuçlarını yayınladı.

Çimsa 2025 yılının ikinci çeyreğinde 717mn TL ana ortaklık net kârı açıkladı. Şirket geçen yılın aynı döneminde ise 1.725mn TL ana ortaklık net kârı açıklamıştı. Net finansman giderlerindeki artış, parasal kazançların katkısındaki düşüş ve Sabancı Holding hisselerinden elde edilen gelirin geçen yıla göre daha düşük olması Çimsa net kâr rakamının gerilemesinde etkili olmuştur. Satış hacimlerindeki organik artış ve Mannok’un katkısıyla ikinci çeyrekte satış gelirleri, geçen yılın aynı çeyreğine göre %40,0 oranında artış göstererek 10.895mn TL olarak gerçekleşmiştir (2Ç24: 7.782mn TL). Çimsa, yılın ikinci çeyreğinde yüksek kapasite kullanım oranınını sürdürmüş ve Türkiye’de %24,1 oranında, uluslararası pazarlarda ise %76,7 oranında (Mannok dahil) hacim artışının desteğiyle konsolide satış hacmini yıllık bazda %46,6 oranında artırmıştır. Mannok’un satış hacimleri hariç tutulduğunda ise konsolide satış hacmi organik olarak yıllık bazda %32,1 oranında artış göstermiştir. Şirket yılın ikinci çeyreğinde, 2.029mn TL tutarında FAVÖK elde etti (2Ç24: 1.927mn TL). FAVÖK marjı, geçen yılın yüksek baz etkisi ve maliyet kalemlerindeki fiyat artışlarının etkisiyle yıllık bazda 6,2 puan daralarak %18,6 olarak gerçekleşti (2Ç24: FAVÖK Marjı: %24,8).

29 Ağustos 2025 tarihi itibariyle Çimsa hisseleri son bir ayda %0,8 oranında düşüş göstermiştir. Relatif olarak baktığımızda ise; CIMSA son bir ayda BIST 100 endeksine göre %7,9 oranında daha düşük performans göstermiştir.

Çimsa için 63,00 TL seviyesinde bulunan 12 aylık pay başına hedef fiyatımızı ve ‘AL’ olan önerimizi koruyoruz. 29 Ağustos 2025 pay kapanış fiyatına göre hedef fiyatımız %30,2 oranında kazandırma potansiyeli taşımaktadır.