Borsa Şirketlerinin KAR Beklentileri! Deniz Yatırım Rapor Yayınladı

Borsa Şirketlerinin KAR Beklentileri! Deniz Yatırım Rapor Yayınladı! Borsa şirketleri 2025 yılı yıllık bilançolarını açıklamaya başladı. Deniz Yatırım borsanın dev şirketleri için kar beklentilerini açıkladı.

Yayınlama Tarihi: 28.01.2026 11:15

—

Son Güncelleme: 28.01.2026 11:15

Borsa Şirketlerinin KAR Beklentileri! Deniz Yatırım Rapor Yayınladı! Borsa şirketleri 2025 yılı yıllık bilançolarını açıklamaya başladı. Deniz Yatırım borsanın dev şirketleri için kar beklentilerini açıkladı.

Deniz Yatırım bilanço beklentileri raporu

Bankacılık sektörü:

4Ç25 finansal sonuç açıklama dönemi, 2 Şubat tarihinde AKBNK finansalları ile bankacılık sektörü özelinde başlayacak. Bu çeyrekte Araştırma kapsamımızdaki bankaların toplam net karının çeyreklik bazda %6, yıllık bazda ise %40 artış göstermesini bekliyoruz. Kamu bankalarında bu dönem kar artışının özel bankalara göre belirgin şekilde daha yüksek olmasını öngörüyoruz. Buna göre, kamu kesimi açısından net karın çeyreklik bazda %8 daralmasını, yıllık bazda ise %8 artış göstermesini tahminliyoruz. Öte yandan özel sektör bankalarının net karının çeyreklik bazda %8 daralmasını beklerken, yıllık bazda yaklaşık %29 artabileceğini öngörüyoruz. Sektör genelinde özsermaye karlılığının %21.4 ile bir önceki çeyreğe göre yatay kalması, geçen yılın aynı dönemine göre ise yaklaşık 2.5 puan kadar artış sergilemesi beklenebilir.

Bu çeyrekte bilanço görünümünde öne çıkan başlıklar şu şekilde özetlenebilir: TL kredi büyümesinin önceki çeyreğe göre hafif artarak çeyreklik %11 seviyesine yaklaşması, YP kredilerde ise yine yılın ilk yarısındaki artış hızına göre belirgin bir ivme kaybı ile bir önceki döneme göre %2.7 büyüme yakalanmasıdır. Kredi büyümesi kısmen bireysel krediler lehine gerçekleşirken, KOBİ tarafında büyüme hızında önceki çeyreğe göre kısmen bir yavaşlama göze çarpmaktadır. TL mevduat büyümesi TL kredi artış hızının gerisinde kalırken, YP mevduat büyümesi ise YP kredi büyümesinin üzerinde gerçekleşmiş ve buna bağlı olarak da sektörde swap yolu ile fonlama kullanımı önceki döneme paralel yine yükselmiştir. Bununla birlikte kredi kalitesindeki bozulma bir önceki döneme paralellik sergilemiş, takipteki kredi karşılık oranı ise çok hafif gerilemiştir.

Karlılık tarafında ise, fonlama maliyetindeki kısmi gerileme ve buradaki durasyonun kısa olması nedeniyle 4Ç25 net faiz marjı bir önceki dönemin hafif üzerinde beklenebilir. Bilanço içi net döviz pozisyonunun bir önceki döneme göre artışı, TCMB fonlama maliyetindeki gerilemeye rağmen, swap giderlerinde artış yaratabilir. TÜFE’ye endeksli menkul kıymetlerin katkısı da hafifçe artabilir. Komisyon gelirlerindeki artışın sürüyor olması ve daha kontrollü faaliyet gider artışları karlılıklara olumlu destek vermeye devam etmiştir. Net kredi risk maliyeti tarafında sektörel ortalamanın 200bp civarında kalmaya devam etmesi, aktif kalitesinin göreceli olarak korunduğuna işaret etmektedir. Vergi yükünde enflasyon muhasebesine ilişkin yasal düzenlemeye bağlı artış kaynaklı tek seferlik vergi giderinin karlılığı baskılayacağını da göz ardı etmemek gerekir.

Aylık sektör verilerinden de görülebileceği üzere, kamu bankaları, özellikle VAKBN, özel bankalara göre kısmen daha pozitif net kar rakamlarına işaret etmektedir. Özel bankalar arasında ise AKBNK ve ISCTR diğerlerine kıyasla biraz daha ön plana çıkmaktadır. Bilanço döneminde takip edilecek konu başlıkları ise; kredi kompozisyonu, faiz kazandıran varlık ve faiz doğuran yükümlülüklerin yeniden fiyatlamaya kalan süreleri, TÜFE’ye endeksli bonoların portföydeki yeri ve kullanılan TÜFE varsayımı ve olası takibe intikaller ile ilgili bankaların 2026 yılına dair yönlendirmeleri olacaktır.

Sigorta (hayat & hayat dışı) sektörü:

Araştırma kapsamımızda yer alan sigorta şirketlerinde 4Ç25 dönemine ait finansal sonuçları 26 Ocak tarihi itibarıyla Türkiye Sigorta ile takip etmeye başladık. Bu dönemde, TURSG dışında, Araştırma kapsamımızda yer alan sigorta şirketlerinin net kar rakamının bir önceki döneme göre %6, geçen yılın aynı dönemine göre ise %28 artış göstermesini bekliyoruz.

Halihazırda TURSG ve ANSGR tarafında yılbaşından bu yana güçlü prim üretim rakamları izlenirken, AKGRT cephesinde ise yılın ilk yarısında operasyonel kârlılığı artırma hedefi doğrultusunda daha temkinli üretim stratejisini takip etmiştik. 4Ç25’te geçen yılın aynı dönemine göre TURSG %46, ANSGR %30 ve AKGRT %16 prim üretimi ile karşımıza çıktı. Hayat dışı şirketlerde bu çeyrekte muallak tazminat karşılığından kaynaklanan net nakit akışlarının iskonto edilmesinde kullanılan oranın değiştirilmesi kaynaklı sınırlı olumsuz etki beklemekteyiz. ANSGR’nin çeyreklik ve yıllık bazda artış gösteren net kar rakamı ile pozitif ayrışmasını beklerken AKGRT tarafında karlılığın artan rekabete ek olarak vergi ve iskonto değişikliği ile baskılanmasını bekliyoruz.

Hayat tarafında hem fon büyüklüğü hem de prim üretim rakamları dikkat çekmeye devam etmektedir. Prim üretiminde devam eden büyüme doğrultusunda 4Ç25 döneminde yıllık bazda AGESA %72, ANHYT ise %67 prim üretimi artışı gerçekleştirmiştir. BES fon hacimlerindeki yıllık artış oranı ise her iki şirket için yaklaşık %78 seviyelerindedir. Her iki şirkette de teknik karlılığın ve mali gelirin net karı desteklemesini beklemekteyiz.

AKBNK: Kredi artışı rakiplerinden yüksek, kredi/mevduat faiz makasında toparlanma, kredi risk maliyetinde önceki döneme göre gerileme, artan swap giderleri ve kuvvetli bankacılık hizmet gelirleri sonrasında %24.9 özsermaye karlılığı bekliyoruz.

GARAN: Net faizi geliri ve bankacılık hizmet geliri tarafındaki iyileşmenin karşılık ve operasyonel giderlerdeki artış ile dengelenmesini, tek seferlik 4 milyar TL civarındaki vergi yükü sonrasında özsermaye karlılığının %24.7 olarak gerçekleşmesini bekliyoruz.

HALKB: Operasyonel tarafta, net faiz gelirlerinin çeyreklik bazda %30’un üzerinde bir artış göstermesini tahmin ediyoruz. Ancak, swap hacmindeki yükselişe bağlı olarak artan swap giderleri nedeniyle, swap düzeltilmiş net faiz geliri büyümesinin %20 seviyesinde gerçekleşeceğini öngörmekteyiz. Özkaynak yöntemiyle değerlenen iştirak gelirlerinin finansallara önemli bir katkı sağlayacağını değerlendirirken, karşılıklar (provizyon) tarafında bir önceki çeyrekte gözlenen eğilimin korunmasını bekliyoruz

ISCTR: 150bp kredi/mevduat faiz makası genişlemesi sayesinde swap dahil net faiz marjında ve 110bp civarında çeyreksel artış bekliyoruz. Operasyonel ve karşılık giderleri sonrasında ise özsermaye karlılığını %16.7 olarak öngörüyoruz.

VAKBN: TÜFE’ye endeksli bonolarda kullanılan değerleme oranındaki güncellemenin desteğiyle, net faiz marjında iyileşme beklemekteyiz. Ücret ve komisyon gelirlerinin yıllık bazda yaklaşık %50 oranında artış sergileyeceğini öngörürken, çeyreklik bazda ise daha yatay seyir izleyeceğini tahmin ediyoruz. Faaliyet giderlerindeki artışın kârlılık üzerinde belirgin baskı oluşturmasını beklemiyoruz; ancak vergi tarafında finansallara sınırlı düzeyde negatif bir yansıma olacağını öngörmekteyiz

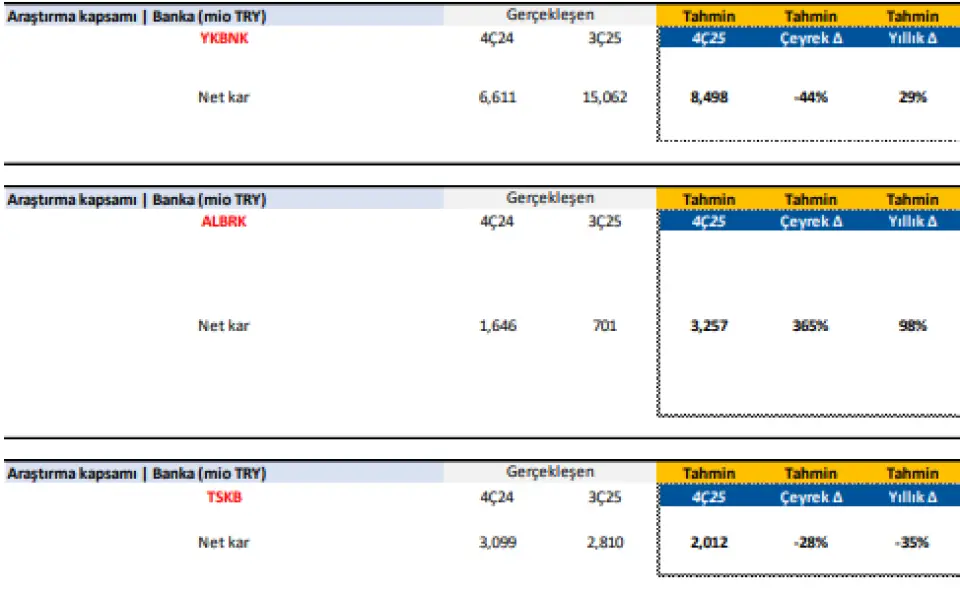

YKBNK: Swap kullanımındaki artış ve net faiz marjında yaklaşık 45bp iyileşme beklemekle beraber, komisyon gelirlerinin bir önceki çeyreğe paralel seyir izlemesini öngörüyoruz. Bununla birlikte, vergi düzenlemesinin son çeyrek net kârını baskılayan temel unsur olacağını düşünmekteyiz

ALBRK: Kredi büyümesinin, bankanın %50 olan öngörüsünü aşarak daha güçlü bir seviyede gerçekleşeceğini tahmin ediyoruz. Takipteki alacaklar oranının son çeyrekte bir miktar yükseliş göstermesi beklense de, bu oranın % 2 eşiğinin altında kalacağını hesaplıyoruz. Net kâr payı gelirlerinde, kâr-zarar ortaklığı projelerinin katkısıyla önceki çeyreklere kıyasla belirgin bir toparlanma; komisyon gelirlerindeki artış trendinin süreceğini ve bu kalemin kârlılığı desteklemeye devam edeceğini değerlendiriyoruz. Bankanın 2025 yılını, serbest karşılık iptalleri hariç yaklaşık 6 milyar TL net kâr ve %28 civarında bir özkaynak kârlılığı ile tamamlamasını beklemekteyiz.

TSKB: TSKB’de net faiz ve komisyon gelirleri artış gösterse de tek bir kredi dosyasından kaynaklı provizyon giderleri ve artan faaliyet giderleri karlılığı baskılıyor. Bu nedenle 4Ç25'te özsermaye karlılığını %18.4 olarak bekliyoruz.

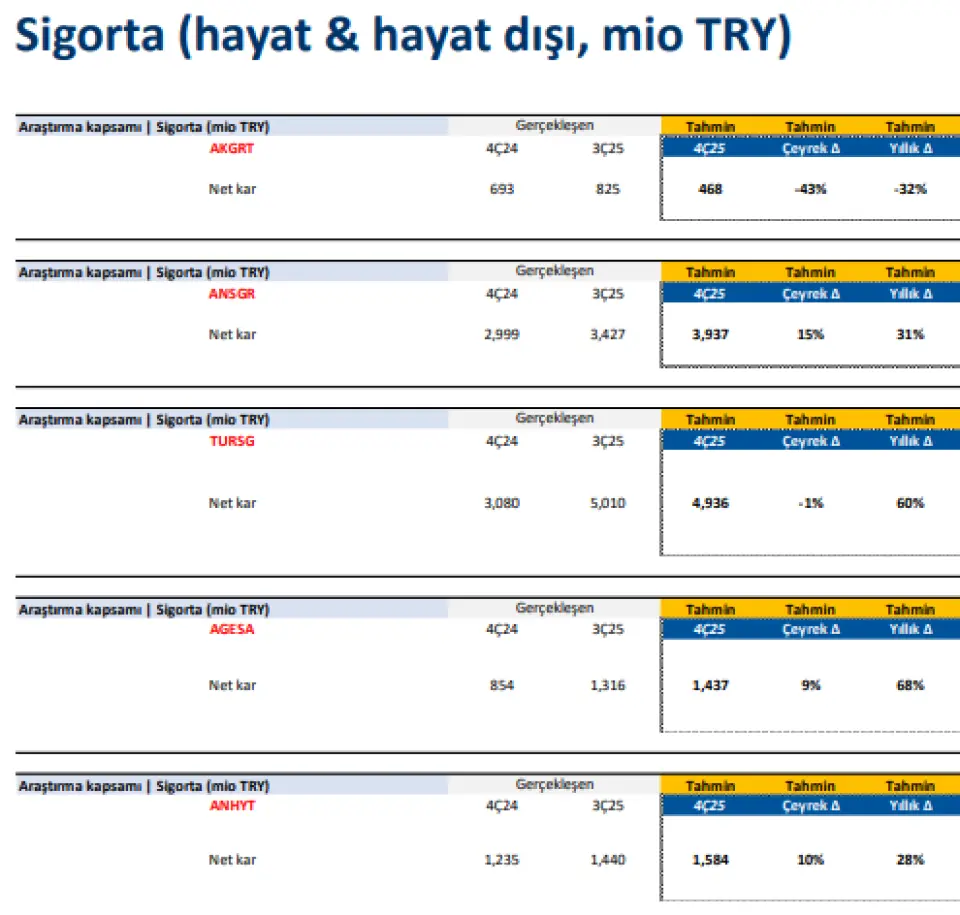

AKGRT: Şirket, 4Ç25 döneminde yıllık bazda %16 artışla yaklaşık 11,5 milyar TL prim üretimi gerçekleştirdi. Karlılık tarafında bu çeyrekte hem artan rekabet hem de iskonto oranında yapılan değişikliğin olumsuz etkisini görmeyi beklemekteyiz.

ANSGR: Şirket'in, 4Ç25 döneminde toplam brüt prim üretimi geçen yılın aynı dönemine göre %30 artışla yaklaşık 30 milyar TL seviyesine ulaşmıştır. Kârlılık tarafında, iskonto oranında yapılan değişikliğin hafif olumsuz etki yaratmasını beklesek de net karın yıllık bazda %31 artış göstermesini öngörüyoruz.

TURSG: 4Ç25 döneminde kârlılık tarafında, iskonto oranında yapılan değişikliğin hafif olumsuz etki yaratmasını beklesek de bileşik rasyonun 9A25 dönemindeki gibi %100’ün altında kalmaya devam edeceğini öngörüyoruz. Şirket’in 2025’te 19 milyar TL net kar açıklamasını bekliyorduk.

AGESA: Şirket, 3Ç25 döneminde yıllık bazda %72 artışla yaklaşık 6,9 milyar TL prim üretimi gerçekleştirdi. Prim üretimine ek olarak, benzer kârlılık oranlarının sürmesini ve yatırım gelirlerinin katkısının devam etmesini bekliyoruz.

ANHYT: Şirket, 3Ç25 döneminde yıllık bazda %67 artışla yaklaşık 6,1 milyar TL prim üretimi gerçekleştirdi. Hem prim üretimi hem de prim üretiminin karlı alanlarda gerçekleşmesi son çeyrekte net karın güçlü seyrine destek olacaktır.

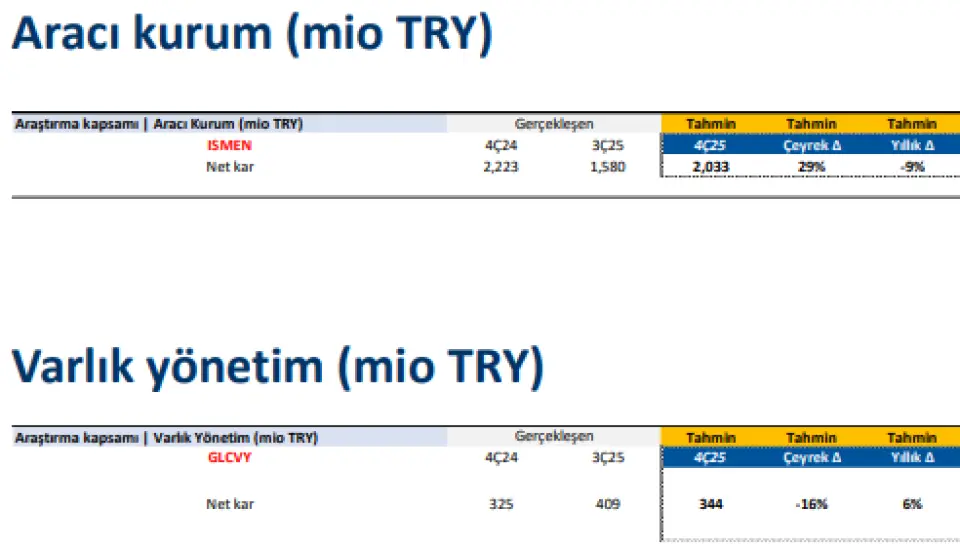

ISMEN: Bilanço açıklama tarihi: Şubat ikinci hafta Net kar 2,223 1,580 2,033 29% -9% Pay kredilerinin desteği ile net kar rakamında çeyreklik bazda artış bekliyoruz.

GLCVY: Tahsilat gelirinin bir önceki dönem paralelinde gerçekleşmesini beklerken tek seferlik giderlerle düzeltilmiş FAVÖK marjında daralma öngörmekteyiz.

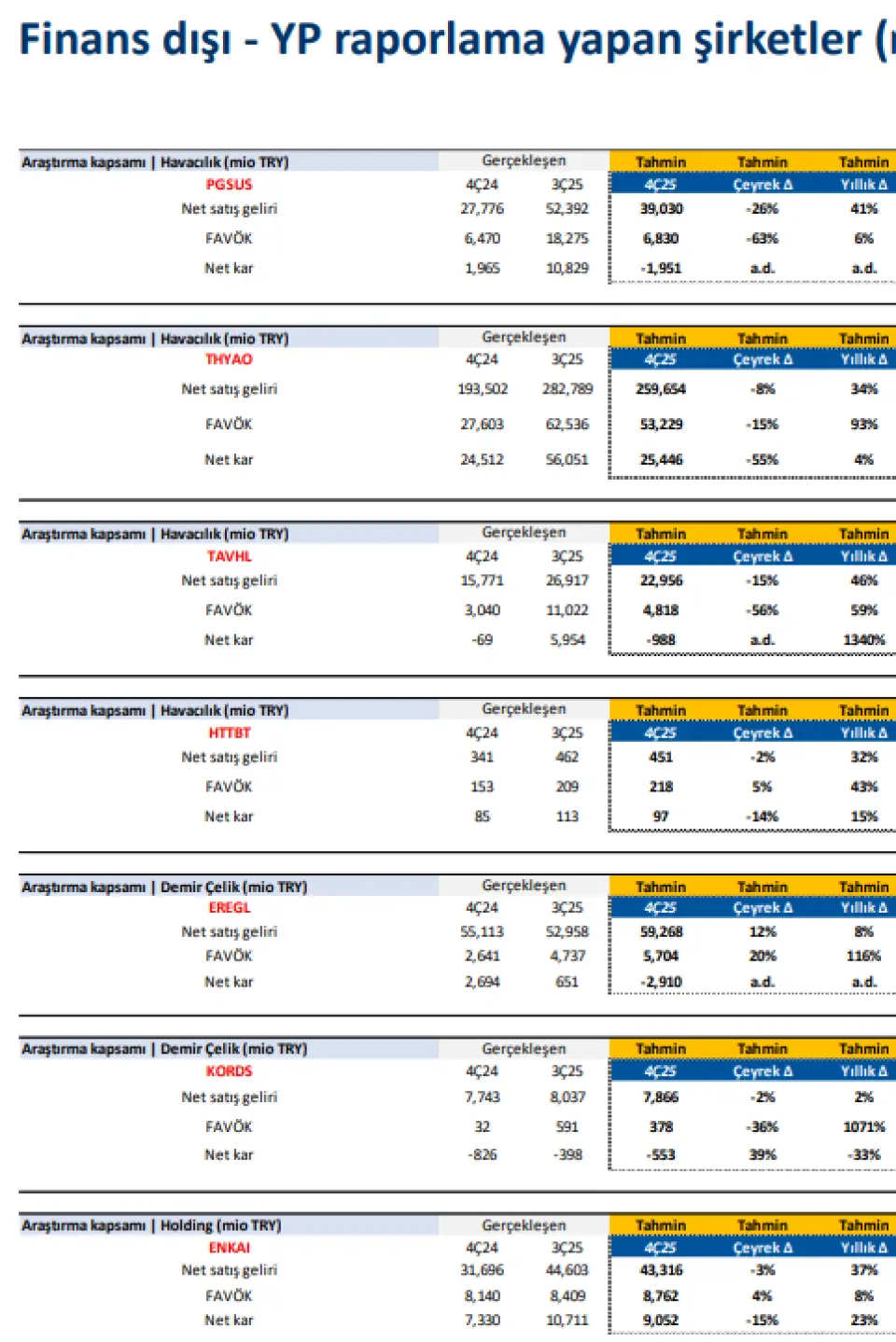

PGSUS: 4Ç25 döneminde yolcu sayısı ve AKK sırasıyla %19 ve %20 artış göstermiştir. Artan rekabetin fiyatlama baskısı yaratmasını bekleriz. Marjlarda daralma öngörmekle beraber, FAVÖK marjının yaklaşık %17 seviyesinde gerçekleşmesini tahmin ediyoruz.

THYAO: Güçlü yolcu talebine rağmen, birim gelirlerin rekabetçi seviyelerde kalmaya devam etmesini bekliyoruz. Kargo gelirleri brim fiyatlardaki düşüşe rağmen satış gelirini destekleyecektir. Petrol fiyatlarındaki zayıf seyre rağmen crack marjlarındaki yüksek seyir akaryakıt giderlerinde artışa neden olacaktır. Buna rağmen 4Ç25 döneminde FAVÖK marjının yıllık bazda iyileşme göstermesini tahmin ediyoruz.

TAVHL: 4Ç25’te toplam yolcu sayısı %10 artarak 25,7 milyon seviyesine ulaşmıştır. Ciro ve FAVÖK tarafında büyümeler beklemekle beraber mevsimsel olarak son çeyrekte açıklanan zarar pozisyonunun devam etmesini bekliyoruz.

HTTBT: Hız kesmiş olsa da yıllık bazda büyümelerin devam etmesini beklerken, net kar tarafında ise vergi değişikliğinin negatif etkisini öngörüyoruz.

EREGL: 4Ç25'te satış hacmi ve cironun geçen çeyreğin üzerinde, ancak, karlılığın (ton başına FAVÖK, 4Ç24: 39 USD, 3Ç25: 68 USD, 4Ç25T: 63 USD) hafifçe altında gerçekleşmesini bekliyoruz. Diğer yandan, Şirket'in ertelenmiş vergi gideri kaynaklı net zarar yazacağını tahmin ediyoruz.

KORDS: Şirket'in bu dönemde de zayıf finansal sonuçlar açıklamaya devam etmesini bekliyoruz.

ENKAI: Enerji üretimi yıllık bazda artış kaydederken, inşaat işkolunda güçlü seyir korunuyor. Bu çerçevede, FAVÖK ve net karda yıllık bazda büyümeler göreceğimizi tahmin ediyoruz.

Deniz Yatırım bilanço beklentileri raporu

Bankacılık sektörü:

4Ç25 finansal sonuç açıklama dönemi, 2 Şubat tarihinde AKBNK finansalları ile bankacılık sektörü özelinde başlayacak. Bu çeyrekte Araştırma kapsamımızdaki bankaların toplam net karının çeyreklik bazda %6, yıllık bazda ise %40 artış göstermesini bekliyoruz. Kamu bankalarında bu dönem kar artışının özel bankalara göre belirgin şekilde daha yüksek olmasını öngörüyoruz. Buna göre, kamu kesimi açısından net karın çeyreklik bazda %8 daralmasını, yıllık bazda ise %8 artış göstermesini tahminliyoruz. Öte yandan özel sektör bankalarının net karının çeyreklik bazda %8 daralmasını beklerken, yıllık bazda yaklaşık %29 artabileceğini öngörüyoruz. Sektör genelinde özsermaye karlılığının %21.4 ile bir önceki çeyreğe göre yatay kalması, geçen yılın aynı dönemine göre ise yaklaşık 2.5 puan kadar artış sergilemesi beklenebilir.

Bu çeyrekte bilanço görünümünde öne çıkan başlıklar şu şekilde özetlenebilir: TL kredi büyümesinin önceki çeyreğe göre hafif artarak çeyreklik %11 seviyesine yaklaşması, YP kredilerde ise yine yılın ilk yarısındaki artış hızına göre belirgin bir ivme kaybı ile bir önceki döneme göre %2.7 büyüme yakalanmasıdır. Kredi büyümesi kısmen bireysel krediler lehine gerçekleşirken, KOBİ tarafında büyüme hızında önceki çeyreğe göre kısmen bir yavaşlama göze çarpmaktadır. TL mevduat büyümesi TL kredi artış hızının gerisinde kalırken, YP mevduat büyümesi ise YP kredi büyümesinin üzerinde gerçekleşmiş ve buna bağlı olarak da sektörde swap yolu ile fonlama kullanımı önceki döneme paralel yine yükselmiştir. Bununla birlikte kredi kalitesindeki bozulma bir önceki döneme paralellik sergilemiş, takipteki kredi karşılık oranı ise çok hafif gerilemiştir.

Karlılık tarafında ise, fonlama maliyetindeki kısmi gerileme ve buradaki durasyonun kısa olması nedeniyle 4Ç25 net faiz marjı bir önceki dönemin hafif üzerinde beklenebilir. Bilanço içi net döviz pozisyonunun bir önceki döneme göre artışı, TCMB fonlama maliyetindeki gerilemeye rağmen, swap giderlerinde artış yaratabilir. TÜFE’ye endeksli menkul kıymetlerin katkısı da hafifçe artabilir. Komisyon gelirlerindeki artışın sürüyor olması ve daha kontrollü faaliyet gider artışları karlılıklara olumlu destek vermeye devam etmiştir. Net kredi risk maliyeti tarafında sektörel ortalamanın 200bp civarında kalmaya devam etmesi, aktif kalitesinin göreceli olarak korunduğuna işaret etmektedir. Vergi yükünde enflasyon muhasebesine ilişkin yasal düzenlemeye bağlı artış kaynaklı tek seferlik vergi giderinin karlılığı baskılayacağını da göz ardı etmemek gerekir.

Aylık sektör verilerinden de görülebileceği üzere, kamu bankaları, özellikle VAKBN, özel bankalara göre kısmen daha pozitif net kar rakamlarına işaret etmektedir. Özel bankalar arasında ise AKBNK ve ISCTR diğerlerine kıyasla biraz daha ön plana çıkmaktadır. Bilanço döneminde takip edilecek konu başlıkları ise; kredi kompozisyonu, faiz kazandıran varlık ve faiz doğuran yükümlülüklerin yeniden fiyatlamaya kalan süreleri, TÜFE’ye endeksli bonoların portföydeki yeri ve kullanılan TÜFE varsayımı ve olası takibe intikaller ile ilgili bankaların 2026 yılına dair yönlendirmeleri olacaktır.

Sigorta (hayat & hayat dışı) sektörü:

Araştırma kapsamımızda yer alan sigorta şirketlerinde 4Ç25 dönemine ait finansal sonuçları 26 Ocak tarihi itibarıyla Türkiye Sigorta ile takip etmeye başladık. Bu dönemde, TURSG dışında, Araştırma kapsamımızda yer alan sigorta şirketlerinin net kar rakamının bir önceki döneme göre %6, geçen yılın aynı dönemine göre ise %28 artış göstermesini bekliyoruz.

Halihazırda TURSG ve ANSGR tarafında yılbaşından bu yana güçlü prim üretim rakamları izlenirken, AKGRT cephesinde ise yılın ilk yarısında operasyonel kârlılığı artırma hedefi doğrultusunda daha temkinli üretim stratejisini takip etmiştik. 4Ç25’te geçen yılın aynı dönemine göre TURSG %46, ANSGR %30 ve AKGRT %16 prim üretimi ile karşımıza çıktı. Hayat dışı şirketlerde bu çeyrekte muallak tazminat karşılığından kaynaklanan net nakit akışlarının iskonto edilmesinde kullanılan oranın değiştirilmesi kaynaklı sınırlı olumsuz etki beklemekteyiz. ANSGR’nin çeyreklik ve yıllık bazda artış gösteren net kar rakamı ile pozitif ayrışmasını beklerken AKGRT tarafında karlılığın artan rekabete ek olarak vergi ve iskonto değişikliği ile baskılanmasını bekliyoruz.

Hayat tarafında hem fon büyüklüğü hem de prim üretim rakamları dikkat çekmeye devam etmektedir. Prim üretiminde devam eden büyüme doğrultusunda 4Ç25 döneminde yıllık bazda AGESA %72, ANHYT ise %67 prim üretimi artışı gerçekleştirmiştir. BES fon hacimlerindeki yıllık artış oranı ise her iki şirket için yaklaşık %78 seviyelerindedir. Her iki şirkette de teknik karlılığın ve mali gelirin net karı desteklemesini beklemekteyiz.

AKBNK: Kredi artışı rakiplerinden yüksek, kredi/mevduat faiz makasında toparlanma, kredi risk maliyetinde önceki döneme göre gerileme, artan swap giderleri ve kuvvetli bankacılık hizmet gelirleri sonrasında %24.9 özsermaye karlılığı bekliyoruz.

GARAN: Net faizi geliri ve bankacılık hizmet geliri tarafındaki iyileşmenin karşılık ve operasyonel giderlerdeki artış ile dengelenmesini, tek seferlik 4 milyar TL civarındaki vergi yükü sonrasında özsermaye karlılığının %24.7 olarak gerçekleşmesini bekliyoruz.

HALKB: Operasyonel tarafta, net faiz gelirlerinin çeyreklik bazda %30’un üzerinde bir artış göstermesini tahmin ediyoruz. Ancak, swap hacmindeki yükselişe bağlı olarak artan swap giderleri nedeniyle, swap düzeltilmiş net faiz geliri büyümesinin %20 seviyesinde gerçekleşeceğini öngörmekteyiz. Özkaynak yöntemiyle değerlenen iştirak gelirlerinin finansallara önemli bir katkı sağlayacağını değerlendirirken, karşılıklar (provizyon) tarafında bir önceki çeyrekte gözlenen eğilimin korunmasını bekliyoruz

ISCTR: 150bp kredi/mevduat faiz makası genişlemesi sayesinde swap dahil net faiz marjında ve 110bp civarında çeyreksel artış bekliyoruz. Operasyonel ve karşılık giderleri sonrasında ise özsermaye karlılığını %16.7 olarak öngörüyoruz.

VAKBN: TÜFE’ye endeksli bonolarda kullanılan değerleme oranındaki güncellemenin desteğiyle, net faiz marjında iyileşme beklemekteyiz. Ücret ve komisyon gelirlerinin yıllık bazda yaklaşık %50 oranında artış sergileyeceğini öngörürken, çeyreklik bazda ise daha yatay seyir izleyeceğini tahmin ediyoruz. Faaliyet giderlerindeki artışın kârlılık üzerinde belirgin baskı oluşturmasını beklemiyoruz; ancak vergi tarafında finansallara sınırlı düzeyde negatif bir yansıma olacağını öngörmekteyiz

YKBNK: Swap kullanımındaki artış ve net faiz marjında yaklaşık 45bp iyileşme beklemekle beraber, komisyon gelirlerinin bir önceki çeyreğe paralel seyir izlemesini öngörüyoruz. Bununla birlikte, vergi düzenlemesinin son çeyrek net kârını baskılayan temel unsur olacağını düşünmekteyiz

ALBRK: Kredi büyümesinin, bankanın %50 olan öngörüsünü aşarak daha güçlü bir seviyede gerçekleşeceğini tahmin ediyoruz. Takipteki alacaklar oranının son çeyrekte bir miktar yükseliş göstermesi beklense de, bu oranın % 2 eşiğinin altında kalacağını hesaplıyoruz. Net kâr payı gelirlerinde, kâr-zarar ortaklığı projelerinin katkısıyla önceki çeyreklere kıyasla belirgin bir toparlanma; komisyon gelirlerindeki artış trendinin süreceğini ve bu kalemin kârlılığı desteklemeye devam edeceğini değerlendiriyoruz. Bankanın 2025 yılını, serbest karşılık iptalleri hariç yaklaşık 6 milyar TL net kâr ve %28 civarında bir özkaynak kârlılığı ile tamamlamasını beklemekteyiz.

TSKB: TSKB’de net faiz ve komisyon gelirleri artış gösterse de tek bir kredi dosyasından kaynaklı provizyon giderleri ve artan faaliyet giderleri karlılığı baskılıyor. Bu nedenle 4Ç25'te özsermaye karlılığını %18.4 olarak bekliyoruz.

AKGRT: Şirket, 4Ç25 döneminde yıllık bazda %16 artışla yaklaşık 11,5 milyar TL prim üretimi gerçekleştirdi. Karlılık tarafında bu çeyrekte hem artan rekabet hem de iskonto oranında yapılan değişikliğin olumsuz etkisini görmeyi beklemekteyiz.

ANSGR: Şirket'in, 4Ç25 döneminde toplam brüt prim üretimi geçen yılın aynı dönemine göre %30 artışla yaklaşık 30 milyar TL seviyesine ulaşmıştır. Kârlılık tarafında, iskonto oranında yapılan değişikliğin hafif olumsuz etki yaratmasını beklesek de net karın yıllık bazda %31 artış göstermesini öngörüyoruz.

TURSG: 4Ç25 döneminde kârlılık tarafında, iskonto oranında yapılan değişikliğin hafif olumsuz etki yaratmasını beklesek de bileşik rasyonun 9A25 dönemindeki gibi %100’ün altında kalmaya devam edeceğini öngörüyoruz. Şirket’in 2025’te 19 milyar TL net kar açıklamasını bekliyorduk.

AGESA: Şirket, 3Ç25 döneminde yıllık bazda %72 artışla yaklaşık 6,9 milyar TL prim üretimi gerçekleştirdi. Prim üretimine ek olarak, benzer kârlılık oranlarının sürmesini ve yatırım gelirlerinin katkısının devam etmesini bekliyoruz.

ANHYT: Şirket, 3Ç25 döneminde yıllık bazda %67 artışla yaklaşık 6,1 milyar TL prim üretimi gerçekleştirdi. Hem prim üretimi hem de prim üretiminin karlı alanlarda gerçekleşmesi son çeyrekte net karın güçlü seyrine destek olacaktır.

ISMEN: Bilanço açıklama tarihi: Şubat ikinci hafta Net kar 2,223 1,580 2,033 29% -9% Pay kredilerinin desteği ile net kar rakamında çeyreklik bazda artış bekliyoruz.

GLCVY: Tahsilat gelirinin bir önceki dönem paralelinde gerçekleşmesini beklerken tek seferlik giderlerle düzeltilmiş FAVÖK marjında daralma öngörmekteyiz.

PGSUS: 4Ç25 döneminde yolcu sayısı ve AKK sırasıyla %19 ve %20 artış göstermiştir. Artan rekabetin fiyatlama baskısı yaratmasını bekleriz. Marjlarda daralma öngörmekle beraber, FAVÖK marjının yaklaşık %17 seviyesinde gerçekleşmesini tahmin ediyoruz.

THYAO: Güçlü yolcu talebine rağmen, birim gelirlerin rekabetçi seviyelerde kalmaya devam etmesini bekliyoruz. Kargo gelirleri brim fiyatlardaki düşüşe rağmen satış gelirini destekleyecektir. Petrol fiyatlarındaki zayıf seyre rağmen crack marjlarındaki yüksek seyir akaryakıt giderlerinde artışa neden olacaktır. Buna rağmen 4Ç25 döneminde FAVÖK marjının yıllık bazda iyileşme göstermesini tahmin ediyoruz.

TAVHL: 4Ç25’te toplam yolcu sayısı %10 artarak 25,7 milyon seviyesine ulaşmıştır. Ciro ve FAVÖK tarafında büyümeler beklemekle beraber mevsimsel olarak son çeyrekte açıklanan zarar pozisyonunun devam etmesini bekliyoruz.

HTTBT: Hız kesmiş olsa da yıllık bazda büyümelerin devam etmesini beklerken, net kar tarafında ise vergi değişikliğinin negatif etkisini öngörüyoruz.

EREGL: 4Ç25'te satış hacmi ve cironun geçen çeyreğin üzerinde, ancak, karlılığın (ton başına FAVÖK, 4Ç24: 39 USD, 3Ç25: 68 USD, 4Ç25T: 63 USD) hafifçe altında gerçekleşmesini bekliyoruz. Diğer yandan, Şirket'in ertelenmiş vergi gideri kaynaklı net zarar yazacağını tahmin ediyoruz.

KORDS: Şirket'in bu dönemde de zayıf finansal sonuçlar açıklamaya devam etmesini bekliyoruz.

ENKAI: Enerji üretimi yıllık bazda artış kaydederken, inşaat işkolunda güçlü seyir korunuyor. Bu çerçevede, FAVÖK ve net karda yıllık bazda büyümeler göreceğimizi tahmin ediyoruz.