Borsanın Kimya Maden Mobilya Şirketleri Bilanço Beklentileri

Borsanın Kimya Maden Mobilya Şirketleri Bilanço Beklentileri. Borsa İstanbul 3. çeyrek bilanço sezonuna girdi. Şirketler yavaş yavaş finansal tablolarını açıklarken aracı kurumlar da bilanço beklenti raporlarını yayınlamaya devam ediyor. İşte Marbaş Menkul' den bilanço beklentileri raporu

Yayınlama Tarihi: 21.10.2025 17:45

—

Son Güncelleme: 21.10.2025 17:45

Borsanın Kimya Maden Mobilya Şirketleri Bilanço Beklentileri. Borsa İstanbul 3. çeyrek bilanço sezonuna girdi. Şirketler yavaş yavaş finansal tablolarını açıklarken aracı kurumlar da bilanço beklenti raporlarını yayınlamaya devam ediyor. İşte Marbaş Menkul' den bilanço beklentileri raporu

Kimya şirketleri

BARMA: Ambalaj sektöründeki durgun iştah ile birlikte henüz kâğıt fabrikasının gelir yansıtmama odağı nedeniyle bu seneden ziyade 2026'nın daha odaklı bir ortamı takip etmekte fayda var

LILAK: Bir TM'nin bu çeyrekte durdurulması nedeniyle stabil seyreden tonaj ve satış varlığı izlemeyi bekliyoruz. FAVÖK marjlarında ise beklentilere paralel şekilde normalizasyonla birlikte net kar tarafında net nakit kullanımı etkin olmaya devam edecek

TEZOL: Kâğıt ve basım sektöründe zorlu koşullar devam etse de görece dengeli finansallar elde etmeyi sürdürüyor. Şirketin yönetişim becerileri yansımaları olumlu etkin olmayı sürdürüyor.

ALKIM: Satışlara yönelik iştah var olsa da şirketin fiyatlama davranışları nedeniyle düşük kar marjları ve yüksek borç ile net parasal kazanç sebebiyle sınırlı bir net kar varlığı beklenebilir.

ISKPL: Şirketin ürün gamı tarafında karlılık odağını etkin olarak kullanmaya devam etmesiyle birlikte tekrardan toparlanan bir yapıyı takip etmeyi sürdürüyoruz. Burada karlılığın özellikle FAVÖK tarafında canlı kalmayı sürdüreceğini değerlendiriyoruz.

KBORU: CTP boru hacminin iştahıyla birlikte canlanan bir yapı takip edilse de yoğun yatırım dönemi ve artan maliyetlerle hacmin arttığı marjların düştüğü bir yapı takip edilebilir. Yoğun borç iştahı nedeniyle net parasal kazanç varlığı net karı artırıyor.

KOPOL: Sektördeki zorlu koşullar doğrultusunda TL bazlı artan ancak dolar bazlı baskılanan finansallar izliyoruz. 34,92 milyon dolar hasılat, 5 milyon dolar FAVÖK ve 1,5 milyon dolar net kar bekliyoruz.

Metal şirketleri

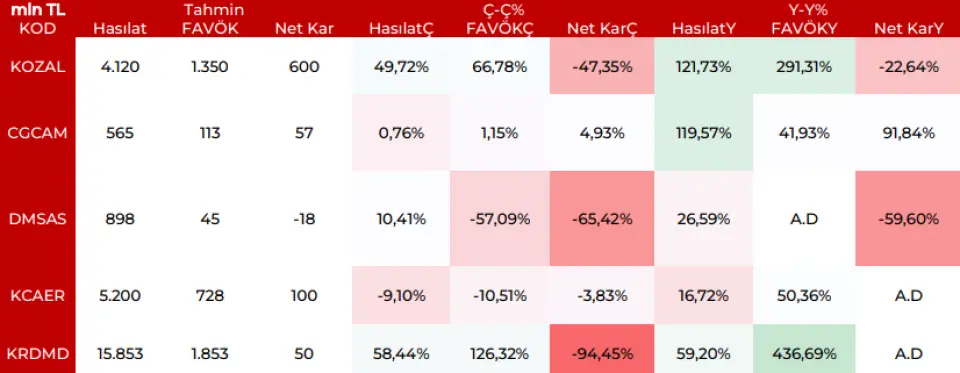

KOZAL: Ons Altında meydana gelen canlanmayla birlikte operasyonel karlılıkta gözle görülür şekilde ayrışma takip edilebilir. Net kar tarafında enflasyon muhasebesi etkin oluyor

CGCAM: İhracat odağı ve maliyet optimizasyonu ile 2.çeyreğe görece paralel ancak satışlardan ziyade FAVÖK ve net kar yaratımı iştahı dikkat çekicidir. Ürün bazında inovatif yapının yanı sıra finansallarda da inovasyon arayışı dikkat çekiyor.

DMSAS: Tüm zorlu koşullara rağmen tonaj iştahı yüksek seyreden bir çeyrek takip ettik. Reeskont kredisi yönetişimiyle birlikte maliyet becerisi devam ediyor. Stok yönetimi, alternatif tedarik kaynakları ve esnek üretim planlaması etkin kalmayı sürdürüyor.

KCAER: Ana faaliyet tarafında reel büyüme devam ediyor. Konsolide tarafta yukarı yönlü riskler var ancak ana iştirak özelinde dahi reel büyümenin FAVÖK ve net karda canlı olduğunu izliyoruz.

KRDMD: Ürün fiyatlarındaki baskının devamı sonucu satışlarda daralma beklerken yüksek baz etkisinden dolayı FAVÖK'de artış beklemekteyiz.

TCKRC: İş ilişkisi iştahı ihale bakımından yüksek olsa da ihalelere beklenildiği hızda çıkılmaması, faturalandırmalarda bir miktar yaşan gecikme doğal olarak nötr finansallar elde edinimine sebebiyet veriyor.

ALVES: İş ilişkilerinde görece dengelenme ve marjlarda stabilizasyon takibi izleniyor. Artan net borç varlığı nedeniyle net parasal kazanç iştahı artabilir.

ARCLK: Toparlanma beklentisi içerisinde olsak da yeterli olduğunu düşünmemekteyiz ve zayıf talep, tüketici davranışlarının değişimi ve sektörel negatif etkilerin devamını izlemekteyiz. Giderler tarafında sınırlı bir iyileşme beklentisi içerisinde FAVOK marjında hafif iyileşme beklemekteyiz. Karlılıktaki toparlanmaya paralel olarak da nakit akışında iyileşme beklentisi içerisindeyiz. Genel anlamda zorlu sürecin devamını görsek de operasyonel sürecin görece iyi yönetildiğini düşünmekteyiz.

SISE: Rekabet Kurumu etkisi bu çeyrekte yok. Finansallarda görece iştah beklenenden daha iyimser devam ediyor. Net kar tarafında çeyrekten çeyreğe sınırlı daralma izlenmesi olağandır.

TTRAK: Sektör koşulları negatif kalmayı sürdürüyor. Henüz finansmana erişim problemleri var olmaya devam ediyor. İyileşme için henüz erken denilebilir.

VESBE: Pazardan daha fazla daralan bir faaliyet yapısı izlemeyi sürdürüyoruz. Burada yüksek kapasite fazlası doğal olarak maliyetlerin artmasına neden oluyor. Borçluluk kalemi net zararın ana sebebi olmaya devam ediyor.

VESTL: Pazardan daha fazla daralan bir faaliyet yapısı izlemeyi sürdürüyoruz. Burada yüksek kapasite fazlası doğal olarak maliyetlerin artmasına neden oluyor. Borçluluk kalemi net zararın ana sebebi olmaya devam ediyor.

DGNMO: Sektörde karmaşık talep ve maliyet optimizasyonlarına rağmen belirgin problemler doğal olarak FAVÖK ve net tarafta negatif seyri sürdürüyor. Hasılatta görece dengeli seyir var.

KLSYN: Yüksek iş büyüklüğü varlığı ve yılsonu odaklı bir finansal yapı takip etmek mümkün olacaktır. Bu doğrultuda da her geçen çeyrek iyileşme takip etmeyi hedefliyoruz.

YATAS: Sektördeki zorlu koşullara rağmen diri kalan yapıyı izliyoruz. Yataş Project ve Bedding etkinliği katkı vermeye devam ediyor.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Kimya şirketleri

BARMA: Ambalaj sektöründeki durgun iştah ile birlikte henüz kâğıt fabrikasının gelir yansıtmama odağı nedeniyle bu seneden ziyade 2026'nın daha odaklı bir ortamı takip etmekte fayda var

LILAK: Bir TM'nin bu çeyrekte durdurulması nedeniyle stabil seyreden tonaj ve satış varlığı izlemeyi bekliyoruz. FAVÖK marjlarında ise beklentilere paralel şekilde normalizasyonla birlikte net kar tarafında net nakit kullanımı etkin olmaya devam edecek

TEZOL: Kâğıt ve basım sektöründe zorlu koşullar devam etse de görece dengeli finansallar elde etmeyi sürdürüyor. Şirketin yönetişim becerileri yansımaları olumlu etkin olmayı sürdürüyor.

ALKIM: Satışlara yönelik iştah var olsa da şirketin fiyatlama davranışları nedeniyle düşük kar marjları ve yüksek borç ile net parasal kazanç sebebiyle sınırlı bir net kar varlığı beklenebilir.

ISKPL: Şirketin ürün gamı tarafında karlılık odağını etkin olarak kullanmaya devam etmesiyle birlikte tekrardan toparlanan bir yapıyı takip etmeyi sürdürüyoruz. Burada karlılığın özellikle FAVÖK tarafında canlı kalmayı sürdüreceğini değerlendiriyoruz.

KBORU: CTP boru hacminin iştahıyla birlikte canlanan bir yapı takip edilse de yoğun yatırım dönemi ve artan maliyetlerle hacmin arttığı marjların düştüğü bir yapı takip edilebilir. Yoğun borç iştahı nedeniyle net parasal kazanç varlığı net karı artırıyor.

KOPOL: Sektördeki zorlu koşullar doğrultusunda TL bazlı artan ancak dolar bazlı baskılanan finansallar izliyoruz. 34,92 milyon dolar hasılat, 5 milyon dolar FAVÖK ve 1,5 milyon dolar net kar bekliyoruz.

Metal şirketleri

KOZAL: Ons Altında meydana gelen canlanmayla birlikte operasyonel karlılıkta gözle görülür şekilde ayrışma takip edilebilir. Net kar tarafında enflasyon muhasebesi etkin oluyor

CGCAM: İhracat odağı ve maliyet optimizasyonu ile 2.çeyreğe görece paralel ancak satışlardan ziyade FAVÖK ve net kar yaratımı iştahı dikkat çekicidir. Ürün bazında inovatif yapının yanı sıra finansallarda da inovasyon arayışı dikkat çekiyor.

DMSAS: Tüm zorlu koşullara rağmen tonaj iştahı yüksek seyreden bir çeyrek takip ettik. Reeskont kredisi yönetişimiyle birlikte maliyet becerisi devam ediyor. Stok yönetimi, alternatif tedarik kaynakları ve esnek üretim planlaması etkin kalmayı sürdürüyor.

KCAER: Ana faaliyet tarafında reel büyüme devam ediyor. Konsolide tarafta yukarı yönlü riskler var ancak ana iştirak özelinde dahi reel büyümenin FAVÖK ve net karda canlı olduğunu izliyoruz.

KRDMD: Ürün fiyatlarındaki baskının devamı sonucu satışlarda daralma beklerken yüksek baz etkisinden dolayı FAVÖK'de artış beklemekteyiz.

TCKRC: İş ilişkisi iştahı ihale bakımından yüksek olsa da ihalelere beklenildiği hızda çıkılmaması, faturalandırmalarda bir miktar yaşan gecikme doğal olarak nötr finansallar elde edinimine sebebiyet veriyor.

ALVES: İş ilişkilerinde görece dengelenme ve marjlarda stabilizasyon takibi izleniyor. Artan net borç varlığı nedeniyle net parasal kazanç iştahı artabilir.

ARCLK: Toparlanma beklentisi içerisinde olsak da yeterli olduğunu düşünmemekteyiz ve zayıf talep, tüketici davranışlarının değişimi ve sektörel negatif etkilerin devamını izlemekteyiz. Giderler tarafında sınırlı bir iyileşme beklentisi içerisinde FAVOK marjında hafif iyileşme beklemekteyiz. Karlılıktaki toparlanmaya paralel olarak da nakit akışında iyileşme beklentisi içerisindeyiz. Genel anlamda zorlu sürecin devamını görsek de operasyonel sürecin görece iyi yönetildiğini düşünmekteyiz.

SISE: Rekabet Kurumu etkisi bu çeyrekte yok. Finansallarda görece iştah beklenenden daha iyimser devam ediyor. Net kar tarafında çeyrekten çeyreğe sınırlı daralma izlenmesi olağandır.

TTRAK: Sektör koşulları negatif kalmayı sürdürüyor. Henüz finansmana erişim problemleri var olmaya devam ediyor. İyileşme için henüz erken denilebilir.

VESBE: Pazardan daha fazla daralan bir faaliyet yapısı izlemeyi sürdürüyoruz. Burada yüksek kapasite fazlası doğal olarak maliyetlerin artmasına neden oluyor. Borçluluk kalemi net zararın ana sebebi olmaya devam ediyor.

VESTL: Pazardan daha fazla daralan bir faaliyet yapısı izlemeyi sürdürüyoruz. Burada yüksek kapasite fazlası doğal olarak maliyetlerin artmasına neden oluyor. Borçluluk kalemi net zararın ana sebebi olmaya devam ediyor.

DGNMO: Sektörde karmaşık talep ve maliyet optimizasyonlarına rağmen belirgin problemler doğal olarak FAVÖK ve net tarafta negatif seyri sürdürüyor. Hasılatta görece dengeli seyir var.

KLSYN: Yüksek iş büyüklüğü varlığı ve yılsonu odaklı bir finansal yapı takip etmek mümkün olacaktır. Bu doğrultuda da her geçen çeyrek iyileşme takip etmeyi hedefliyoruz.

YATAS: Sektördeki zorlu koşullara rağmen diri kalan yapıyı izliyoruz. Yataş Project ve Bedding etkinliği katkı vermeye devam ediyor.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!