Borsanın Sigorta ve Teknoloji Şirketleri Bilanço Beklentileri

Borsanın Sigorta ve Teknoloji Şirketleri Bilanço Beklentileri. Borsada 2025 yılı 3. çeyrek bilançoları açıklanmaya başladı. Borsada hisseler de beklenen kar/zarar rakamları doğrultusunda hareketleniyor.

Yayınlama Tarihi: 23.10.2025 16:30

—

Son Güncelleme: 23.10.2025 16:30

Borsanın Sigorta ve Teknoloji Şirketleri Bilanço Beklentileri. Borsada 2025 yılı 3. çeyrek bilançoları açıklanmaya başladı. Borsada hisseler de beklenen kar/zarar rakamları doğrultusunda hareketleniyor.

Marbaş Menkul borsa şirketleri için beklediği bilanço rakamlarını açıkladı. İşte sigorta ve teknoloji şirketleri için beklenen bilanço rakamları.

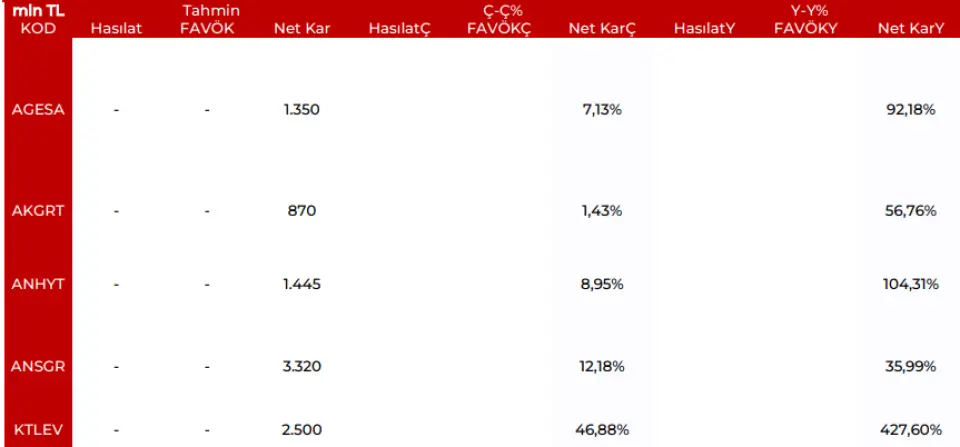

Sigorta sektörü:

AGESA: 2025 3.çeyrek yıllık büyümesi %79,64 olurken aylık bazda en iyi dönem %89,26 ile Eylül ayı oldu. 9 aylık büyüme ise %69,7 olarak gerçekleşti. 3.çeyrek prim üretimi 6,82 milyar TL oldu. 2025 yılında karın %40’ını dağıtarak yaklaşık 2,1 milyar TL’lik bir net kar dağıtımını gerçekleştireceğini hesaplıyoruz. Burada temettü iştahının güncel sermayenin artık bayağı reel olarak niteliği kalmaması nedeniyle hem nakdi hem de bedelsiz olarak olma olasılığı arttığını değerlendiriyoruz.

AKGRT: KAS zorluğunun etkin olduğu ortamda prim üretimleri reel büyümemesini olağan karşılamak lazım. Net mali gelir yönetişimi etkin olmaya devam ediyor.

ANHYT: Tadilattan güçlü karlılığa geçişi takip ediyoruz. 2.çeyrekte tadilat çeyreği süreci etkin olurken geçtiğimiz çeyreğin önemli ölçütteki kısmı 1 defaya mahsus olması nedeniyle hem çeyreklik hem yıllık bazda güçlü artış takip ediyoruz. TL bazında tarihsel en iyi prim üretimi Eylül ayında gerçekleşti.

ANSGR: Muallak tazminat karşılığı iskonto oranında 2,5 puanlık indirimin ardından 750 milyon TL bandında bir net kar kaybı takip ediyoruz. Bunu olağan karşılamakla birlikte 4.çeyreğin nette ayrışması beklenebilir

KTLEV: Aylık bazda 20 milyar TL'yi aşan tasarruf finansman büyüklüğü doğrultusunda 2-2,5 milyar TL bandında bir net kar beklemek mümkün olacaktır. Büyüme trendinin devam etmesini bekliyoruz.

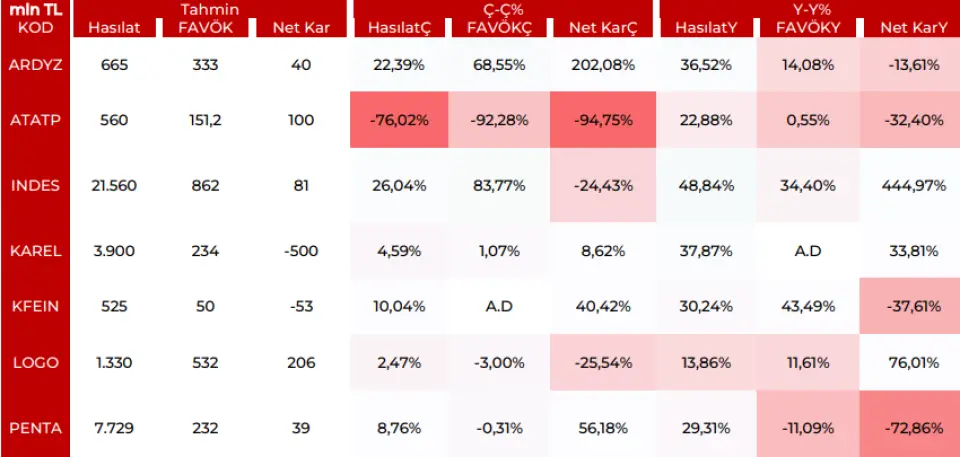

Teknoloji sektörü

ARDYZ: Tahsilat yapısı gereği yılsonuna doğru büyüme izlenimi beklemeyi sürdürüyoruz. Görece sınırlı iyileşen bir finansal yapı takip edilebilir

ATATP: Geçtiğimiz çeyrek hisse değerlemesi etkisiyle ayrışan finansallar takip ettik. Bu çeyrek itibariyle normalize olup faaliyetlerine devam etmesini bekliyoruz.

INDES: iPhone beklentileri karşılamış olmasa da şirketin geniş ürün distribütörlüğü gamı ve büyüme iştahının devamlılığı alan açmayı sürdürüyor. INDES özelinde dolar bazlı 530 milyon dolar hasılat, 21,2 milyon dolar FAVÖK ve 2 milyon dolar net kar bekliyoruz.

KAREL: Dipten dönüşün süregeldiği KAREL özelinde her geçen çeyrek iyileşme çabasını izlemeyi sürdürmeyi bekliyoruz. Kurumsal projeler apayrı bir alan oluşturmaya devam ediyor

KFEIN: Yılsonuna doğru canlanan bir yapı takip etmeyi sürdüreceğiz. Yılsonunda 2 milyar TL hasılat, 300 milyon TL FAVÖK ve nötr bir net kar izlenebilir

LOGO: Romanya ve Hindistan'ın devre dışı kaldığı ortamda reel büyümenin devam ettiği bir yapıyı izlemeyi sürdürüyoruz. Modellerimiz dahilinde sonuçlar takip ediyoruz

PENTA: Görece canlandığı bir çeyrek izlenebilir. Faaliyetler bakımından Dell'e yönelik haberler iyimser geliyor. Dolar bazında 190 milyon dolar hasılat, 5,7 milyon dolar FAVÖK ve 950 bin dolar net kar bekleniyor.

Teknoloji perakende:

DESPC: 70 milyon dolar hasılat, 4,9 milyon dolar FAVÖK ve 210 bin dolar net kar üretimi beklediğimiz şirkette özellikle Roborock süpürge gibi ürünlerin etkin kaldığı faaliyetlerle birlikte canlanmanın devam etmesini bekliyoruz. Önümüzdeki dönemde yeni odak ortamı haline gelebilir.

DGATE: Vodafone kontratının henüz finansallara yansımadığı bir yapı takip edeceğiz. Yansıma olmamasına rağmen yıllık 250 milyon dolarlık iş büyüklüğüne sahip şirketin finansalları canlı kalmaya devam edecek. 80 milyon dolar hasılat, 4,8 milyon dolar FAVÖK ve 560 bin dolar net zarar bekliyoruz. Net zararda ana etken vergi ve net parasal kayıp etkili olurken elimine edildiğinde şirket sınırlı bir net kara erişmiş oluyor.

MOBTL: Faiz indirim döngüsünün henüz Temmuz kısmının yansımasıyla birlikte görece iyimser iştahın izlendiği ancak halen beklenenden daha zayıf sürmesi takip edildiği bir ortamı izliyoruz.

TKNSA:4.çeyreği ana odak haline getirmiş ve beklenenden bir miktar daha sakin geçen 3.çeyrek izledik. Bu duruma rağmen optimizasyonların etkin olmasıyla birlikte güçlü finansallar var olmayı sürdürüyor.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Marbaş Menkul borsa şirketleri için beklediği bilanço rakamlarını açıkladı. İşte sigorta ve teknoloji şirketleri için beklenen bilanço rakamları.

Sigorta sektörü:

AGESA: 2025 3.çeyrek yıllık büyümesi %79,64 olurken aylık bazda en iyi dönem %89,26 ile Eylül ayı oldu. 9 aylık büyüme ise %69,7 olarak gerçekleşti. 3.çeyrek prim üretimi 6,82 milyar TL oldu. 2025 yılında karın %40’ını dağıtarak yaklaşık 2,1 milyar TL’lik bir net kar dağıtımını gerçekleştireceğini hesaplıyoruz. Burada temettü iştahının güncel sermayenin artık bayağı reel olarak niteliği kalmaması nedeniyle hem nakdi hem de bedelsiz olarak olma olasılığı arttığını değerlendiriyoruz.

AKGRT: KAS zorluğunun etkin olduğu ortamda prim üretimleri reel büyümemesini olağan karşılamak lazım. Net mali gelir yönetişimi etkin olmaya devam ediyor.

ANHYT: Tadilattan güçlü karlılığa geçişi takip ediyoruz. 2.çeyrekte tadilat çeyreği süreci etkin olurken geçtiğimiz çeyreğin önemli ölçütteki kısmı 1 defaya mahsus olması nedeniyle hem çeyreklik hem yıllık bazda güçlü artış takip ediyoruz. TL bazında tarihsel en iyi prim üretimi Eylül ayında gerçekleşti.

ANSGR: Muallak tazminat karşılığı iskonto oranında 2,5 puanlık indirimin ardından 750 milyon TL bandında bir net kar kaybı takip ediyoruz. Bunu olağan karşılamakla birlikte 4.çeyreğin nette ayrışması beklenebilir

KTLEV: Aylık bazda 20 milyar TL'yi aşan tasarruf finansman büyüklüğü doğrultusunda 2-2,5 milyar TL bandında bir net kar beklemek mümkün olacaktır. Büyüme trendinin devam etmesini bekliyoruz.

Teknoloji sektörü

ARDYZ: Tahsilat yapısı gereği yılsonuna doğru büyüme izlenimi beklemeyi sürdürüyoruz. Görece sınırlı iyileşen bir finansal yapı takip edilebilir

ATATP: Geçtiğimiz çeyrek hisse değerlemesi etkisiyle ayrışan finansallar takip ettik. Bu çeyrek itibariyle normalize olup faaliyetlerine devam etmesini bekliyoruz.

INDES: iPhone beklentileri karşılamış olmasa da şirketin geniş ürün distribütörlüğü gamı ve büyüme iştahının devamlılığı alan açmayı sürdürüyor. INDES özelinde dolar bazlı 530 milyon dolar hasılat, 21,2 milyon dolar FAVÖK ve 2 milyon dolar net kar bekliyoruz.

KAREL: Dipten dönüşün süregeldiği KAREL özelinde her geçen çeyrek iyileşme çabasını izlemeyi sürdürmeyi bekliyoruz. Kurumsal projeler apayrı bir alan oluşturmaya devam ediyor

KFEIN: Yılsonuna doğru canlanan bir yapı takip etmeyi sürdüreceğiz. Yılsonunda 2 milyar TL hasılat, 300 milyon TL FAVÖK ve nötr bir net kar izlenebilir

LOGO: Romanya ve Hindistan'ın devre dışı kaldığı ortamda reel büyümenin devam ettiği bir yapıyı izlemeyi sürdürüyoruz. Modellerimiz dahilinde sonuçlar takip ediyoruz

PENTA: Görece canlandığı bir çeyrek izlenebilir. Faaliyetler bakımından Dell'e yönelik haberler iyimser geliyor. Dolar bazında 190 milyon dolar hasılat, 5,7 milyon dolar FAVÖK ve 950 bin dolar net kar bekleniyor.

Teknoloji perakende:

DESPC: 70 milyon dolar hasılat, 4,9 milyon dolar FAVÖK ve 210 bin dolar net kar üretimi beklediğimiz şirkette özellikle Roborock süpürge gibi ürünlerin etkin kaldığı faaliyetlerle birlikte canlanmanın devam etmesini bekliyoruz. Önümüzdeki dönemde yeni odak ortamı haline gelebilir.

DGATE: Vodafone kontratının henüz finansallara yansımadığı bir yapı takip edeceğiz. Yansıma olmamasına rağmen yıllık 250 milyon dolarlık iş büyüklüğüne sahip şirketin finansalları canlı kalmaya devam edecek. 80 milyon dolar hasılat, 4,8 milyon dolar FAVÖK ve 560 bin dolar net zarar bekliyoruz. Net zararda ana etken vergi ve net parasal kayıp etkili olurken elimine edildiğinde şirket sınırlı bir net kara erişmiş oluyor.

MOBTL: Faiz indirim döngüsünün henüz Temmuz kısmının yansımasıyla birlikte görece iyimser iştahın izlendiği ancak halen beklenenden daha zayıf sürmesi takip edildiği bir ortamı izliyoruz.

TKNSA:4.çeyreği ana odak haline getirmiş ve beklenenden bir miktar daha sakin geçen 3.çeyrek izledik. Bu duruma rağmen optimizasyonların etkin olmasıyla birlikte güçlü finansallar var olmayı sürdürüyor.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!