Ekim’de TÜFE Aylık %2,55 Artışla Piyasa Beklentilerinin Altında Kaldı!

Ekim’de TÜFE Aylık %2,55 Artışla Piyasa Beklentilerinin Altında Kaldı! Eylül’de bütçe 309,6 milyar TL açık verdi. KuveytTürk Aylık Strateji Raporunda Geçtiğimiz Ay Yurt İçi'nde Hangi Gelişmeler Yaşandığını Değerlendirdi. İşte Detaylar...

Büşra Bulut

Büşra Bulut

Ekim’de TÜFE Aylık %2,55 Artışla Piyasa Beklentilerinin Altında Kaldı! Eylül’de bütçe 309,6 milyar TL açık verdi. KuveytTürk Aylık Strateji Raporunda Geçtiğimiz Ay Yurt İçi'nde Hangi Gelişmeler Yaşandığını Değerlendirdi. İşte Detaylar...

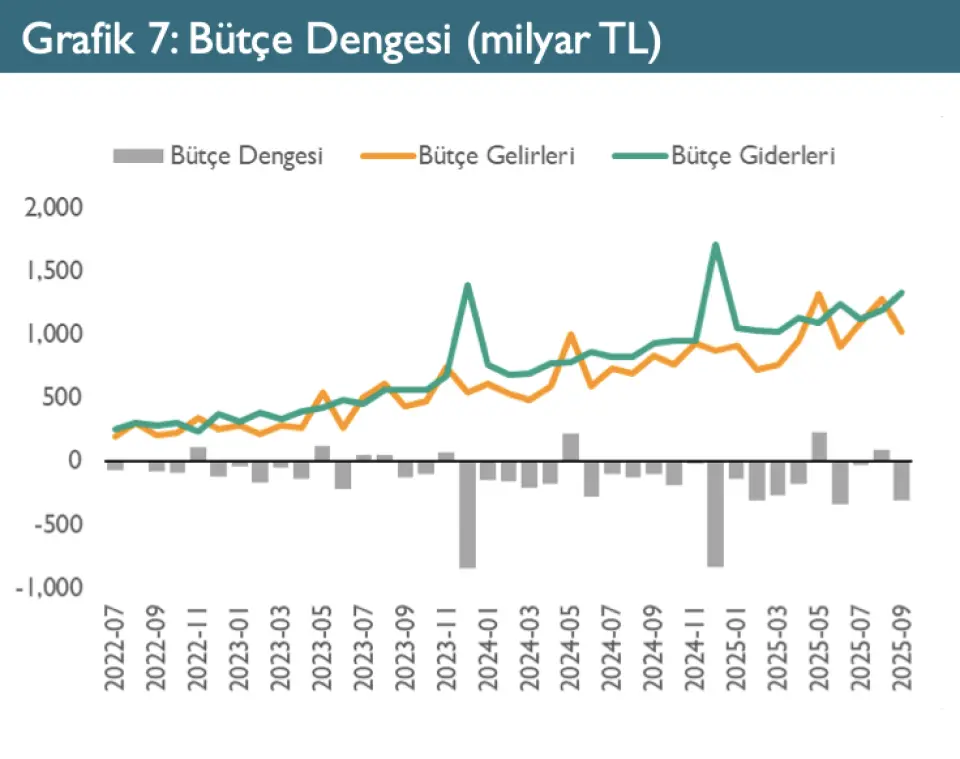

Eylül’de bütçe 309,6 milyar TL açık verdi…

Hazine ve Maliye Bakanlığı verilerine göre, Eylül ayında merkezi yönetim bütçe dengesi 309,6 milyar TL, faiz dışı denge ise 73 milyar TL açık verdi. Eylül ayında bütçe gelirleri %22,8 artışla 1.021 milyar TL, bütçe giderleri ise %42,8 artışla 1.331 milyar TL oldu.

Böylece, 2025 yılının ilk dokuz ayında bütçe açığı yıllık bazda %13,3 artışla 1.217 milyar TL olurken, bir önceki yılın aynı döneminde 161,3 milyar TL açık veren faiz dışı denge 445,1 milyar TL fazla verdi. Eylül ayı itibarıyla 1.931 milyar TL (GSYH’nin %3,1’i) seviyesinde bulunan bütçe açığı hedefinin %63’ü tamamlandı. Yeni OVP ile bütçe açığının 2.208 milyar TL açık vermesi bekleniyor.

Eylül bütçe gelirlerinin %86,3’ünü oluşturan vergi gelirleri, yıllık %20,4 artışla 881.810 milyar TL’ye yükseldi. Alt gelir kalemlerini incelediğimizde; gelir vergisi gelirleri yıllık bazda %81,2 oranında artışla 255,1 milyar TL’ye yükselirken, kurumlar vergisi gelirleri %90,5 düşüşle 16,3 milyar TL oldu. Bu düşüş, 2024’te Eylül ayında hesaplara yansıyan kurumlar vergisinin 2025 yılında Ağustos ayında bütçeye girmesinden kaynaklandı.

Ayrıca, iç talebi yansıtan önemli kalemlerden biri olan dahilde alınan KDV gelirleri Eylül’de %53,2 artarak 139,1 milyar TL’ye ulaştı.

Bütçe giderleri, Eylül’de yıllık bazda %42,8 artışla 1.331 milyar TL’ye yükseldi. Harcamalardan en fazla pay alan cari transferler ve personel giderleri kalemlerinde yıllık bazda sırasıyla %37,4 ve %49,2 oranında artış kaydetti. 2024’te Eylül’de hesaplara yansıyan kurumlar vergisinin 2025 yılında Ağustos ayında bütçeye girmesi nedeniyle bütçe performansı Eylül’de zayıfladı.

Ekonomi yönetimi, yeni OVP ile yılsonunda merkezi bütçe açığının 2.208 milyar TL olması ve bütçe açığı/GSYH oranının ise %3,6 olarak gerçekleşmesi bekleniyor. Faiz dışı harcamalardaki kontrollü seyir bütçe disiplini için olumlu bir gösterge olarak karşımıza çıkıyor. Önümüzdeki dönemde uygulanan sıkı para ve maliye politikalarının bütçe dengesi üzerinde belirleyici olabileceğini düşünüyoruz.

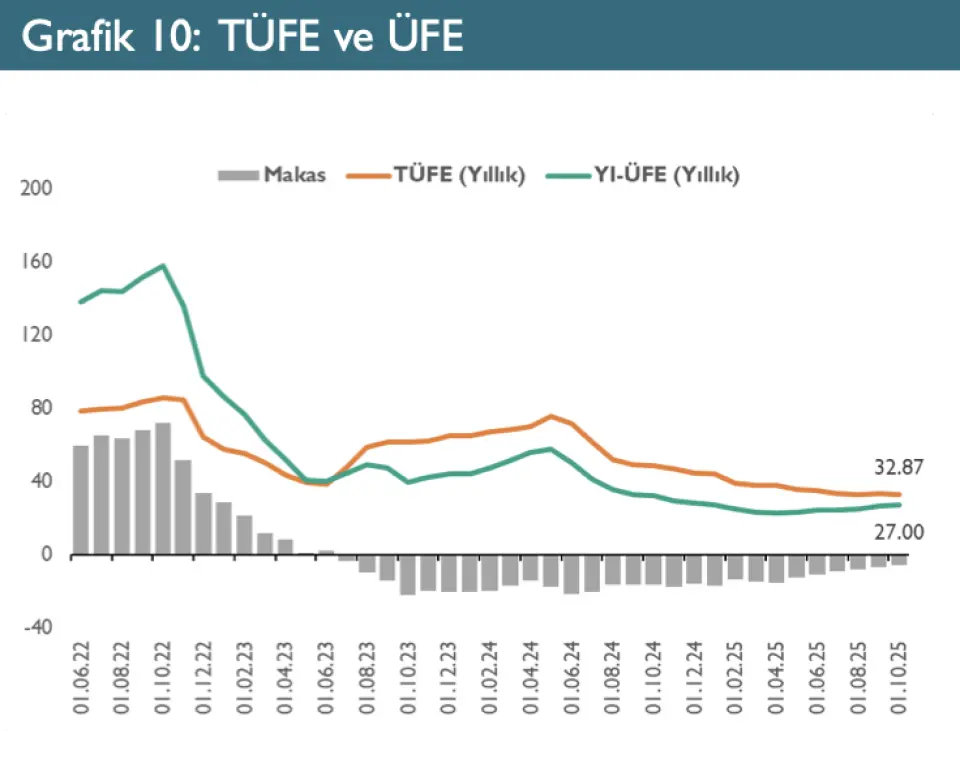

Ekim’de TÜFE aylık %2,55 artışla piyasa beklentilerinin altında kaldı…

TÜİK verilerine göre Ekim 2025’te tüketici fiyat endeksi (TÜFE) beklentilerin altında aylık %2,55 artışla yıllık bazda %32,87 olarak gerçekleşti. Kuveyt Türk Yatırım Araştırma %2,76 ve konsensüs beklentileri aylık TÜFE’nin %2,71 artması yönündeydi. Çekirdek göstergelere bakıldığında, TÜFE (B) endeksi aylık %2,43 artışla yıllık %32,52’ye, TÜFE (C) endeksi ise aylık %2,41 artışla yıllık %32,05’e geriledi.

Hizmet enflasyonu ise aylık %1,79 artış kaydederek Mayıs 2025’ten bu yana en düşük seviyesine ulaştı. Böylece hizmet enflasyonunun üç aylık ortalaması %3,30’dan %2,85’e geriledi. Hizmet enflasyonundaki düşüşte ulaştırma, lokanta, oteller ve diğer hizmetler öne çıktı.

Enflasyon, hem bizim hem de piyasa konsensüs beklentilerinin altında aylık %2,55 oranında artış gösterdi. Ekim ayında işlenmemiş gıda fiyatlarında artışın etkisiyle gıda ve alkolsüz içecekler grubu, 0,83 puan ile enflasyona en yüksek katkıyı sağlayan kalem oldu. Bunun yanında, kira sözleşmelerinin etkisiyle konut grubu 0,45 baz puan, ulaştırma grubu ise 0,16 puan katkı yaptı.

Hizmet enflasyonundaki görünümü yakından takip etmeye devam ediyoruz. Ayrıca, bu ay içerisinde yapılan fiyat güncellemelerinin etkisi olduğu görülüyor. Aylık enflasyonun hem piyasa hem de kurum beklentilerimizin altında gerçekleşmesinin ardından, TCMB’nin Aralık ayı toplantısında, Kasım ayı enflasyon verisinin görünümüne bağlı olarak, faiz indirim sürecinin önünü açabileceğini değerlendiriyoruz.

Bu doğrultuda, yılın son toplantısı olan 11 Aralık’ta 100–150 baz puanlık bir faiz indirimi gerçekleştirebileceğini öngörüyoruz. Ayrıca, yıl sonu enflasyon tahminimizi %31,8 seviyesinde koruyoruz. Enflasyon Raporu’ndan gelecek mesajlar, para politikası görünümüne ilişkin beklentiler açısından yakından izlenecektir.

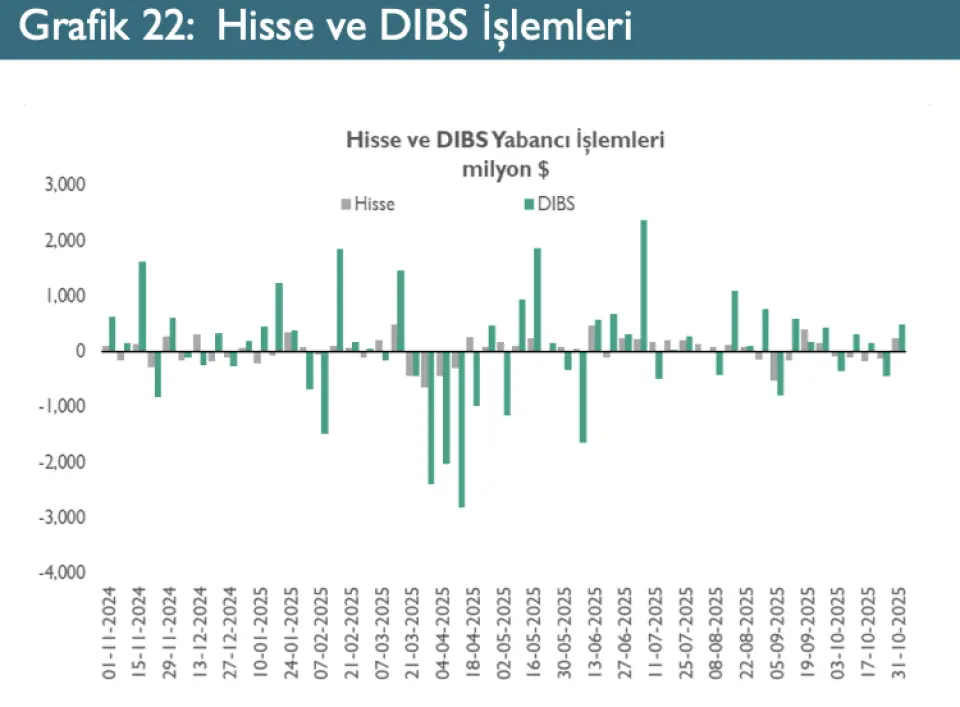

Türkiye Cumhuriyet Merkez Bankası (TCMB) verilerine göre, yurt dışı yerleşikler 31 Ekim haftasında hisse senedi piyasasında 243 milyon dolar, DİBS piyasasında ise 487 milyon dolarlık alım yaptı.

Yabancı yatırımcıların Ekim ayı işlemlerini incelediğimizde, hisse senedi piyasasında 248 milyon dolarlık satış, DİBS piyasasında ise 145 milyon dolarlık alış yaptıklarını gözlemliyoruz. Ekim ayında yabancı yatırımcıların ilgisinin TL tahvil piyasasına kaydığını takip ediyoruz.

Yabancı yatırımcıların yılbaşından bu yana yaptığı işlemleri incelediğimizde ise, hisse senedi piyasasında 1.509 milyon dolar, DİBS piyasasında 1.050 milyon dolarlık alış yaptıklarını gözlemliyoruz. Yılbaşından bu yana hem Borsa İstanbul hem de tahvil piyasasına ilişkin ilgi artışı sürüyor.

TCMB verilerine göre, Mart sonunda brüt ve net rezervler sırasıyla 156,5 milyar dolar ve 56,3 milyar dolar seviyesindeyken, 31 Ekim itibarıyla 183,6 milyar dolar ve 69,3 milyar dolar seviyesine yükseldi.

TCMB’nin swap hariç net rezervleri, 31 Ekim itibarıyla 52,7 milyar dolar seviyesinde gerçekleşti.