Karlılık %43 Düştü ama İskenderun Demir Çelik İçin Görüşler Pozitif

Karlılık %43 Düştü ama İskenderun Demir Çelik İçin Görüşler Pozitif. Borsanın demir çelik şirketi İskenderun Demir Çelik bu yıl 3. çeyrek bilançosunda karlılıkta %43 düşüş yaşadı. Ancak Erdemir' in aksine bilanço için görüşler olumu.

Yayınlama Tarihi: 25.10.2025 20:45

—

Son Güncelleme: 25.10.2025 20:45

Karlılık %43 Düştü ama İskenderun Demir Çelik İçin Görüşler Pozitif. Borsanın demir çelik şirketi İskenderun Demir Çelik bu yıl 3. çeyrek bilançosunda karlılıkta %43 düşüş yaşadı. Ancak Erdemir' in aksine bilanço için görüşler olumu.

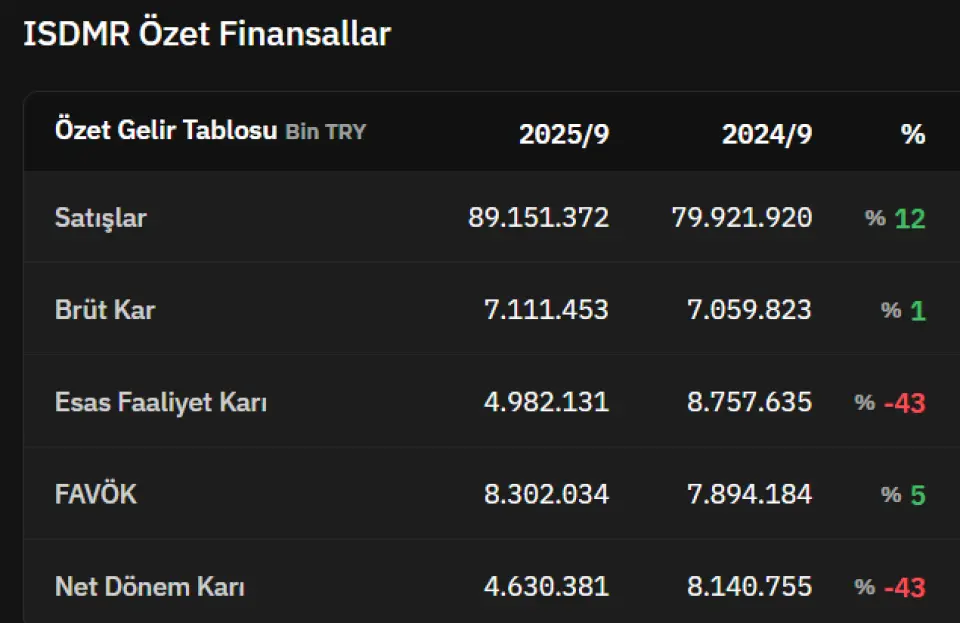

ISDMR geçen yıl 3. çeyrekte 8.140.000.000 TL kar rakamı açıklamıştı. Şirket bu yıl 3. çeyrekte karını %43 oranında düşürdü ve 4.630.381.000 TL kar rakamı açıkladı.

Şirketin finansal rakamlarını değerlendiren Alternatif Menkul, düşen karlılıpa rağmen hisse için olumlu görüş bildirdi.

Alternatif Menkul İSKENDERUN DEMİR VE ÇELİK A.Ş. raporu

İsdemir’in 30.09.2025 tarihli finansal raporlarını pozitif olarak yorumlamaktayız.

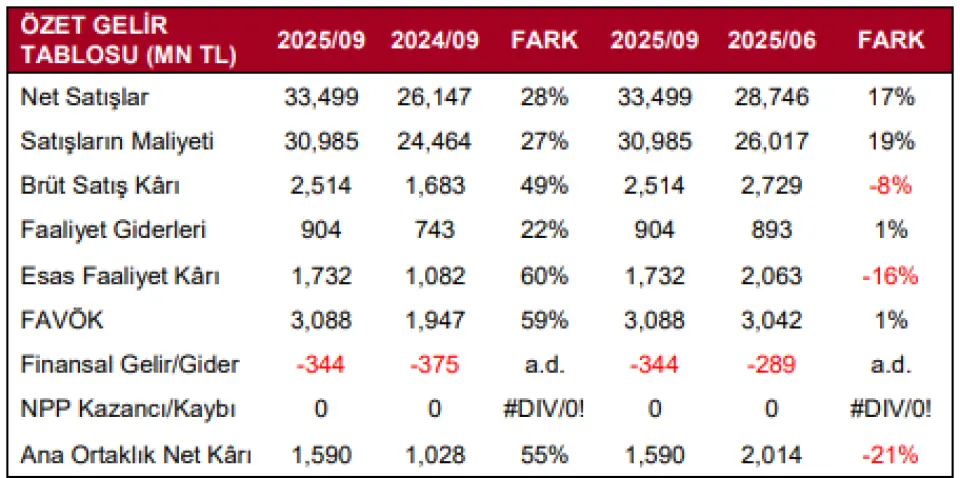

İsdemir, 3Ç25 dönemine ilişkin olarak 1,59 milyar TL net kâr açıkladı. Böylece Şirket’in net kârı bir önceki çeyreğe kıyasla %21 azalırken bir önceki yılın aynı dönemine kıyasla %55 artmıştır. 3Ç25 döneminde Şirket’in hâsılatı çeyreklik %17, yıllık %28 büyümüş ve 33,5 milyar TL düzeyine ulaşmıştır. Hâsılatın 25,57 milyar TL’si yurt içi satış gelirlerinden (yıllık %39 artış) ve 6,11 milyar TL’si yurt dışı satış gelirlerinden (yıllık %12 azalış) oluşmaktadır. Ayrıca yurt dışına yapılan yan ürün satışlarını kapsayan diğer gelirler kalemi 676,3 milyon TL’den 1,71 milyar TL’ye yükselmiştir.

WorldSteel’in açıkladığı verilere göre 2025 yılının ilk sekiz ayında dünya ham çelik üretimi önceki yılın aynı dönemine kıyasla %1,7 düşüşle 1,2 milyar ton seviyesine geriledi. Aynı dönemde Türkiye’nin ham çelik üretimi %0,2 artışla 24,9 milyon ton olmuştur. Türkiye’de elektrik ark ocaklı tesislerde üretim yıllık %4,9 artarken (18,1 milyon ton) entegre tesislerde üretim %10,5 (6,8 milyon ton) azalmıştır. İlgili dönemde Türkiye ham çelik üretiminin %15’ini İsdemir gerçekleştirmiştir. Şirket’in yassı mamul üretimi (slab üretimi dâhil) 3,18 milyon tondan 3,35 milyon tona yükselirken uzun mamul üretimi 727 bin tondan 619 bin tona gerilemiştir. Üretimdeki gelişmelere bağlı olarak İsdemir’in yassı mamul satışları 3,08 milyon tondan 3,36 milyon tona yükselirken uzun mamul satışlarının 707 bin tondan 627 bin tona gerilemiştir. Şirket’in kapasite kullanım oranları incelendiğinde, hem sıvı çelik hem de ham çelik kapasite kullanım oranının 2 puan arttığı ve sırasıyla %96- %94’e yükseldiği görülmektedir.

3Ç25 döneminde Şirket’in maliyetleri 30,98 milyar TL olarak gerçekleşmiştir. Buna bağlı olarak İsdemir’in salt operasyonel kârlılığı çeyreklik bazda hafifçe gerilerken yıllık bazda iyileşme kaydetmiştir. Şirket’in brüt kârı çeyreklik %8 azalırken yıllık %49 artmış ve 2,51 milyar TL olmuştur. Kâr marjları incelendiğinde, SMM/Ciro oranındaki değişime bağlı olarak çeyreklik bazda hafifçe gerilediği ancak yıllık bazda iyileşme kaydettiği görülmektedir. Brüt kâr marjı %7,5, esas faaliyet kâr marjı %5,2 ve net kâr marjı %4,7 seviyesinde gerçekleşmiştir.

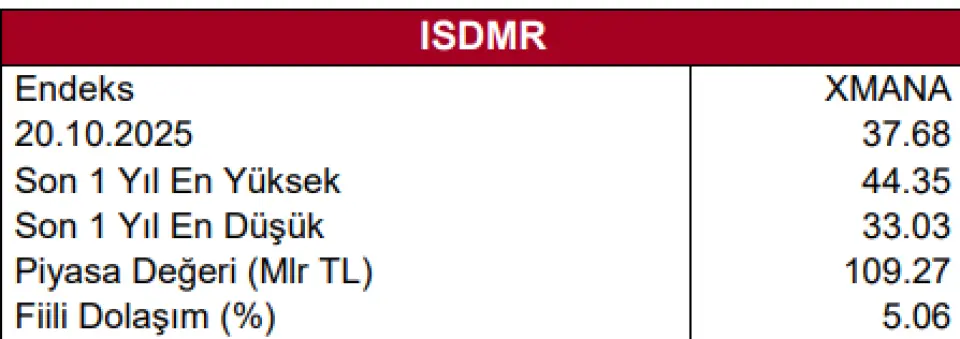

30.09.2025 tarihli bilanço kalemleri, nakit ve nakit benzerlerinin 2024 yılsonuna kıyasla güçlü bir artışla 43,67 milyar TL’ye yükseldiğini göstermektedir. Buna bağlı olarak 2024 yılsonunda 14,07 milyar TL olan net borç pozisyonu 30.09.2025 tarihinde 5,38 milyar TL’lik net nakit fazlasına dönüşmüştür. Yurt içinde finansmana erişimin yüksek maliyetli olduğu günümüzde cari 2,26 ve nakit oran 1,07 değerini alarak güçlü bir görünüm sergilemiştir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

ISDMR geçen yıl 3. çeyrekte 8.140.000.000 TL kar rakamı açıklamıştı. Şirket bu yıl 3. çeyrekte karını %43 oranında düşürdü ve 4.630.381.000 TL kar rakamı açıkladı.

Şirketin finansal rakamlarını değerlendiren Alternatif Menkul, düşen karlılıpa rağmen hisse için olumlu görüş bildirdi.

Alternatif Menkul İSKENDERUN DEMİR VE ÇELİK A.Ş. raporu

İsdemir’in 30.09.2025 tarihli finansal raporlarını pozitif olarak yorumlamaktayız.

İsdemir, 3Ç25 dönemine ilişkin olarak 1,59 milyar TL net kâr açıkladı. Böylece Şirket’in net kârı bir önceki çeyreğe kıyasla %21 azalırken bir önceki yılın aynı dönemine kıyasla %55 artmıştır. 3Ç25 döneminde Şirket’in hâsılatı çeyreklik %17, yıllık %28 büyümüş ve 33,5 milyar TL düzeyine ulaşmıştır. Hâsılatın 25,57 milyar TL’si yurt içi satış gelirlerinden (yıllık %39 artış) ve 6,11 milyar TL’si yurt dışı satış gelirlerinden (yıllık %12 azalış) oluşmaktadır. Ayrıca yurt dışına yapılan yan ürün satışlarını kapsayan diğer gelirler kalemi 676,3 milyon TL’den 1,71 milyar TL’ye yükselmiştir.

WorldSteel’in açıkladığı verilere göre 2025 yılının ilk sekiz ayında dünya ham çelik üretimi önceki yılın aynı dönemine kıyasla %1,7 düşüşle 1,2 milyar ton seviyesine geriledi. Aynı dönemde Türkiye’nin ham çelik üretimi %0,2 artışla 24,9 milyon ton olmuştur. Türkiye’de elektrik ark ocaklı tesislerde üretim yıllık %4,9 artarken (18,1 milyon ton) entegre tesislerde üretim %10,5 (6,8 milyon ton) azalmıştır. İlgili dönemde Türkiye ham çelik üretiminin %15’ini İsdemir gerçekleştirmiştir. Şirket’in yassı mamul üretimi (slab üretimi dâhil) 3,18 milyon tondan 3,35 milyon tona yükselirken uzun mamul üretimi 727 bin tondan 619 bin tona gerilemiştir. Üretimdeki gelişmelere bağlı olarak İsdemir’in yassı mamul satışları 3,08 milyon tondan 3,36 milyon tona yükselirken uzun mamul satışlarının 707 bin tondan 627 bin tona gerilemiştir. Şirket’in kapasite kullanım oranları incelendiğinde, hem sıvı çelik hem de ham çelik kapasite kullanım oranının 2 puan arttığı ve sırasıyla %96- %94’e yükseldiği görülmektedir.

3Ç25 döneminde Şirket’in maliyetleri 30,98 milyar TL olarak gerçekleşmiştir. Buna bağlı olarak İsdemir’in salt operasyonel kârlılığı çeyreklik bazda hafifçe gerilerken yıllık bazda iyileşme kaydetmiştir. Şirket’in brüt kârı çeyreklik %8 azalırken yıllık %49 artmış ve 2,51 milyar TL olmuştur. Kâr marjları incelendiğinde, SMM/Ciro oranındaki değişime bağlı olarak çeyreklik bazda hafifçe gerilediği ancak yıllık bazda iyileşme kaydettiği görülmektedir. Brüt kâr marjı %7,5, esas faaliyet kâr marjı %5,2 ve net kâr marjı %4,7 seviyesinde gerçekleşmiştir.

30.09.2025 tarihli bilanço kalemleri, nakit ve nakit benzerlerinin 2024 yılsonuna kıyasla güçlü bir artışla 43,67 milyar TL’ye yükseldiğini göstermektedir. Buna bağlı olarak 2024 yılsonunda 14,07 milyar TL olan net borç pozisyonu 30.09.2025 tarihinde 5,38 milyar TL’lik net nakit fazlasına dönüşmüştür. Yurt içinde finansmana erişimin yüksek maliyetli olduğu günümüzde cari 2,26 ve nakit oran 1,07 değerini alarak güçlü bir görünüm sergilemiştir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!