Küresel Piyasalarda Bu Haftaya Damga Vuran Gelişmeler Nelerdi?

Küresel Piyasalarda Bu Haftaya Damga Vuran Gelişmeler Nelerdi? İş Bankası Yayınladığı Haftalık Analiz Raporunda, Geride Bıraktığımız Haftada Yurt Dışı Piyasalarında Yaşanan Gelişmeleri Paylaştı. İşte Gelişmeler ve Detayları...

Büşra Bulut

Büşra Bulut

Küresel Piyasalarda Bu Haftaya Damga Vuran Gelişmeler Nelerdi? İş Bankası Yayınladığı Haftalık Analiz Raporunda, Geride Bıraktığımız Haftada Yurt Dışı Piyasalarında Yaşanan Gelişmeleri Paylaştı. İşte Gelişmeler ve Detayları...

Yoğun bir veri gündeminin izlendiği bu hafta küresel piyasalarda Davos zirvesi ile jeopolitik gelişmeler gündemde öne çıktı. Hafta genelinde ABD Başkanı Trump’ın Grönland konusuna ve buna bağlı olarak ticaret politikalarına ilişkin söylemleri, AB’de gündeme gelen olası misilleme haberleri, İran kaynaklı jeopolitik riskler ile Rusya-Ukrayna savaşının sona ermesine yönelik diplomatik adımlar yakından takip edildi. Bu çerçevede küresel risk iştahında dalgalanmalar gözlenirken, güvenli yatırım araçlarına yönelik talep güçlü seyrini sürdürdü. Küresel ekonomiye ve Türkiye ekonomisine ilişkin büyüme tahminlerini yukarı yönlü revize eden IMF, ticaret gerilimleri ve yapay zeka odaklı piyasa düzeltmelerinin oluşturabileceği aşağı yönlü risklere dikkat çekti.

ABD’de açıklanan verilerin Fed’in faiz patikasına ilişkin beklentilerde anlamlı bir değişime yol açmadığı görüldü. Çin’de güçlü büyüme performansına karşılık perakende satış verileri iç talepteki zayıf görünümün sürdüğüne işaret etti. Yurt içinde TCMB politika faizini genel piyasa beklentilerinin altında bir indirimle %37 seviyesine çekerken, TCMB rezervleri 16 Ocak haftasında ilk kez 200 milyar USD seviyesini aştı. Önümüzdeki hafta yurt içinde istihdam verilerinin yanı sıra sektörel güven endeksleri açıklanacak. Piyasaların odağında Fed’in faiz kararı yer alacak.

Grönland merkezli jeopolitik gerilim küresel risk iştahı üzerinde belirleyici oldu.

Bu hafta genelinde Grönland merkezli jeopolitik gerilim ve buna eşlik eden ticaret politikası söylemleri küresel piyasaların ana gündem maddesi oldu. Haftaya ABD Başkanı Trump’ın Grönland’ın ABD kontrolüne ilişkin taleplerini desteklemeyen Avrupa ülkelerine ek gümrük tarifesi uygulayacağını açıklamasıyla başlanırken, söz konusu adımlar Avrupa tarafından NATO ittifak dayanışmasını zedeleyen bir baskı unsuru olarak değerlendirildi. Haftanın sonuna doğru ise Trump’ın Grönland’da askeri güç kullanılmayacağını ve 8 Avrupa ülkesine yönelik ek gümrük vergilerinin uygulanmayacağını duyurmasının yanı sıra ABD’den gelen güçlü veri açıklamalarının etkisiyle risk iştahı toparlandı.

IMF küresel büyüme tahminlerinde yukarı yönlü revizyon yaptı.

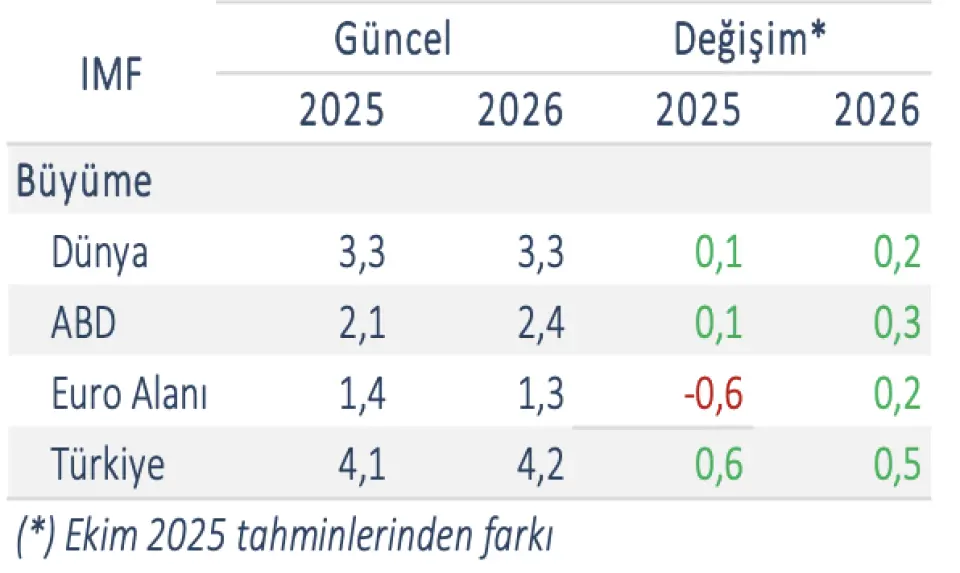

IMF, Dünya Ekonomik Görünüm raporunun Ocak ayı güncellemesinde 2025 ve 2026 yıllarına ilişkin küresel büyüme tahminlerini Ekim 2025 tarihli raporuna göre sırasıyla 0,1 ve 0,2 puanlık yukarı yönlü revizyonlarla %3,3’e yükseltti. Ticaret politikalarına ilişkin belirsizliklerin ve jeopolitik gelişmelerin küresel ticaret ve tedarik zincirleri üzerinde baskı yaratabileceğinin değerlendirildiği raporda, yüksek kamu borçluluğu ve kalıcı bütçe açıkları finansal koşulların beklenenden daha uzun süre sıkı kalmasına neden olabilecek risk unsurları olarak sıralandı. Öte yandan, yapay zeka ve teknoloji yatırımlarının verimlilik artışlarını desteklemesinin, ticaret savaşı geriliminde olası bir yumuşamanın ve enflasyonun hedeflere daha hızlı yakınsamasının küresel büyüme görünümüne yönelik olumlu beklentileri destekleyebileceği değerlendirildi.

ABD’de yoğun bir veri gündemi takip edildi.

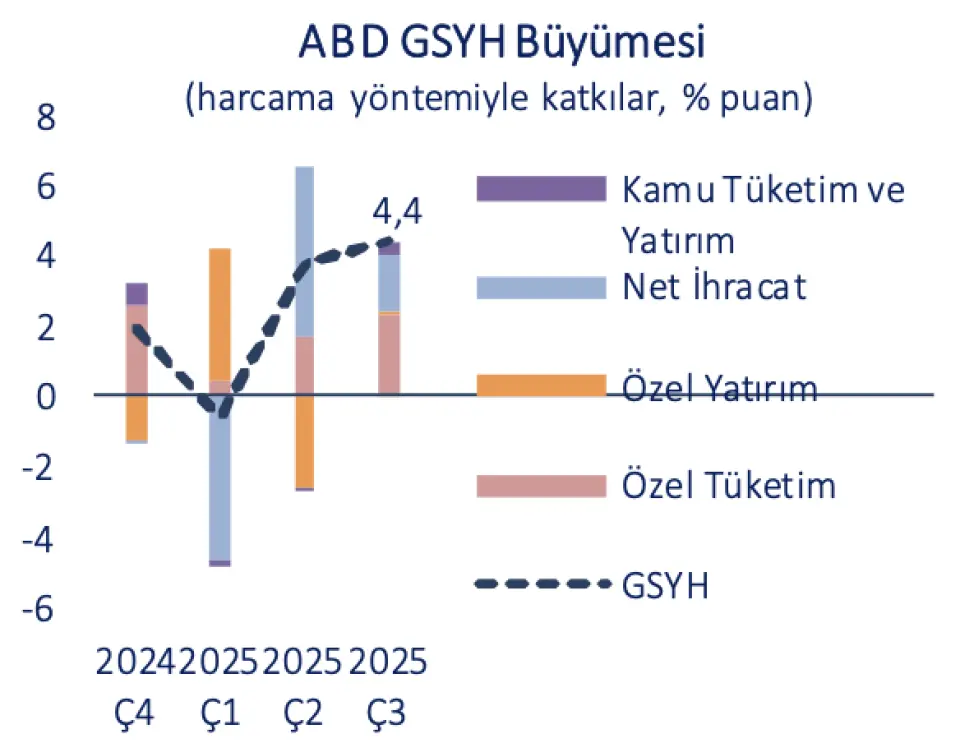

ABD’de 2025 yılının üçüncü çeyreğine ilişkin yıllıklandırılmış büyüme verisi %4,3’ten nihai olarak %4,4’e revize edilirken, tüketim harcamalarının büyümeye güçlü katkı sağladığı görüldü. Çekirdek kişisel tüketim harcamaları (PCE) fiyat endeksinin aylık bazda %0,2 ile beklentilere paralel artış kaydettiği Kasım ayında yıllık çekirdek PCE enflasyonu %2,8 ile Fed’in %2’lik hedefinin üzerinde kalmaya devam etti. Öte yandan ülkede haftalık yeni işsizlik maaşı başvuruları 200 bin seviyesinde yatay seyrederken, işsizlik maaşı almaya devam edenlerin gerilemesi istihdam tarafındaki zayıflama endişelerini sınırladı. Enflasyonda katılığa, istihdam piyasasında normalleşmeye işaret eden veriler, piyasaların Fed’in kısa vadede faiz indirimine gitmeyebileceği yönündeki beklentilerini desteklediği görüldü.

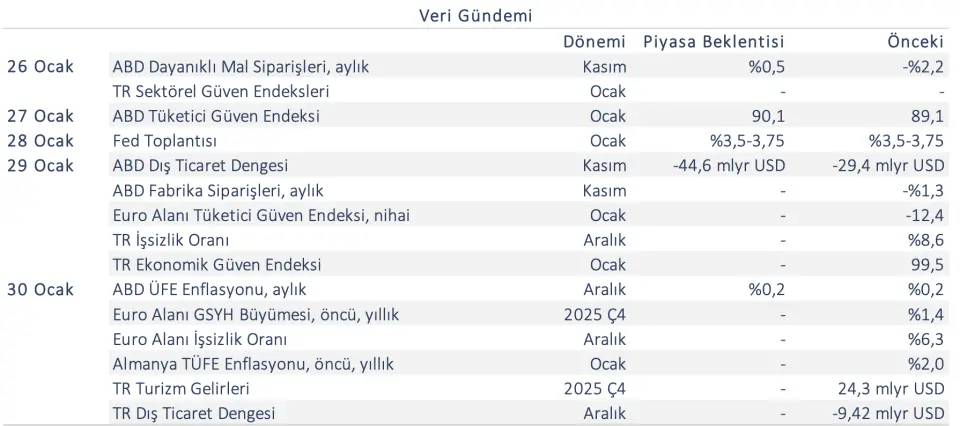

Gelecek Haftanın Veri Takvimi