Türkiye'nin Dev Bankası 2026 Yılı Hisselerini Açıkladı! Ak Yatırım 2026 yılı için model portföy hisselerini tespit etti ve açıkladı. Kurum borsada en yüksek kazancı sağlayacağına inandığı hisseleri tespit etti.

Ak Yatırım açıkladı! İşte 2026 yılında en yüksek kazancı sağlayacak hisseler! Ak Yatırım 2026 yılı için hazırladığı model portföyü açıkladı. Portföyde hisselere verilen ağırlık oranları da açıklandı. İşte 2026 yılı hisseleri

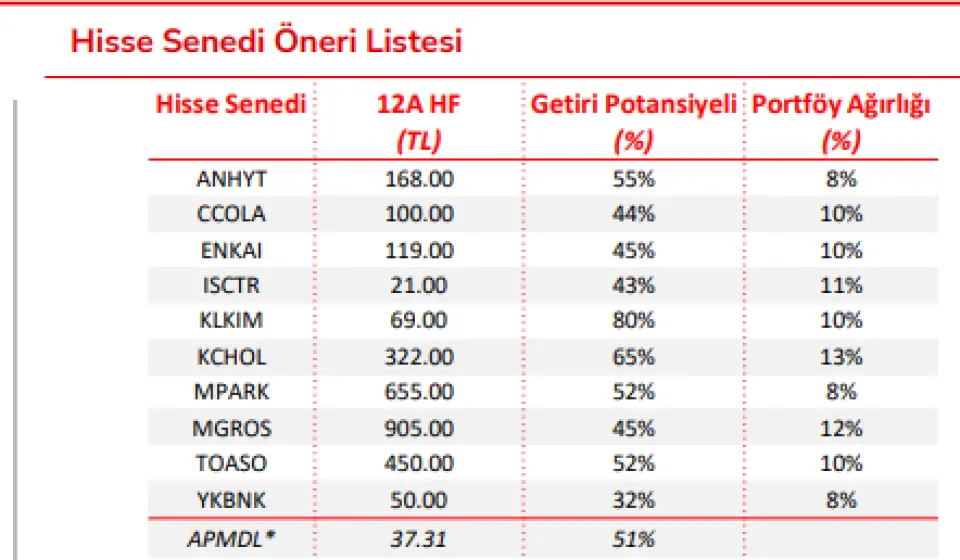

ANHYT, CCOLA, ENKAI, ISCTR, KLKIM, KCHOL, MPARK, MGROS, TOASO, YKBNK

Ak Yatırım model portföy raporu

Genel piyasa koşulları, GSYİH'deki payı son on yılın en düşük seviyesine düşen imalat sektörü ve ihracat şirketleri için, yılın ilk yarısında görünümün en azından 2025'e göre çok farklı olmayacağını gösteriyor. Öte yandan, bankalar, sigorta şirketleri, gıda perakendecileri, gıda/içecek ve sağlık sektörü konusundaki olumlu duruşumuzu koruyoruz.

2026'ya baktığımızda

(i) bankalarda faiz indirimleri ile sağlanan marj genişlemesi ve kredi büyümesi sayesinde öz sermaye kârlılığında 2027’den sonra ilk kez TÜFE’nin geçilmesini,

(ii) sigortalarda destekleyici makro görünüm ile prim üretiminin ve büyüyen fon portföyleri ile finansal gelirlerin artmasını,

(iii) gıda perakendecilerinde sepet harcamalarının ve maliyet disiplininin öne çıkmasını, gıda dışı perakendenin hane halkı satın alma gücündeki zayıflama nedeniyle daha geri planda kalmasını,

(iv) artan personel maliyetlerine rağmen fiyat ayarlaması nedeniyle hastanelerde kâr marjlarının genel olarak dengelenmesini,

(v) yerli otomobil pazarında fiyat rekabetinin artmasını, buna karşılık oto ihracatçılarının daha iyi pazar koşullarından faydalanmasını ve traktör grubunda hafif bir toparlanmayı,

(vi) havacılık şirketlerinde rekabetin yoğunlaşmasını ancak yolcu sayılarındaki artışın sürmesini,

(vii) demir/çelikte performansların düşük bazdan toparlanmaya başlamasını ancak daha büyük resimde aşırı kapasite ve ticaret sürtüşmelerinin yol açtığı sorunların sürmesini,

(viii) beyaz eşya sektöründe marjların mütevazi bir oranda rahatlamasını;

(ix) rafineride bölgesel istikrarsızlıklar ve artan talep nedeniyle marjların yükselmesini ;

(x) petrokimya sektöründe arz fazlası nedeniyle marjların baskılanmaya devam etmesini;

(x) telekomda 5G düzenlemesinin ardından yatırım maliyetlerinin artmasını ancak görünümün netleşmesini;

(xi) enerji üreticilerinde kapasite ve fiyat tavanı artışları gibi konuların öne çıkmasını bekliyoruz.

Anadolu Hayat, Enka İnşaat ve İş Bankası öneri listesine eklendi, IC Enterra ve Tüpraş listeden çıkarıldı: Değerleme modellerimizde, risksiz faiz oranı (RfR) varsayımını 200 baz puan düşürerek %22'ye indirdik; bu da piyasa %5,5'lik bir hisse risk primi (ERP) ile birlikte %27,5'lik bir öz sermaye maliyeti (CoE) anlamına geliyor.

Özellikle 2026 yılının ilk yarısı için öneri listemizde finans ve hizmet sektörlerine daha fazla odaklanmayı tercih ediyoruz. Bu nedenle, bu güncellemeler ve Otokar'ın listemizden çıkarılmasının ardından, yenilenmiş MPS listemizde Anadolu Hayat, Coca-Cola İçecek, Enka İnşaat, İş Bankası C, Kalekim, Koç Holding, MLP Care, Migros, Tofaş, ve Yapı Kredi Bankası hisseleri yer almaktadır.

İş Bankası’nı portföyümüze ekliyoruz. Hisse mevcut fiyatında toparlanan NFM nedeniyle cazip risk/getiri profili sunuyor. Net kârın 2026’da iki kat üzeri artarak öz kaynak getirisini %26'ya (2025'te %17) çıkarmasını bekleriz. 1 yıllık F/DD oranı 0,6’da ve son iki yılın medyanı ile sektör ortalamasına göre %20 ve %35 iskonto taşıyor. Risk faiz indiriminde duraklama ve iştirak değeri kaynaklı olabilir.

Anadolu Hayat’ı portföye ekleme gerekçemiz 2026'da %50 üzeri öz kaynak getiri beklentisi, faizdeki dalgalanmaya dayanıklı iş modeli ve %6,9 temettü verimi tahminidir. Devlet katkı payının düşürülmesi haberi hisseyi zayıflattı. Gelirler etkilenmeyeceği için bunu alım fırsatı olarak görüyoruz.

Enka İnşaat, küresel çapta artan altyapı yatırımlarının etkisiyle güçlü bir ivme kazanan yeni sözleşme kazanımları ve sağlam FAVÖK büyüme potansiyeli nedeniyle model portföyümüze eklenmiştir.

Tüpraş ve IC Enterra, öneri listesinden çıkıyorlar. Rafineri göstergelerine ilişkin iyimserliğimize rağmen, düşük sezonun başlaması ve ürün fiyatlarındaki düşüş ardından Tüpraş’ta daha cazip değerlemeler görüleceğini tahmin ediyoruz. İnorganik büyüme yönünde katalizör eksikliği, IC Enterra’yı baskılıyor. 2026'da piyasa denge fiyatının, 2027’de güçlü kapasite artışlarının öne çıkmasını bekliyoruz. Portföyde tuttuğumuz sürede endeks relatif getiri Tüpraş’ta %13 ve IC Enterra’da -%24 oldu.