DİKKAT! Garanti BBVA Yatırım 2026 Yılı Hisselerini Açıkladı

DİKKAT! Garanti BBVA Yatırım 2026 Yılı Hisselerini Açıkladı. 2026 yılı yeni başladı ve borsada kurumlar yeni yıl için model portföylerini güncelledi. En son Garanti BBVA Yatırım yeni yıl model portföyünü ve beğendiği hisseleri açıkladı. Yatırımcılar için oldukça yararlı bir yol gösterici mahiyette olan raporu okuyucularımızla paylaşıyoruz.

Yayınlama Tarihi: 08.01.2026 18:45

—

Son Güncelleme: 08.01.2026 18:45

DİKKAT! Garanti BBVA Yatırım 2026 Yılı Hisselerini Açıkladı. 2026 yılı yeni başladı ve borsada kurumlar yeni yıl için model portföylerini güncelledi. En son Garanti BBVA Yatırım yeni yıl model portföyünü ve beğendiği hisseleri açıkladı. Yatırımcılar için oldukça yararlı bir yol gösterici mahiyette olan raporu okuyucularımızla paylaşıyoruz.

Garanti BBVA Model Portföy

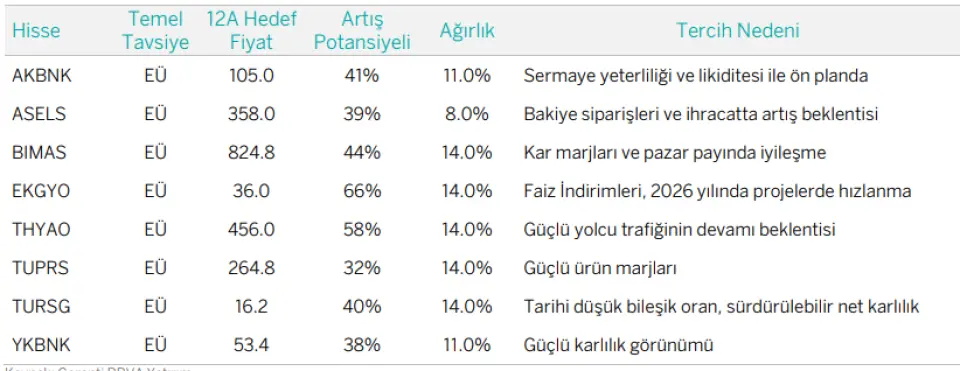

Halihazırda 8 hisseden oluşan Model Portföyümüzde 2 banka ve 6 banka-dışı hisse bulunmaktadır. Model Portföyümüzdeki hisseler ve ağırlıkları:

AKBNK (%11), ASELSAN (%8), BIMAS (%14), EKGYO (%14), THYAO (%14), TUPRS (%14), TURSG (%14) ve YKBNK (%11).

AKBNK: Sermaye yeterliliği ve likiditesi ile ön planda

ASELS: Bakiye siparişleri ve ihracatta artış beklentisi

BIMAS: Kar marjları ve pazar payında iyileşme

EKGYO: Faiz İndirimleri, 2026 yılında projelerde hızlanma

THYAO: Güçlü yolcu trafiğinin devamı beklentisi

TUPRS: Güçlü ürün marjları

TURSG: Tarihi düşük bileşik oran, sürdürülebilir net karlılık

YKBNK: Güçlü karlılık görünümü

Değerlendirme

Talep koşulları kuvvetli, verimli maliyet yönetimine sahip ve değerleme anlamında cazip hisseleri ön plana çıkarıyoruz. Model portföyümüzde bankaların ağırlığı, BIST100 endeksindeki ağırlığının 5 puan üzerinde ve %22. Bankacılık endeksinde güçlü temel göstergelere sahip ve yüksek özkaynak karlılığı üretebilen bankalardan Akbank ve Yapı Kredi’yi beğeniyoruz. Düşen faiz ortamında bu iki bankanın kısa vadeli fonlama yapısı ile öne çıkacağını ve hızlı bir özkaynak karlılığı düzeltmesi yaşayacağını düşünüyoruz.

Aselsan’ın toplam iş yükü, yeni proje alımları sayesinde 3Ç25 sonunda 17.9milyar ABD$’lık büyüklüğe erişerek, 2023’teki 10,8milyar ABD$ ve 2024’teki 12,6milyar ABD$ büyüklüğüne kıyasla ciddi bir sıçrama kaydetmiştir. Şirket ihracatını artırmaya odaklanmış olup yurtdışı ofisler, temsilcilikler açarak ihracat odaklı büyüme stratejisini sürdürmektedir. Türkiye’nin yükselen savunma bütçesi ve Aselsan’ın stratejik konumu düşünüldüğünde, önümüzdeki dönemde de Aselsan’daki büyümenin süreceğine inanıyoruz.

Bim File formatı oldukça gözde ve önemli bir potansiyel taşıyor. Fiziki büyümede ise Mısır ve Fas’tan destek alıyor. Özel markalı ürünlerinin raflardaki oranı %60’ı aşan BIMAS, müşterilerinin bu markalara olan bağlılığını da göz önüne aldığımızda rekabette bir adım önde görünüyor.

Emlak Konut 2026 yılında faiz indirimleri sayesinde konut satışlarının görece ivmelenmesini beklemekteyiz. Bu durum, Emlak Konut gibi yüksek stoğu bulunan GYO şirketlerinin yatırım tezini destekleyecektir. Emlak Konut’u yüksek NAD iskontosu (%51 2025/09 itibarıyla), bilinir marka değeri ve kanıtlanmış iş modeli nedeniyle beğenmekteyiz.

Türk Hava Yolları’nın geniş uçuş ağı ve dengeli yolcu-kargo yapısı, gelirlerini çeşitlendirirken, aynı zamanda jeopolitik ve operasyonel risklere karşı etkili bir koruma sağlamaktadır. Havacılık sektörünün maruz kaldığı jeopolitik belirsizlikler ve motor tedarik sorunlarına rağmen, THYAO’nun çeşitlendirilmiş iş yapısı operasyonlarının istikrarlı devam etmesini sağlamaktadır. THYAO’nun mevcut çarpanları, pandemi dönemine göre iskontolu olup THYAO hisseleri için fırsat olduğunu düşünüyoruz.

Tüpraş tarafında, ürün marjlarının tarihsel ortalamaların üzerinde seyretmeye devam etmesini operasyonel kârlılık açısından destekleyici buluyor ve şirketin tarihsel çarpanların üzerinde işlem görmeye devam edeceğini düşünüyoruz. Güçlü nakit yaratma kapasitesi, yüksek temettü verimliliği ve öngörülebilir temettü politikası sayesinde Tüpraş’ı beğendiğimiz şirketler arasında konumlandırmaya devam ediyoruz.

Türkiye Sigorta makro görünümde normalleşmenin devam etmesi, görece yüksek yönetilen varlık getirisi ve artan sürdürülebilir karlılık hayat dışı sigorta sektörü için olumlu görüşümüzün ana nedenleridir. Tarihi düşük birleşik oran (2026T: %98), güçlü net kar performansı ve yönetilen varlık büyüklüğündeki ölçek avantajları nedeniyle Türkiye Sigorta’yı beğenmekteyiz.

Garanti BBVA Model Portföy

Halihazırda 8 hisseden oluşan Model Portföyümüzde 2 banka ve 6 banka-dışı hisse bulunmaktadır. Model Portföyümüzdeki hisseler ve ağırlıkları:

AKBNK (%11), ASELSAN (%8), BIMAS (%14), EKGYO (%14), THYAO (%14), TUPRS (%14), TURSG (%14) ve YKBNK (%11).

AKBNK: Sermaye yeterliliği ve likiditesi ile ön planda

ASELS: Bakiye siparişleri ve ihracatta artış beklentisi

BIMAS: Kar marjları ve pazar payında iyileşme

EKGYO: Faiz İndirimleri, 2026 yılında projelerde hızlanma

THYAO: Güçlü yolcu trafiğinin devamı beklentisi

TUPRS: Güçlü ürün marjları

TURSG: Tarihi düşük bileşik oran, sürdürülebilir net karlılık

YKBNK: Güçlü karlılık görünümü

Değerlendirme

Talep koşulları kuvvetli, verimli maliyet yönetimine sahip ve değerleme anlamında cazip hisseleri ön plana çıkarıyoruz. Model portföyümüzde bankaların ağırlığı, BIST100 endeksindeki ağırlığının 5 puan üzerinde ve %22. Bankacılık endeksinde güçlü temel göstergelere sahip ve yüksek özkaynak karlılığı üretebilen bankalardan Akbank ve Yapı Kredi’yi beğeniyoruz. Düşen faiz ortamında bu iki bankanın kısa vadeli fonlama yapısı ile öne çıkacağını ve hızlı bir özkaynak karlılığı düzeltmesi yaşayacağını düşünüyoruz.

Aselsan’ın toplam iş yükü, yeni proje alımları sayesinde 3Ç25 sonunda 17.9milyar ABD$’lık büyüklüğe erişerek, 2023’teki 10,8milyar ABD$ ve 2024’teki 12,6milyar ABD$ büyüklüğüne kıyasla ciddi bir sıçrama kaydetmiştir. Şirket ihracatını artırmaya odaklanmış olup yurtdışı ofisler, temsilcilikler açarak ihracat odaklı büyüme stratejisini sürdürmektedir. Türkiye’nin yükselen savunma bütçesi ve Aselsan’ın stratejik konumu düşünüldüğünde, önümüzdeki dönemde de Aselsan’daki büyümenin süreceğine inanıyoruz.

Bim File formatı oldukça gözde ve önemli bir potansiyel taşıyor. Fiziki büyümede ise Mısır ve Fas’tan destek alıyor. Özel markalı ürünlerinin raflardaki oranı %60’ı aşan BIMAS, müşterilerinin bu markalara olan bağlılığını da göz önüne aldığımızda rekabette bir adım önde görünüyor.

Emlak Konut 2026 yılında faiz indirimleri sayesinde konut satışlarının görece ivmelenmesini beklemekteyiz. Bu durum, Emlak Konut gibi yüksek stoğu bulunan GYO şirketlerinin yatırım tezini destekleyecektir. Emlak Konut’u yüksek NAD iskontosu (%51 2025/09 itibarıyla), bilinir marka değeri ve kanıtlanmış iş modeli nedeniyle beğenmekteyiz.

Türk Hava Yolları’nın geniş uçuş ağı ve dengeli yolcu-kargo yapısı, gelirlerini çeşitlendirirken, aynı zamanda jeopolitik ve operasyonel risklere karşı etkili bir koruma sağlamaktadır. Havacılık sektörünün maruz kaldığı jeopolitik belirsizlikler ve motor tedarik sorunlarına rağmen, THYAO’nun çeşitlendirilmiş iş yapısı operasyonlarının istikrarlı devam etmesini sağlamaktadır. THYAO’nun mevcut çarpanları, pandemi dönemine göre iskontolu olup THYAO hisseleri için fırsat olduğunu düşünüyoruz.

Tüpraş tarafında, ürün marjlarının tarihsel ortalamaların üzerinde seyretmeye devam etmesini operasyonel kârlılık açısından destekleyici buluyor ve şirketin tarihsel çarpanların üzerinde işlem görmeye devam edeceğini düşünüyoruz. Güçlü nakit yaratma kapasitesi, yüksek temettü verimliliği ve öngörülebilir temettü politikası sayesinde Tüpraş’ı beğendiğimiz şirketler arasında konumlandırmaya devam ediyoruz.

Türkiye Sigorta makro görünümde normalleşmenin devam etmesi, görece yüksek yönetilen varlık getirisi ve artan sürdürülebilir karlılık hayat dışı sigorta sektörü için olumlu görüşümüzün ana nedenleridir. Tarihi düşük birleşik oran (2026T: %98), güçlü net kar performansı ve yönetilen varlık büyüklüğündeki ölçek avantajları nedeniyle Türkiye Sigorta’yı beğenmekteyiz.