Yabancı Banka 4 Banka Hissesine Dikkat Çekti! Net Kar Artışı Bekleniyor

Yabancı Banka 4 Banka Hissesine Dikkat Çekti! Net Kar Artışı Bekleniyor. Borsada banka hisseleri hareketli. Borsanın yön veren hisseleri olan banka hisseleri, bilanço sezonunun da yaklaşması ile daha da ön planda.

Yayınlama Tarihi: 18.10.2025 20:45

—

Son Güncelleme: 18.10.2025 20:45

Yabancı Banka 4 Banka Hissesine Dikkat Çekti! Net Kar Artışı Bekleniyor. Borsada banka hisseleri hareketli. Borsanın yön veren hisseleri olan banka hisseleri, bilanço sezonunun da yaklaşması ile daha da ön planda.

Borsa banka hisseleri ile yükseliyor ve banka hisseleri ile düşüyor. Cuma günü %3,5 oranında düşen bankacılık endeksi, Borsa İstanbul' u da aşağıya çekti. Şimdi bilanço sezonunun da yaklaşması ile en çok konuşulan hisseler arasında olan banka hisseleri, önümüzdeki hafta itibariyle bilançolarını açıklamaya başlayacaklar.

ICBC Yatırım borsanın bankaları için kar beklentilerini açıkladı. Yabancı banka, net kar artışı beklediği banka hisseleri için AKBNK, YKBNK, HALKB ve VAKBN bankalarını açıkaldı.

ICBC Yatırım 3. Çeyrek Bankacılık Sektörü Bilanço Beklentileri

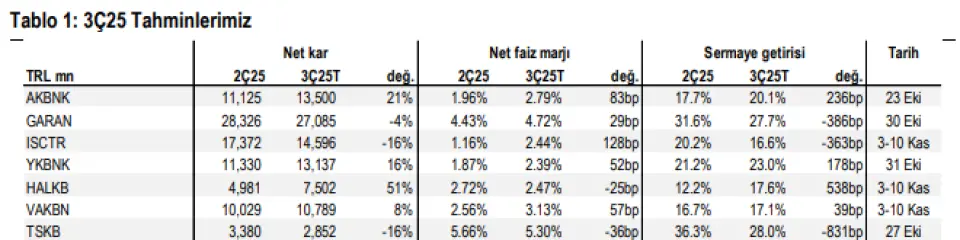

Takip ettiğimiz bankaların toplam net karının 3Ç25’te çeyreklik bazda %3, yıllık olarak %62 artacağını tahmin ediyoruz. Akbank, Yapı Kredi, Halkbank ve Vakıfbank’ın 3Ç25’te çeyreklik bazda net kar artışı göstereceğini düşünüyoruz. Garanti’nin net karında çeyreklik hafif bir daralma beklememize rağmen, 3Ç25’te de nominal olarak açık ara farkla en yüksek net karı açıklayan banka konumunda kalacağını düşünüyoruz.

TL kredi-mevduat makasında iyileşme, marjları destekledi. TCMB’nin faiz indirimleriyle birlikte kredi getirilerinde çeyreklik hafif bir daralma gözlendi. Öte yandan, fonlama maliyetlerindeki iyileşme kredi getirilerindeki gerilemeden daha yüksek gerçekleşti. Sonuç olarak, TL kredi-mevduat makası beklentilere paralel iyileşme gösterdi. Geçtiğimiz çeyrekte, artan swap kullanımıyla birlikte swap maliyetleri yükseldi. Para piyasası fonlaması çeyreklik bazda yatay seyretti. TÜFE’ye endeksli tahvillerden elde edilen gelir, hafif artan TÜFE varsayımları ve bazı bankalarda gerçekleşen itfalarla birlikte yatay ya da hafif artış yönlü gerçekleşti. Genel olarak, hem manşet hem de swap maliyetine göre düzeltilmiş net faiz marjında çeyreklik iyileşme tahmin ediyoruz.

Çeyreğin önemli gelişmeleri

Kredi büyümesi sınırların üstünde: TL kredilerde, tavan uygulamasına rağmen güçlü bir büyüme gözlemlenirken, döviz cinsi krediler düşük tek haneli oranlarda artış gösterdi. Sektörde TL kredi büyümesi çeyreklik %9,2, döviz krediler ise dolar bazında %1,5 arttı. Akbank, Garanti ve Vakıfbank’ın TL kredi büyümesinin sektör ortalamasının üzerinde performans göstermesi bekleniyor.

Mevduat büyümesinde karşık bir resim var: KKM’den dönüşüm hız kazandıkça, çeyrekte sınırlı bir dolarizasyon gözlendi. TL mevduat büyümesi kredi büyümesinin altında kalırken, döviz mevduatlar orta tek haneli seviyelerde artış gösterdi. TL mevduatlar çeyreklik %7,5, yıllık %36 arttı. İş bankası ve Halkbank’ın ortalamanın üzerinde TL mevduat büyümesi açıklaması bekleniyor. Döviz mevduatı çeyreklik %4 artarak kredi artışının üzerinde güçlü seyretti.

Kredi-mevduat makasında iyileşme TÜFEX gelirleri yatay: TL mevduat maliyetlerindeki iyileşme, çeyrek içinde TL makasında iyileşmeyi destekledi. TÜFEX gelirleri, hafif artan TÜFE varsayımları ve bazı bankalardaki itfalarla birlikte yatay veya hafif artış yönlü seyretti. Mevduatlara kıyasla swap işlemleri daha avantajlı hale geldiği için çeyrek içinde swap kullanımı arttı. Para piyasası fonlaması hacim olarak yatay kalırken, politika faizindeki düşüş maliyetlere olumlu yansıdı.

Beklentilere paralel olarak, varlık kalitesinde bir miktar bozulma: Perakende ve KOBİ segmentlerinden gelen TGA girişlerinin sürmesiyle birlikte varlık kalitesinde hafif bir bozulma ve buna paralel olarak net risk maliyetinde hafif artış bekleniyor. Ortalama net risk maliyetinin bu çeyrek hafif artarak ortalama yaklaşık 200 baz puan olacağını öngörüyoruz.

Ücret ve giderler: Net ücret ve komisyon gelirleri çeyreklik bazda güçlü seyrini sürdürürken, operasyonel gider artışının birçok bankada daha hızlı gerçekleşmesi nedeniyle ücret/gider oranında hafif bir gerileme öngörüyoruz.

Ticari işlem gelirleri açısından sakin bir çeyrek: Ticari işlem gelirlerinin katkısının, azalan alım-satım karı ve artan swap maliyetleri nedeniyle gerileyeceğini düşünüyoruz.

Araştırma kapsamımızdaki bankalar için swapa göre düzeltilmiş NFM’nin ortalama 50 baz puan artış göstereceğini düşünüyoruz. Bu varsayımlar ışığında çeyreklik bazda ortalama %3 net kar büyümesi bekliyoruz. Bu da ortalama %22’lik çeyreklik özkaynak karlılığına işaret ediyor.

Garanti ve TSKB’nin, öz sermaye getirisi açısından diğer bankalara göre daha güçlü performans göstereceğini, Akbank, Yapı Kredi ve Halkbank’ın çeyreklik net kar büyümesinde öne çıkacağını tahmin ediyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Borsa banka hisseleri ile yükseliyor ve banka hisseleri ile düşüyor. Cuma günü %3,5 oranında düşen bankacılık endeksi, Borsa İstanbul' u da aşağıya çekti. Şimdi bilanço sezonunun da yaklaşması ile en çok konuşulan hisseler arasında olan banka hisseleri, önümüzdeki hafta itibariyle bilançolarını açıklamaya başlayacaklar.

ICBC Yatırım borsanın bankaları için kar beklentilerini açıkladı. Yabancı banka, net kar artışı beklediği banka hisseleri için AKBNK, YKBNK, HALKB ve VAKBN bankalarını açıkaldı.

ICBC Yatırım 3. Çeyrek Bankacılık Sektörü Bilanço Beklentileri

Takip ettiğimiz bankaların toplam net karının 3Ç25’te çeyreklik bazda %3, yıllık olarak %62 artacağını tahmin ediyoruz. Akbank, Yapı Kredi, Halkbank ve Vakıfbank’ın 3Ç25’te çeyreklik bazda net kar artışı göstereceğini düşünüyoruz. Garanti’nin net karında çeyreklik hafif bir daralma beklememize rağmen, 3Ç25’te de nominal olarak açık ara farkla en yüksek net karı açıklayan banka konumunda kalacağını düşünüyoruz.

TL kredi-mevduat makasında iyileşme, marjları destekledi. TCMB’nin faiz indirimleriyle birlikte kredi getirilerinde çeyreklik hafif bir daralma gözlendi. Öte yandan, fonlama maliyetlerindeki iyileşme kredi getirilerindeki gerilemeden daha yüksek gerçekleşti. Sonuç olarak, TL kredi-mevduat makası beklentilere paralel iyileşme gösterdi. Geçtiğimiz çeyrekte, artan swap kullanımıyla birlikte swap maliyetleri yükseldi. Para piyasası fonlaması çeyreklik bazda yatay seyretti. TÜFE’ye endeksli tahvillerden elde edilen gelir, hafif artan TÜFE varsayımları ve bazı bankalarda gerçekleşen itfalarla birlikte yatay ya da hafif artış yönlü gerçekleşti. Genel olarak, hem manşet hem de swap maliyetine göre düzeltilmiş net faiz marjında çeyreklik iyileşme tahmin ediyoruz.

Çeyreğin önemli gelişmeleri

Kredi büyümesi sınırların üstünde: TL kredilerde, tavan uygulamasına rağmen güçlü bir büyüme gözlemlenirken, döviz cinsi krediler düşük tek haneli oranlarda artış gösterdi. Sektörde TL kredi büyümesi çeyreklik %9,2, döviz krediler ise dolar bazında %1,5 arttı. Akbank, Garanti ve Vakıfbank’ın TL kredi büyümesinin sektör ortalamasının üzerinde performans göstermesi bekleniyor.

Mevduat büyümesinde karşık bir resim var: KKM’den dönüşüm hız kazandıkça, çeyrekte sınırlı bir dolarizasyon gözlendi. TL mevduat büyümesi kredi büyümesinin altında kalırken, döviz mevduatlar orta tek haneli seviyelerde artış gösterdi. TL mevduatlar çeyreklik %7,5, yıllık %36 arttı. İş bankası ve Halkbank’ın ortalamanın üzerinde TL mevduat büyümesi açıklaması bekleniyor. Döviz mevduatı çeyreklik %4 artarak kredi artışının üzerinde güçlü seyretti.

Kredi-mevduat makasında iyileşme TÜFEX gelirleri yatay: TL mevduat maliyetlerindeki iyileşme, çeyrek içinde TL makasında iyileşmeyi destekledi. TÜFEX gelirleri, hafif artan TÜFE varsayımları ve bazı bankalardaki itfalarla birlikte yatay veya hafif artış yönlü seyretti. Mevduatlara kıyasla swap işlemleri daha avantajlı hale geldiği için çeyrek içinde swap kullanımı arttı. Para piyasası fonlaması hacim olarak yatay kalırken, politika faizindeki düşüş maliyetlere olumlu yansıdı.

Beklentilere paralel olarak, varlık kalitesinde bir miktar bozulma: Perakende ve KOBİ segmentlerinden gelen TGA girişlerinin sürmesiyle birlikte varlık kalitesinde hafif bir bozulma ve buna paralel olarak net risk maliyetinde hafif artış bekleniyor. Ortalama net risk maliyetinin bu çeyrek hafif artarak ortalama yaklaşık 200 baz puan olacağını öngörüyoruz.

Ücret ve giderler: Net ücret ve komisyon gelirleri çeyreklik bazda güçlü seyrini sürdürürken, operasyonel gider artışının birçok bankada daha hızlı gerçekleşmesi nedeniyle ücret/gider oranında hafif bir gerileme öngörüyoruz.

Ticari işlem gelirleri açısından sakin bir çeyrek: Ticari işlem gelirlerinin katkısının, azalan alım-satım karı ve artan swap maliyetleri nedeniyle gerileyeceğini düşünüyoruz.

Araştırma kapsamımızdaki bankalar için swapa göre düzeltilmiş NFM’nin ortalama 50 baz puan artış göstereceğini düşünüyoruz. Bu varsayımlar ışığında çeyreklik bazda ortalama %3 net kar büyümesi bekliyoruz. Bu da ortalama %22’lik çeyreklik özkaynak karlılığına işaret ediyor.

Garanti ve TSKB’nin, öz sermaye getirisi açısından diğer bankalara göre daha güçlü performans göstereceğini, Akbank, Yapı Kredi ve Halkbank’ın çeyreklik net kar büyümesinde öne çıkacağını tahmin ediyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!