Dikkat 25 Liralık Hisseye 40 Lira Hedef Fiyat Verildi

Dikkat 25 Liralık Hisseye 40 Lira Hedef Fiyat Verildi. Teknosa TKNSA bu yıl 6 aylık bilançosunda da zarar açıkladı. Şirket geçen yıl 6 aylıkta açıkladığı zarar rakamını biraz daha artırdı. Ancak hissede oldukça etkileyici bir kazanç potansiyeli tespit edildi.

TKNSA geçen yıl 6 aylık bilançosunda 895 milyon Lira zarar açıklamıştı. Bu rakam bu yıl 6 aylıkta %9 artıı ve şirket 980 milyon Lira zarar açıkladı.

Ancak şirketi için verilen hedef fiyat olumlu. GCM Yatırım TKNSA hissesi için 40,70 Lira hedef fiyat tespit etti ve hissede %57 oranında kazanç potansiyeline dikkat çekti.

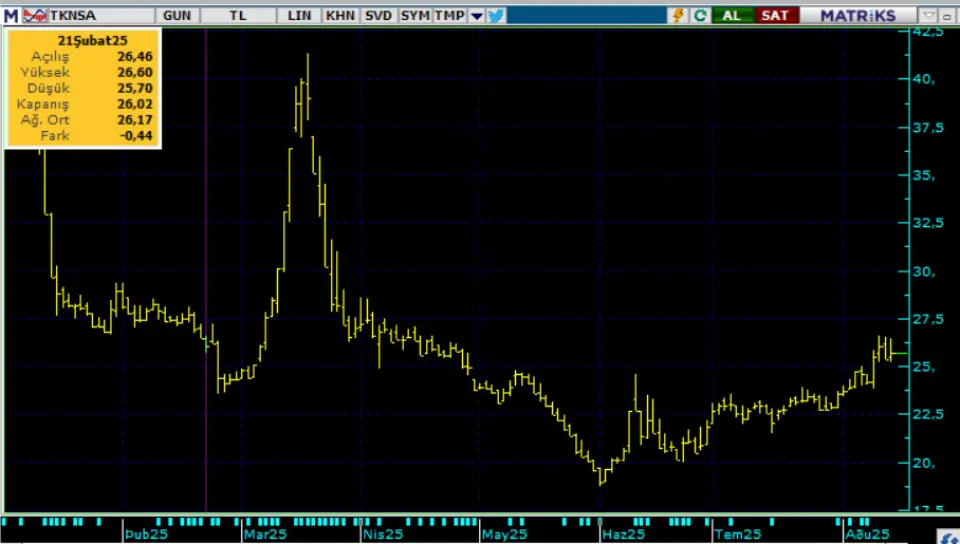

TKNSA günlük grafik:

GCM Yatırım TKNSA raporu:

“TEKNOSA iki temel makroekonomik zorlukla mücadele etmeye devam ediyor: yüksek faiz oranları ve talepteki yavaşlama. Her ikisi de harcama davranışlarını baskılıyor ve finansal ve operasyonel maliyetleri artırıyor…”

Ülkemizin önde gelen teknoloji marketlerinden Teknosa (TKNSA) yüksek enflasyona ve piyasa yavaşlamasına rağmen, gelirlerini yıllık enflasyona kıyasla genel olarak sabit tutmayı başarmıştır. Buna karşılık, bu makroekonomik olumsuzlukları hafifletmek için tüm maliyet kalemlerinde operasyonel verimlilik çalışmalarını yoğunlaştıran TEKNOSA ağ ve işgücü ve diğer operasyonel faaliyetlerinin optimizasyonu ile genişleyen brüt marj ve disiplinli OPEX kontrolüyle desteklenen FAVÖK marjı iyileştirmeyi bu çeyrekte başarmıştır. Finansal giderler net karı etkilemeye devam etse de, ihtiyatlı uygulama sayesinde temel finansal oranları iyileşmiş Net İşletme Sermayesi yıllık bazda artmış ve hatta negatife dönerek güçlü envanter ve nakit akışı yönetiminin bir kanıtı olmuştur. Stratejik eylemlerinin tüm faydalarının 2025'in ikinci yarısında ve sonrasında ortaya çıkması beklenmektedir. Aswath Damodaran’ın Avrupa’da halka açık 31 perakende firmasının F/K oranı 27,16 olup gelecekte beklenen F/K sı ise 17,24 olarak hesaplanmıştır. TEKNOSA’nın mevcut F/K’sı zarar etmesi sonucu hesaplanamamıştır. Yine Aswath Damodaran’nın PD/DD hesabının perakende şirketleri için 2,05 olduğu görüldüğünde ve TEKNOSA’ın mevcut3,08 PD/DD değeri de yüksek kalmaktadır.

TEKNOSA’nın İndirgenmiş Nakit Akımları yöntemine göre değerlememizde de bu durum göz önüne alınmış olup finansal borçluluk düzeyinin takibi ve alınan maliyet düşürücü etkilerinin yıllık sonuçlarının gözlenmesi ile yaklaşık %57’lük bir getiri potansiyeli ile 40,70 TL olarak belirlenmiştir.