Ünlü & Co Yatırım Banka Hissesine Hedef Fiyat Verdi

Ünlü & Co Yatırım Banka Hissesine Hedef Fiyat Verdi. Bankacılık raporu yayınlayan Ünlü & Co Yatırım TSKB için AL tavsiyesi verdi.

Yayınlama Tarihi: 09.07.2025 11:00

—

Son Güncelleme: 09.07.2025 11:00

Ünlü & Co Yatırım Banka Hissesine Hedef Fiyat Verdi. Bankacılık raporu yayınlayan Ünlü & Co Yatırım TSKB için AL tavsiyesi verdi.

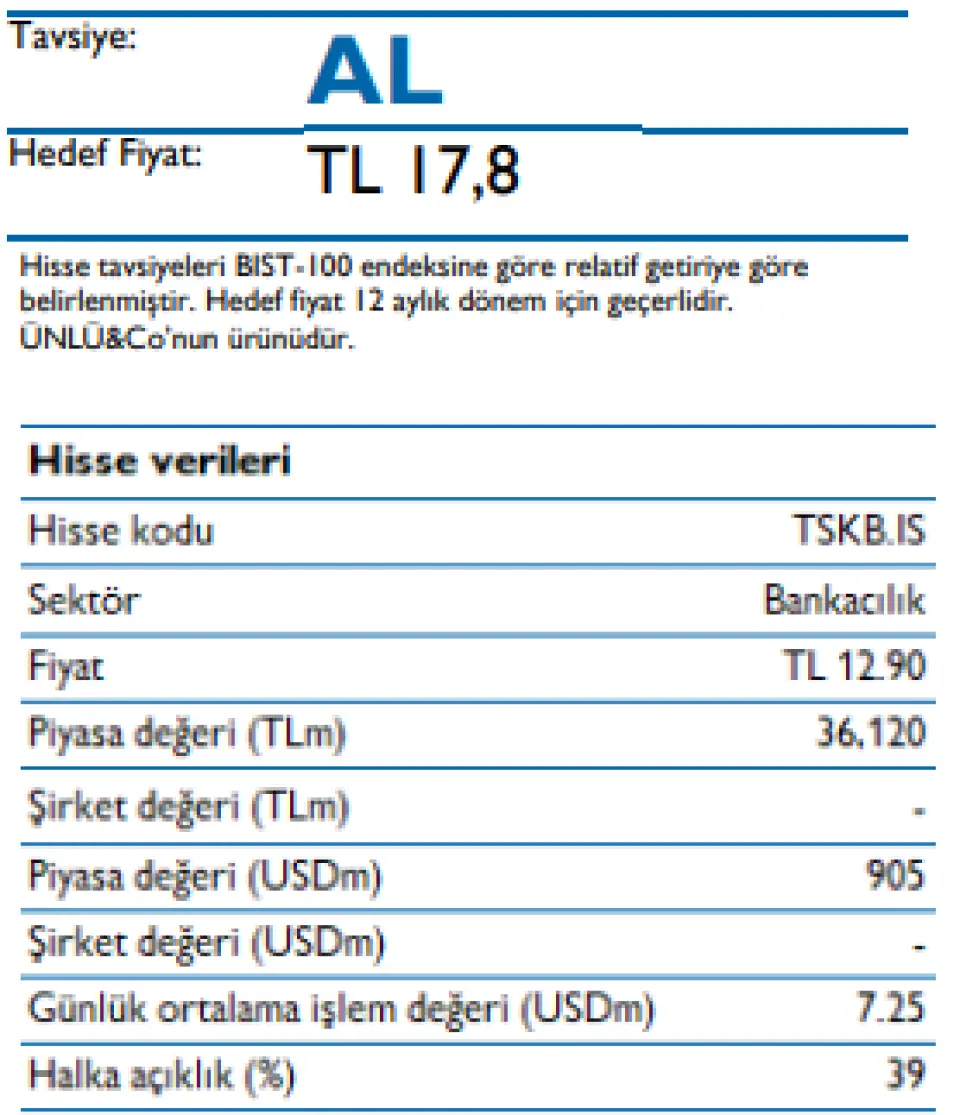

TSKB hissesine 17,80 Lira hedef fiyat veren kurum hisseye AL tavsiyesi verdi.

Ünlü & Co Yatırım TSKB raporu:

Ücret ve komisyon gelirleri büyümesinde normalleşme Tavsiye: AL Hedef Fiyat: TL 17,8

Banka, %33 seviyesindeki dikkat çekici özkaynak kârlılığı ile güçlü bir kârlılık performansı sergilemektedir. Orta vadeli kârlılık, iştiraklerden sağlanan güçlü gelir katkılarıyla da desteklenmekte. Uzun vadeli ve döviz ağırlıklı fonlama yapısı, faizlerdeki oynaklığa karşı istikrar sağlamakta. Kredi portföyünde perakende kredilerin bulunmaması ise düzenleyici baskılardan korunmayı sağlamanın yanı sıra, aktif kalitesi üzerindeki riskleri de azaltmaktadır. 2025 yılı itibarıyla özkaynak kârlılığının %35 seviyesine ulaşması ve rakiplerin üzerinde seyretmeye devam etmesi beklenmektedir. Ayrıca, güçlü sermaye yeterlilik yapısı bankanın orta vadeli büyüme stratejisini sağlam temellere oturtmasına olanak vermektedir.

Banka, 2025 yılı için %30 civarında özkaynak karlılığı hedefini korurken, kredi riski maliyeti beklentisini <%75’ten <%50 seviyesine revize etmiştir. Bankanın 1Ç25 sonuçları, genel olarak bütçe hedefleriyle uyumludur. Kredi riski maliyeti bütçe beklentilerinin oldukça altında seyretmektedir.

2025 yılı için yıllık bazda %33 kar artışı öngörüyoruz. 17,8 TL hedef fiyat ile “AL” tavsiyesi veriyoruz; bu da %38 getiri potansiyeline işaret etmektedir. Hisse, 2025 tahminlerine göre 2,7x F/K ve 0,8x PD/DD çarpanlarıyla işlem görmekte olup, 2025T özkaynak kârlılığı %34,5 seviyesindedir.

Ücret ve komisyon gelirlerinde normalleşme. 2025’in ilk çeyreğinde ücret gelirleri, kurumsal bankacılık ve birleşme-devralma işlemlerindeki yavaşlamaya paralel olarak çeyreklik bazda %30 düşüş gösterdi ve mevduat bankalarının aksine bir trend sergiledi. Yıllık düşüş %45 seviyesine ulaştı; bu da bütçedeki enflasyon oranında artış beklentisinin oldukça altında kaldı. Operasyonel giderlerdeki artış, personel giderlerindeki yavaşlama sayesinde çeyreklik bazda sadece %8 oldu; yıllık bazda ise %42 arttı.

Marj toparlanmasından sınırlı fayda sağlayacak bir pozisyonda. Döviz ağırlıklı ve uzun vadeli fonlama yapısı nedeniyle, faizlerin düşüş eğiliminde olduğu ortamda net faiz marjında görece durağan bir seyir bekliyoruz; bu durum mevduat bankalarının aksine bir eğilim arz etmektedir. Krediler, fonlamaya kıyasla daha hızlı yeniden fiyatlanırken, bankanın bilançosunda kredilerin payı oldukça yüksek seviyede (%72) bulunmaktadır. Öte yandan, TÜFE’ye endeksli menkul kıymetlerin portföydeki ağırlığı görece sınırlıdır. 2025 yılı için net faiz marjının yaklaşık %6 seviyesine ulaşması öngörülmektedir.

Azalan karşılık giderleri sayesinde negatif kredi riski maliyeti, 3. Grup kredi karşılık oranı ile sektör lideri. 1Ç24’ten bu yana TGA oluşumu bulunmamaktadır. TGA oranı çeyreklik bazda 50 baz puan düşerek %1,7 seviyesine gerilemiştir; bu, rakipler arasında en düşük seviyedir ve güçlü tahsilatlar ile kredi büyümesiyle desteklenmektedir. 116 milyon dolar tutarındaki büyük montanlı bir kredi dosyası tahsil edilmiştir. Kredi riski maliyeti 2025 yılı için güncellenen <50 baz puanlık bütçe beklentisine karşılık -73 baz puan olarak gerçekleşmiştir. Toplam karşılık oranı %4,2 seviyesindedir. 2. Grup krediler için karşılık oranı çeyreklik bazda 10 baz puan azalarak %34,8, 3. grup krediler için ise 280 baz puan artarak %90,3 seviyesine ulaşmıştır ve bu oran sektörün en yükseğidir. 2. Grup kredilerin toplam kredilere oranı da çeyreklik bazda 40 baz puan azalarak %6,2 olmuştur. Kredi riski maliyetini bütçe beklentisi olan <50bp seviyesinin üst bandına yakın seyretmesini bekliyoruz; bu, özel bankalardaki 200–220bp seviyelerinin çok altındadır.

Riskler: Beklenenden daha kötü yeni TGA oluşumu ve TL’de sert değer kaybı.

TSKB hissesine 17,80 Lira hedef fiyat veren kurum hisseye AL tavsiyesi verdi.

Ünlü & Co Yatırım TSKB raporu:

Ücret ve komisyon gelirleri büyümesinde normalleşme Tavsiye: AL Hedef Fiyat: TL 17,8

Banka, %33 seviyesindeki dikkat çekici özkaynak kârlılığı ile güçlü bir kârlılık performansı sergilemektedir. Orta vadeli kârlılık, iştiraklerden sağlanan güçlü gelir katkılarıyla da desteklenmekte. Uzun vadeli ve döviz ağırlıklı fonlama yapısı, faizlerdeki oynaklığa karşı istikrar sağlamakta. Kredi portföyünde perakende kredilerin bulunmaması ise düzenleyici baskılardan korunmayı sağlamanın yanı sıra, aktif kalitesi üzerindeki riskleri de azaltmaktadır. 2025 yılı itibarıyla özkaynak kârlılığının %35 seviyesine ulaşması ve rakiplerin üzerinde seyretmeye devam etmesi beklenmektedir. Ayrıca, güçlü sermaye yeterlilik yapısı bankanın orta vadeli büyüme stratejisini sağlam temellere oturtmasına olanak vermektedir.

Banka, 2025 yılı için %30 civarında özkaynak karlılığı hedefini korurken, kredi riski maliyeti beklentisini <%75’ten <%50 seviyesine revize etmiştir. Bankanın 1Ç25 sonuçları, genel olarak bütçe hedefleriyle uyumludur. Kredi riski maliyeti bütçe beklentilerinin oldukça altında seyretmektedir.

2025 yılı için yıllık bazda %33 kar artışı öngörüyoruz. 17,8 TL hedef fiyat ile “AL” tavsiyesi veriyoruz; bu da %38 getiri potansiyeline işaret etmektedir. Hisse, 2025 tahminlerine göre 2,7x F/K ve 0,8x PD/DD çarpanlarıyla işlem görmekte olup, 2025T özkaynak kârlılığı %34,5 seviyesindedir.

Ücret ve komisyon gelirlerinde normalleşme. 2025’in ilk çeyreğinde ücret gelirleri, kurumsal bankacılık ve birleşme-devralma işlemlerindeki yavaşlamaya paralel olarak çeyreklik bazda %30 düşüş gösterdi ve mevduat bankalarının aksine bir trend sergiledi. Yıllık düşüş %45 seviyesine ulaştı; bu da bütçedeki enflasyon oranında artış beklentisinin oldukça altında kaldı. Operasyonel giderlerdeki artış, personel giderlerindeki yavaşlama sayesinde çeyreklik bazda sadece %8 oldu; yıllık bazda ise %42 arttı.

Marj toparlanmasından sınırlı fayda sağlayacak bir pozisyonda. Döviz ağırlıklı ve uzun vadeli fonlama yapısı nedeniyle, faizlerin düşüş eğiliminde olduğu ortamda net faiz marjında görece durağan bir seyir bekliyoruz; bu durum mevduat bankalarının aksine bir eğilim arz etmektedir. Krediler, fonlamaya kıyasla daha hızlı yeniden fiyatlanırken, bankanın bilançosunda kredilerin payı oldukça yüksek seviyede (%72) bulunmaktadır. Öte yandan, TÜFE’ye endeksli menkul kıymetlerin portföydeki ağırlığı görece sınırlıdır. 2025 yılı için net faiz marjının yaklaşık %6 seviyesine ulaşması öngörülmektedir.

Azalan karşılık giderleri sayesinde negatif kredi riski maliyeti, 3. Grup kredi karşılık oranı ile sektör lideri. 1Ç24’ten bu yana TGA oluşumu bulunmamaktadır. TGA oranı çeyreklik bazda 50 baz puan düşerek %1,7 seviyesine gerilemiştir; bu, rakipler arasında en düşük seviyedir ve güçlü tahsilatlar ile kredi büyümesiyle desteklenmektedir. 116 milyon dolar tutarındaki büyük montanlı bir kredi dosyası tahsil edilmiştir. Kredi riski maliyeti 2025 yılı için güncellenen <50 baz puanlık bütçe beklentisine karşılık -73 baz puan olarak gerçekleşmiştir. Toplam karşılık oranı %4,2 seviyesindedir. 2. Grup krediler için karşılık oranı çeyreklik bazda 10 baz puan azalarak %34,8, 3. grup krediler için ise 280 baz puan artarak %90,3 seviyesine ulaşmıştır ve bu oran sektörün en yükseğidir. 2. Grup kredilerin toplam kredilere oranı da çeyreklik bazda 40 baz puan azalarak %6,2 olmuştur. Kredi riski maliyetini bütçe beklentisi olan <50bp seviyesinin üst bandına yakın seyretmesini bekliyoruz; bu, özel bankalardaki 200–220bp seviyelerinin çok altındadır.

Riskler: Beklenenden daha kötü yeni TGA oluşumu ve TL’de sert değer kaybı.