1,64 Milyar TL Net Zarar Gelince Hissede Hedef Fiyat Düştü!

1,64 milyar TL net zarar gelince hissede hedef fiyat düştü! Ak Yatırım, ARCLK'in 4. çeyrek finansallarını yorumladı. Hisse tavsiyesini de duyuran aracı kurum, beklentileri açıkladı.

Arçelik'in 4. çeyrekte 1,64 milyar TL net zarar (geçen yılın 17,62 milyar TL net zararına kıyasla belirgin iyileşme) ve 128,15 milyar TL ciro (y/y: -%10) ve 6,55milyar TL FAVÖK (y/y: +%4) duyurduğu açıklandı. Cirodaki daralma, yurt içi pazarda ürün karması ve fiyatlama ile uluslararası pazarlarda yoğun rekabet ve zayıf talepten kaynaklandığı ifade edildi. FAVÖK artışının ise, zayıf fiyatlama koşulları ve ücret enflasyonuna karşın, daha düşük hammadde maliyetleri (özellikle çelik ve plastik), sinerji kazanımları ve maliyet tasarruflarıyla daha destekleyici kur paritesinden kaynaklandığı aktarıldı.

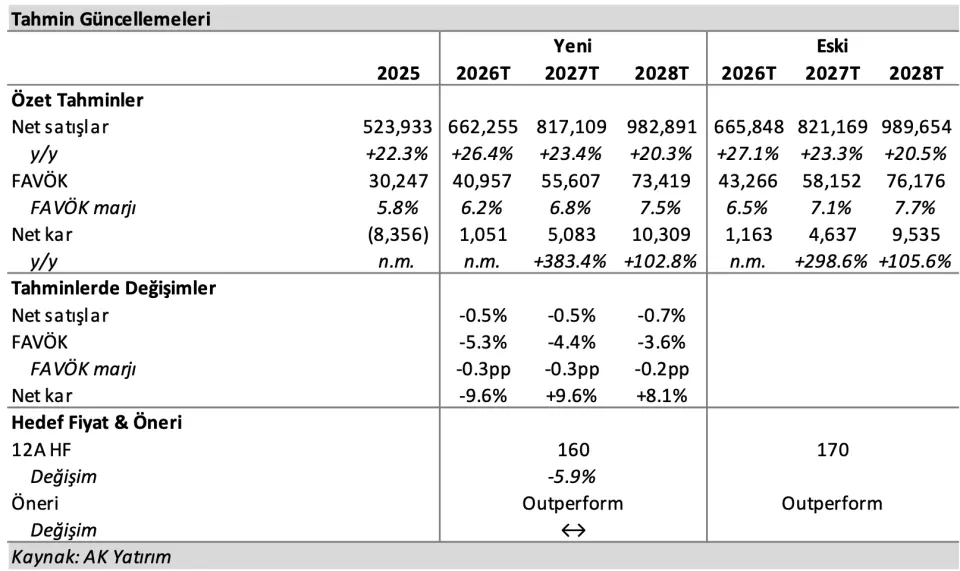

Akbank tahminlerle bilanço karşılaştırması yaptı. Net zararın, daha düşük finansman gideri ve yeniden yapılandırmaya ilişkin bazı karşılık iptalleri sayesinde beklentilerden daha iyi gerçekleştiğini kaydetti (Konsensüs: 2,16 milyar TL, AK: 2,43 milyar TL). Cironun beklentilerle genel olarak uyumlu gerçekleştiğini (Konsensüs: 129,32 milyar TL, AK: 124,38 milyar TL) aktaran aracı kurum, FAVÖK konsensüsle uyumlu (6,78 milyar TL) olmakla birlikte, daha zayıf FAVÖK marjı nedeniyle tahminlerin %11 altında (7,38 milyar TL) kaldığını belirtti.

Akbank yurt içi ve uluslararası operasyonları değerlendirdi.

Yurt içi operasyonlar: "Türkiye gelirleri, hacim artışının olumsuz fiyatlama ve ürün karmasını dengelemesi sayesinde avro bazında yatay (+%0,2 y/y) seyretti. 4Ç25’te Arçelik, kampanya ve promosyonlarla beyaz eşya, klima ve televizyon dahil tüm ana kategorilerde pazarın üzerinde performans sergiledi."

Uluslararası operasyonlar: "Uluslararası satışlar avro bazında %14,3 y/y geriledi; bunda parite etkileri, düşük hacimler ve fiyatlama/ürün karması etkili oldu. Yurtdışı operasyonlar içinde MENA bölgesi hacim artışıyla görece daha iyi bir performans gösterirken, diğer pazarlarda zayıf talep ve artan rekabet fiyatlama üzerinde baskı oluşturmaya devam etti."

- "FAVÖK marjı, geçen yılın düşük bazından 0,6 puan artarak %5,8’e yükseldi."

- "İyileşme; ücret enflasyonuna karşın destekleyici hammadde fiyatları ve maliyet disiplini ile sağlandı."

- "Kaldıraç yüksek ama geriliyor. Tahsilat odaklı güçlü işletme sermayesi çözülmesi ve kontrollü yatırım harcamaları, 4Ç25’te 18,52 milyar TL pozitif serbest nakit akımı üretilmesini sağladı; yıl geneli +5,32 milyar TL oldu. NB/FAVÖK, bir önceki çeyrekteki 5,2x seviyesinden 4,6x’e geriledi (parasal kayıp/kazanç etkisi hariç: 3Ç25’te 4,2x’ten 3,7x’ye geriledi)."

Arçelik İçin 2026 Yönetim Beklentileri

- "Türkiye gelirleri reel (TL) bazda yatay; uluslararası gelirler döviz bazında düşük tek haneli büyüme; düzeltilmiş FAVÖK marjı ≈%6,25–6,5; işletme sermayesi/satışlar ≈%22; yatırım harcamaları ≈250 milyon avro. Şirket tanımlı yatırım harcamalarının maddi olmayan duran varlık alımlarını içermediğini not ediyoruz."

- "Yorum: Zorlayıcı faaliyet ortamı, mevcut sonuçlar üzerinde baskı oluşturmaya ve önümüzdeki yıla ilişkin beklentileri bulandırmaya devam ediyor. Net kartarafındaki olumlu sürpriz, ana faaliyet dışı kalemlerden kaynaklanıyor."

- "Değerlememiz TL bazında ~5,7x FD/12Aİleri FAVÖK’e işaret ediyor. Hedef fiyatımıza, kapatılan Beylikdüzü ve Çayırova tesislerindeki ~560 bin m2 arsayı ~22 milyar TL (≈440 milyon avro) değerlemeyle dahil ettiğimizi; bunun hedef fiyatın ~20 TL’sine karşılık geldiğini not ediyoruz."